La plus récente vague de réformes réglementaires laisse une nouvelle fois dans son sillage son lot d’insatisfactions pour un groupe de responsables de la conformité de l’industrie financière sondés dans le cadre du Pointage des régulateurs 2022.

C’est comme si l’histoire des dernières années du Pointage des régulateurs se répétait, excepté qu’on change l’appellation des nouvelles exigences. Chaque fois qu’une réforme est coûteuse à intégrer, la perception envers ceux qui en ont pris l’initiative se dégrade.

Quoi qu’il en soit, dans les deux dernières années, les responsables de la conformité de l’industrie ont dû s’adapter non seulement aux contraintes sanitaires, mais aussi à bien d’autres demandes des régulateurs.

Par exemple, les réformes axées sur le client (RAC) des Autorités canadiennes en valeurs mobilières (ACVM) ont engendré beaucoup de soucis et de coûts pour le secteur des valeurs mobilières, selon notre sondage en ligne (lire les textes en p. 1 et 10). Ç’a été aussi le cas pour l’abolition de l’option des frais d’acquisition reportés ainsi que pour la réécriture du manuel de réglementation en langage simple de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM).

Dans le secteur de l’assurance, l’application des règles sur l’assurance en ligne et les dernières mesures portant sur le traitement équitable des clients retiennent notamment l’attention.

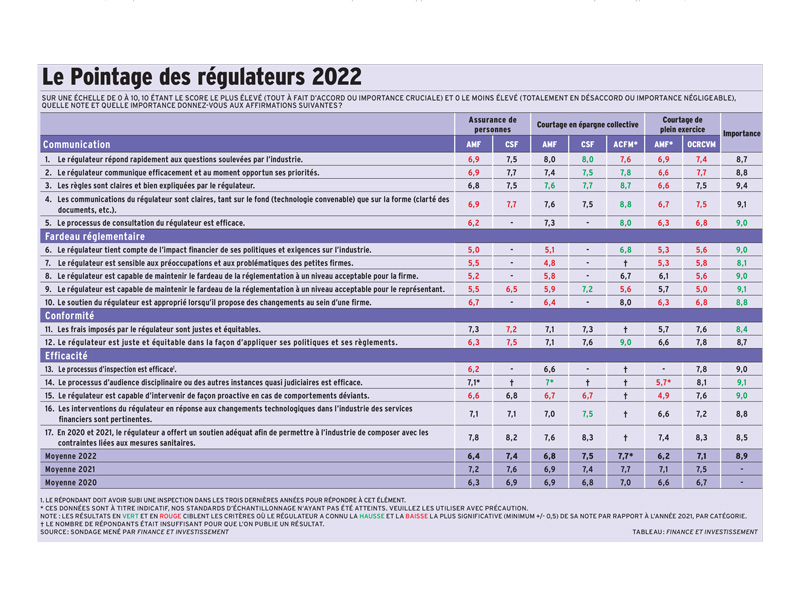

En 2022, les efforts d’adaptation aux nouvelles règles plombent le moral des répondants, comme le montre la baisse de la note moyenne sur un an pour l’AMF et l’OCRCVM dans le tableau ci-dessous, particulièrement aux critères qui touchent le fardeau réglementaire.

« L’AMF n’a certainement pas prêté beaucoup d’attention à l’aspect financier dans ses plus récentes décisions, soit le bannissement des fonds à frais d’acquisition reportés et les RAC », dit un répondant du secteur de l’épargne collective. Un autre sondé du même secteur parle du rythme effréné de l’ajout de nouvelles règles.

« Il n’y a pas une compréhension de l’impact de leurs politiques sur l’accès au conseil. Par exemple, concernant l’assurance en ligne, l’impact financier de respecter la réglementation fait que les consommateurs du Québec ont peu accès à des services d’achat d’assurance vie en ligne », observe un répondant en assurance.

« Chaque fois qu’on a des années avec des choses imprévisibles et difficiles, ces organismes vont avoir des notes qui vont baisser, c’est évident », affirme Éric Lauzon, vice-président développement des affaires et recrutement chez CI Gestion de patrimoine Assante.

Selon lui, les RAC bouleversent le quotidien des conseillers et ont demandé beaucoup de travail à la direction des firmes. « Ça requiert des investissements et des changements importants. Quand on met en place ce genre de réformes, ça va faire de la friction », juge-t-il.

Flavio Vani, président de l’Association professionnelle des conseillers en services financiers (APCSF), corrobore l’incidence sur les conseillers au jour le jour. « Il y a tellement de nouvelles réglementations qui se sont ajoutées qu’on y perd tous notre latin. Il y en a trop. »Il donne l’exemple de celle concernant la connaissance du produit, qu’il juge pas claire et pour laquelle le conseiller reste limité: » On ne peut pas tout connaître, et ce qu’on connaît est toujours en retard [l’information n’est pas à jour]. »

La conception d’un outil pour se conformer aux exigences de connaissance du produit, ainsi que la formation des conseillers pour l’utiliser, a demandé du temps et des ressources aux firmes de plein exercice, confirme Julie Gallagher, présidente du conseil de la Section du Québec de l’OCRCVM. En plus, ces sociétés ont dû également s’adapter aux changements mineurs découlant de la réécriture des règles de l’OCRCVM en langage simple.

« Là où les règles ont connu un changement plus important, l’OCRCVM a été très ouvert à écouter les commentaires ou à repréciser ce qu’il veut dire », relate-t-elle.

De manière un peu plus prononcée cette année par rapport aux années passées, bon nombre de responsables de la conformité ont déploré le défi que présente la réglementation par principes de l’AMF et de l’OCRCVM. Ils ont jugé difficile son interprétation par rapport à leur modèle d’affaires. Un répondant reste toutefois défenseur de cette approche: » L’OCRCVM devrait être plus combatif à contester l’Association canadienne des courtiers de fonds mutuels et son approche par règles plutôt que par principes. »

Parmi les constats de l’enquête, notons que l’importance de bon nombre de critères est en hausse significative en 2022 par rapport à l’an dernier. Cela dénote une sensibilité accrue à l’effet de la charge réglementaire, aux consultations et aux critères qui touchent l’efficacité des organismes de réglementation. L’importance que les règles soient claires et bien expliquées reste la priorité la plus haute pour les répondants.

De plus, la plupart des régulateurs obtiennent leur meilleure note pour leur soutien afin de permettre à l’industrie de composer avec les mesures sanitaires en 2020 et 2021 (lire les textes en p. 12, 13 et 14). Par rapport à 2021, les notes moyennes des régulateurs de tous les secteurs sont en baisse en 2022, exception faite de la note légèrement supérieure que les répondants du secteur de l’épargne collective ont accordée à la Chambre de la sécurité financière (CSF) cette année.

Ce sont les répondants des secteurs de l’assurance et du courtage de plein exercice qui accordent les notes moyennes les plus faibles à l’AMF, notamment aux critères touchant le fardeau réglementaire et les communications.

« L’AMF reste loin de la réalité des organisations qui donnent les services à la clientèle », dit un répondant du secteur de l’assurance. « Une meilleure connaissance de l’environnement et de ce qui est fait sur le terrain est primordiale selon moi », complète un répondant du secteur du plein exercice.

La baisse des notes en provenance des répondants du secteur de l’assurance semble issue du cadre de la vente d’assurance en ligne. Cette dernière est « extrêmement coûteuse et très contraignante sur le plan de la conformité », convient Nancy Lachance, chef de la conformité de MICA Cabinets de services financiers. Pour éviter d’encourir le risque de poursuite découlant d’une vente inconvenante, MICA a choisi de faire intervenir un conseiller afin de valider l’analyse des besoins financiers et compléter la vente commencée par l’intermédiaire de la plateforme Emma.ca.

Par ailleurs, les courtiers et cabinets « manquent de guides ou de soutien de l’AMF en ce qui concerne la sécurité de l’information et les politiques à adopter », selon un répondant. Nancy Lachance est d’accord avec lui: « Comme avocat, on n’est pas capables de mettre en place une politique pour la sécurité ou [d’]implanter un comité de gouvernance. » MICA a dû faire appel à des experts en cybersécurité pour ce faire.

Les répondants au sondage n’ont pas été volubiles afin d’expliquer les moyennes relativement bonnes données à la CSF, notamment sur le plan des communications. Comme l’évoquent l’article « Régulateur en mutation » et son encadré, le rapprochement entre la CSF et les responsables de la conformité pourrait avoir eu un effet positif. C’est aussi le cas en ce qui concerne la volonté de la CSF de créer, pour eux, un outil leur permettant de consulter le dossier de formation continue d’un représentant avec l’accord de ce dernier.

Du côté de l’OCRCVM, quelques éléments ressortent, dont les notes relativement bonnes pour l’efficacité du processus d’audience disciplinaire. « L’équipe de mise en application de l’OCRCVM est très compétente et impartiale. Le processus est adéquat. Les gens sont compétents et ont les connaissances requises pour évaluer les dossiers. Puis, une fois qu’un dossier se rend en audience, les gens du comité décideur sont aussi très compétents. Il y a une compréhension de l’industrie. Et les délais sont raisonnables », explique Julie Gallagher. Pour ce qui est du processus d’inspection, celui-ci reste une force de l’OCRCVM. « Le programme d’inspection de l’OCRCVM et son échéancier sont très étoffés et très solides, note Julie Gallagher. Par contre, du côté des équipes, il y a eu du roulement, et pour certaines équipes qui ont moins d’expérience, les inspections sont plus longues. »

Comment avons-nous procédé

Le Pointage des régulateurs 2022 a été réalisé à partir de sondages web. En tout, 70 personnes ont été sondées du 11 janvier au 14 février 2022. Tous les répondants assumaient des responsabilités en conformité dans un ou plusieurs des secteurs d’activité suivants: assurance de personnes, courtage en épargne collective, courtage de plein exercice, courtage en marché dispensé. Ainsi, les membres de la direction, les directeurs de succursale, les responsables de la conformité au sein des courtiers et des cabinets étaient interrogés. Ils ont été sélectionnés parmi notre liste d’abonnés et dans des listes fournies par les associations qui les représentent. Nous avons également demandé la collaboration de divers acteurs de l’industrie. Nous remercions d’ailleurs tous ceux qui ont permis la réalisation de cette enquête.

Lors des sondages, nous avons insisté auprès des répondants sur le caractère confidentiel de leurs réponses, et ce, afin de garantir un maximum de transparence. Guillaume Poulin-Goyer, rédacteur en chef adjoint, a compilé les données obtenues. Les sondages n’ont aucune prétention scientifique et visent à améliorer les relations entre l’industrie et ses régulateurs.

Cliquez sur l’image ci-dessous pour télécharger un PDF du Pointage des régulateurs.