Les conseillers doivent porter une attention particulière à leur tenue de dossier et à leur prise de notes, surtout si on considère l’entrée en vigueur récente des exigences réglementaires liées aux réformes axées sur les clients (RAC).

Voilà ce qui ressort du sondage en ligne mené auprès de responsables de la conformité. Les répondants devaient alors cibler les exigences de conformité que les conseillers ont le plus de difficultés à appliquer.

« Prendre de bonnes notes », comme le dit un répondant, reste souvent évoqué. « La qualité de la documentation des comptes clients demeure très variable d’un conseiller à l’autre », juge un autre sondé.

« C’est ce sur quoi il y a le plus de reproches, mais en même temps, c’est peut-être aussi la chose la plus facile à vérifier du point de vue des régulateurs », explique Adrien Legault, avocat, Réseau d’assurance IDC Worldsource. Or, il estime qu’une bonne tenue de dossier est essentielle.

« Les notes au dossier viennent mettre la chair autour de l’os et nous permettent de comprendre un dossier », l’appuie Maxime Gauthier, directeur général et chef de la conformité chez Mérici Services financiers. Cela permet de se protéger en cas de litige, mais aussi de ne pas oublier la raison qui motive chaque décision. « Ce n’est pas vrai qu’on va se rappeler de tout ce qu’on a fait dans un dossier voilà 10-15 ans », résume Adrien Legault.

Selon lui, les exigences à cet égard sont de plus en plus lourdes. « Le conseiller est un professionnel, mais on a parfois tendance à le traiter comme un simple exécutant. Il n’y a pas un professionnel au Québec qui est tenu au même genre de tenue de dossier. »

Épuisantes exigences ?

Les nouvelles exigences de connaissance du produit découlant des RAC semblent difficiles à respecter. « Devoir comparer plusieurs fonds et démontrer leur convenance avant de le suggérer au client, cela exige beaucoup de temps pour le conseiller », assure un sondé.

Les deux experts estiment quant à eux que le temps demandé n’est pas le vrai problème. « Les conseillers connaissaient quand même assez bien les produits qu’ils utilisent », souligne Maxime Gauthier. Ces derniers jugent que la convenance peut davantage poser problème.

Par exemple, selon Maxime Gauthier, quelques-uns concentraient leurs actifs auprès de certains manufacturiers ou affectionnaient des fonds en raison de leurs rendements passés ou de la personnalité du gestionnaire. « Il a fallu qu’on soit un peu dur [envers ces conseillers] et qu’on leur explique que la facilité administrative de concentrer ses actifs auprès d’une ou deux compagnies de fonds, ce n’est pas suffisant en matière de convenance. » Ni leur croyance personnelle que le gestionnaire va rebondir, ajoute-t-il.

« Les règles de convenance peuvent être difficiles à comprendre pour les conseillers », dit un répondant.

Malgré tout, la connaissance du produit est souvent évoquée dans le sondage, comme par ce répondant: » Les conseillers ne comprennent pas nécessairement ce qui est attendu d’eux et craignent l’impact de l’intégration des critères qualitatifs dans leurs analyses. Ils ont peur de se faire reprocher ultérieurement d’avoir mis trop d’accent sur le qualitatif, et non pas sur les critères quantitatifs de rendement ou de frais. »

Pour éviter les pièges, Maxime Gauthier recommande de faire une sélection sur des bases quantitatives, puis d’utiliser des données qualitatives pour départager.

Ici arrive la question des coûts pour les firmes de courtage. Les applications de comparaison de fonds, ou d’aide à la prise de notes, peuvent être onéreuses. [Lire le texte à ce sujet en page 1] « C’est un désavantage pour les petites firmes », assure un sondé. Un autre suggère que pour répondre à cette préoccupation, l’Autorité des marchés financiers (AMF) fournisse des outils, une proposition contre laquelle se sont récriés nos deux experts.

« L’AMF n’a pas l’expertise ni la connaissance du terrain pour cela », assure Maxime Gauthier rappelant que ce n’est surtout pas son rôle. Adrien Legault ajoute que cela enlèverait énormément de latitude aux représentants.

Parmi les autres exigences difficiles à appliquer, les répondants mentionnent « la connaissance du client pour évaluer la pertinence des placements »et le fait d’accorder la préséance aux intérêts du client. D’autres sondés parlent du défi d’obtenir les informations financières détaillées du client sur les actifs qu’il détient à l’extérieur de leur firme ou de l’ensemble des éléments à obtenir avant de conclure une vente en assurance. « Avec l’électronique, tout va très vite », dit un responsable de la conformité interrogé.

Nécessaire formation

Selon les deux chefs de la conformité, la réponse aux différents problèmes réside dans la formation. Mérici en offre en ligne et en personne, mais propose aussi du coaching individuel. « À un moment donné, faire juste de la formation en grand groupe, c’est trop général et ça va trop vite pour ceux qui ont besoin d’être accompagnés. C’est aussi trop lent et trop paternaliste pour ceux qui veulent de l’indépendance », explique Maxime Gauthier.

« Il faut donner le plus de formations possible et être très disponible comme soutien aux ventes au représentant, ajoute Adrien Legault, pour qu’il comprenne bien les enjeux du marché. »

Ce besoin de formation est au centre de la critique formulée par Maxime Gauthier à l’égard des Autorités canadiennes en valeurs mobilières (ACVM). Il leur reproche le manque de temps accordé pour mettre en place les nouvelles réglementations. « Si les ACVM veulent que leurs réformes réussissent, il faut qu’elles nous donnent le temps de faire la job et qu’elles acceptent qu’on ne demande pas du temps pour en gagner, mais pour faire le travail adéquatement ! », insiste-t-il.

Cela est d’autant plus vrai pour les RAC qui sont tombées en même temps que la pandémie. « Nous adapter nous aurait pris trois ans dans un contexte normal… Mais là, toute l’énergie utilisée pour revoir nos processus et trouver une façon de fonctionner, c’est du temps et de l’énergie qu’on n’a pas consacrés aux réformes et à leur intégration », témoigne Maxime Gauthier. Selon lui, les conseillers étaient davantage fermés à tout nouveau changement après avoir dû s’adapter à la pandémie.

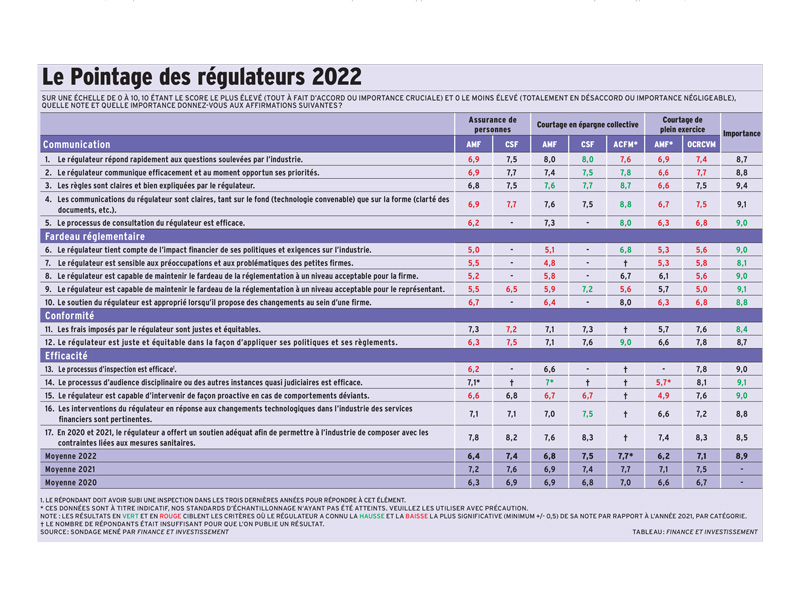

Cliquez sur l’image ci-dessous pour télécharger un PDF du Pointage des régulateurs.