Les problèmes de santé liés au vieillissement des clients et leur isolement social créent nombre de défis pour ceux-ci et leurs conseillers, dont, pour certains, un risque de subir des abus financiers. C’est ce que notent les conseillers en placement et les représentants en épargne collective sondés pour le Pointage des courtiers québécois et le Pointage des courtiers multidisciplinaires 2022.

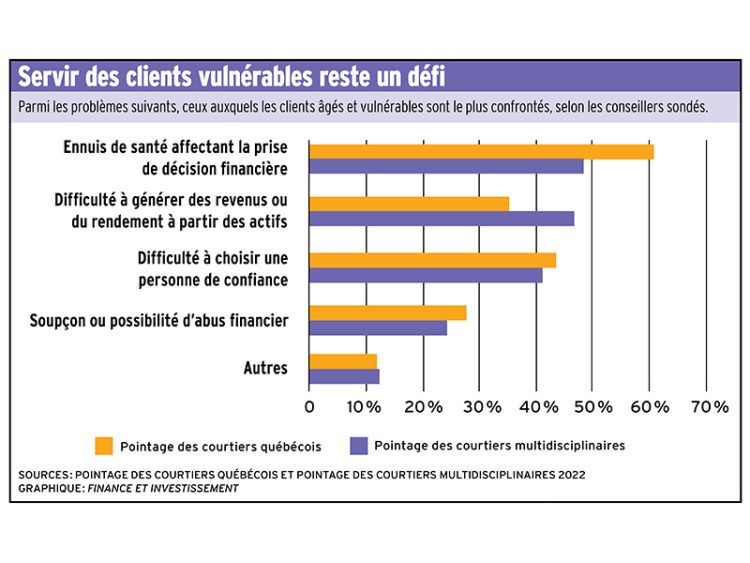

Ces professionnels devaient indiquer, parmi une liste de problèmes, ceux auxquels leurs clients âgés et vulnérables étaient le plus confrontés. Figuraient à la liste notamment les problèmes de santé affectant la prise de décision financière et les « soupçons ou possibilités d’abus financier ».

Les clients vulnérables représentent une portion importante de la clientèle, soit 15 %, estime un répondant de Gestion de patrimoine Assante CI. La gravité de la situation est accrue par le fait que les personnes âgées, un segment considérable des personnes vulnérables, « détiennent souvent la plus grande part des actifs », signale Ken Kivenko, président de Kenmar Associates.

Sur les 631 répondants, le quart (26 %) ont répondu soupçonner de l’abus financier ou en percevoir la possibilité.

Parmi ces représentants sondés, certains signalent quelques cas compliqués. « C’est difficile, parce que si certains clients sont victimes d’abus financiers, c’est surtout par leurs enfants », dit un conseiller de BMO Nesbitt Burns. « Dans deux cas, concernant des clients de 60 ans, les enfants vont se mêler des actions des parents. Les procurations doivent être surveillées. C’est un défi », ajoute un répondant. « Il faut se méfier des enfants ! » avertit également un conseiller de Valeurs mobilières Desjardins.

Certains répondants affirment que les gens âgés sont malheureusement aussi escroqués par des tiers : « De temps en temps, nous voyons qu’ils sont victimes de fraudes. Ils envoient des enveloppes d’argent dans d’autres pays. Ils sont de grandes proies de ce genre de crimes. » Un autre indique qu’une aînée a subi des pressions du personnel de la résidence où elle vivait.

Le fait que 26 % des répondants ciblent ce problème étonne autant Yvan Morin, vice-président aux affaires juridiques de MICA Cabinets de services financiers, que Ken Kivenko, pourtant ardent défenseur des investisseurs lésés. « On ne le voit pas, dit ce dernier. Nous n’avons jamais eu de cas tranché d’abus éhonté. »

« Environ 0,8 % des personnes aînées ont été victimes de maltraitance matérielle ou financière sur une période de 12 mois, ce qui représente un peu moins de 11 000 personnes. Aucun écart significatif selon le sexe ou selon le groupe d’âge n’a été observé », constate l’Enquête sur la maltraitance envers les personnes aînées au Québec 2019 de

l’Institut de la statistique du Québec.

Ken Kivenko retourne le problème et vise plutôt l’industrie du conseil elle-même. « Tous les cas d’abus dont on entend parler proviennent des conseillers : emprunter de l’argent au client, changer son profil de risque, vendre des produits parallèles, etc. »

Un conseiller sondé évoque même ce risque : « Les clients sont vulnérables. Pour des conseillers mal intentionnés, ça serait facile… Les mandats sont très longs à faire homologuer. »

Pour voir ce graphique en grand, cliquez ici.

Déclin cognitif

La majorité des répondants (53,7 %) croient que les ennuis de santé qui nuisent à la prise de décision financière représentent un enjeu pour leurs clients. Une conseillère de BMO Nesbitt Burns le souligne : « Je suis très préoccupée par les clients âgés. Des clients qui étaient très intelligents se répètent maintenant tout le temps, ils deviennent distraits et c’est effrayant. Vous sentez que le client n’est plus aussi présent. Les clients plus âgés sont les plus affectés par la COVID-19, j’ai vu plus d’oublis. » Un conseiller à Investia renchérit en indiquant que « les problèmes de santé mentale et de mémoire causent beaucoup de problèmes pour les choix en placement ».

« J’ai deux clients qui ont des difficultés cognitives. C’est gérable, on traite avec la famille », dit un autre. « De plus en plus de nos clients décèdent à un âge avancé, mais sont très souvent atteints d’Alzheimer, par exemple. Il faut veiller à ce qu’ils soient bien dans tout cela », déclare un sondé.

Tous les avis ne concordent pas. Pour un conseiller au Groupe financier PEAK, la question des personnes vulnérables devient disproportionnée et sert d’écran à une offensive bureaucratique. « Les autorités souhaitent établir des normes universelles pour protéger une minorité en créant des règles très lourdes pour l’ensemble des clients. »

Personne de confiance

Pour aider les conseillers à composer avec des clients vulnérables, les Autorités canadiennes en valeurs mobilières exigent désormais des conseillers qu’ils obtiennent de leurs clients les coordonnées d’une personne de confiance avec laquelle ils peuvent communiquer au besoin. Or, 42,2 % des répondants indiquent qu’il est difficile pour leurs clients de choisir une personne de confiance.

« Les clients ont de la difficulté à choisir une personne lorsqu’ils ne peuvent pas nommer leur conjoint ou conjointe », constate une conseillère d’Assante. « Les enfants ou les proches de nombreux clients âgés ne vivent pas dans le même pays ou la même province », observe un représentant de RBC Dominion valeurs mobilières.

Un autre, à Investia, explique : « Les clients âgés sont parfois réticents à faire confiance à un enfant plus qu’à un autre. Et ils sont mélangés, surtout que leurs amis éprouvent souvent le même problème. »

Situation malheureuse, sur laquelle on a bien peu de pouvoir. Un courriel de l’Autorité des marchés financiers en réponse à des questions de Finance et Investissement rappelle que « la décision de désigner une personne de confiance et le choix de cette personne appartiennent au client ».

Une autre complication tient aux conseillers eux-mêmes, note Yvan Morin. « En fait, c’est peut-être plus le fait d’avoir de la difficulté à aborder le sujet que la difficulté en soi à trouver une personne de confiance. » Un conseiller à la Financière Banque Nationale le signale d’emblée : « Il est difficile de désigner quelqu’un comme personne de confiance et difficile d’aborder le sujet. »

Il reste que des obstacles peuvent se dresser sur la voie. Comme le souligne un conseiller : « J’ai des clients qui sont seuls, même en CHSLD ; le personnel ne veut pas que le client parle à un conseiller. »

Un autre répondant insiste sur l’importance de bien choisir la personne de confiance : « Les gens âgés sont vulnérables. Leurs enfants peuvent en abuser. Il faut que la personne de confiance soit vraiment de confiance, pas nécessairement un enfant. » Un conseiller raconte le cas d’une personne qui avait choisi sa fille comme personne de confiance : « Elle avait un intérêt financier, pas le même que celui du client malade. »

Rendement décent

Par ailleurs, générer du revenu ou du rendement à partir des actifs constitue l’un des principaux défis des clients, selon 42,5 % des sondés. Un conseiller à RBC Dominion le résume ainsi : « Les gens âgés qui ne peuvent plus se permettre des risques sur les placements ont de la difficulté à générer des rendements avec la récente baisse des taux d’intérêt, et sont potentiellement en perte sur leur portefeuille d’obligations vu la hausse de taux annoncée. »

Cela entraîne un problème qui, spontanément, répugne à tout retraité et épargnant. « Les taux d’intérêt et l’inflation élevée signifient qu’ils sont obligés de monter dans la courbe de risque pour acheter des actions », regrette un conseiller de BMO Nesbitt Burns.

Un autre conseiller aborde la question à rebours, montrant du doigt la prudence des aînés : « Les clients âgés sont frileux. Pour obtenir du rendement, il faut aller dans le marché, il faut prendre des risques. Les personnes âgées ne comprennent pas ça. »

Fracture numérique

De l’avis spontané de plusieurs répondants, la fracture numérique serait aussi problématique. « La tendance sans papier insécurise, parce que tout devient virtuel », soutient une conseillère à la Financière Sun Life. Un autre, de Services d’investissement Quadrus, se plaint : « Les personnes âgées n’ont pas d’ordinateur et encore moins Internet. La communication se fait difficilement. Il faut envoyer tous les formulaires sous forme papier ; ça prend plus de temps. »

C’est un sujet de plainte que Ken Kivenko entend beaucoup. « L’ère numérique ne se déploie pas très bien auprès d’une portion élevée d’aînés. Je soupçonne que leur niveau d’inconfort augmente de façon non négligeable. »

Yvan Morin défend les développements au sein de son industrie. « Au cours des dernières années, quand on a demandé si les gens voulaient adhérer au relevé électronique ou à la télérencontre, même auprès du segment de personnes plus âgées, on a constaté une assez forte adhésion. Il y aura toujours une partie de la clientèle rébarbative à la technologie, mais contre toute attente, l’acceptation n’est pas liée à l’âge. On n’a pas vu une démarcation nette. »