Le mini budget du Québec nous donne l’occasion de faire des réflexions sur les impacts découlant des hausses observées de l’inflation au cours des derniers mois. Les planificateurs financiers savent bien que l’hypothèse à long terme fixée par les normes de l’IQPF est de 2 %, similaire à la cible visée par la Banque du Canada.

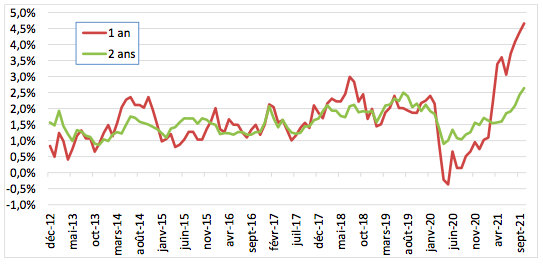

La courbe rouge du graphique suivant montre l’inflation annuelle (mesurée par l’indice des prix à la consommation (IPC)) qui atteignait 4,7 % en octobre 2021. Il faut remonter en février 2003 pour observer une telle hausse.

Alors que l’emphase est mise sur ce haut niveau atteint, très peu de discussions ont eu lieu lorsque l’inflation était négative en avril et mai 2020. En fait, quand on compare sur deux années, la ligne verte, on s’aperçoit que possiblement une partie de la hausse est une récupération de la faible inflation observée l’année précédente, car l’effet composé représente un taux annualisé de 2,6 %, soit rien d’alarmant ici.

Pour voir ce graphique en grand, cliquez ici.

Le mathématicien que je suis s’amuse à prédire l’indexation de divers programmes qui sont actualisés à l’inflation. Chacun a son propre mode de calcul, période et indice de référence. L’indexation des paramètres fiscaux fédéraux a été annoncée à 2,4 % pour janvier 2022 et il nous manquait celle pour les paramètres du Québec que le mini budget a confirmé à 2,64 %.

Vendredi le Régime de rentes du Québec (RRQ) a annoncé l’indexation des rentes en cours de paiement de 2,7 % en janvier 2022. Pour les prestations du programme de la sécurité de la vieillesse, indexées au trimestre, l’indexation année sur année en janvier 2022 devrait être de 4,4 % (soit 1,1 % d’augmentation de la PSV sur 3 mois entre octobre 2021 et janvier 2022). Il me reste à attendre cette dernière annonce pour me donner une note de 100%.

Si on remonte douze mois en arrière, l’indexation des paramètres fiscaux était de 1,0 % au fédéral et de 1,26 % au provincial. Les retraités du RRQ voyaient donc leur prestation augmenter de 1 % en janvier 2021. La prestation de la PSV a, quant à elle, augmenté d’à peine 0,3 % de janvier 2020 à janvier 2021. Très faible… c’était une bonne ou une mauvaise nouvelle ?

Le ministre des Finances annonce une aide particulière pour les ménages à faible ou moyen revenu en leur versant une prestation exceptionnelle à compter du 24 janvier 2022. C’est une aide forfaitaire unique sous la forme d’un crédit d’impôt remboursable. La somme sera de 200 $ par adulte, plus 75 $ pour les personnes vivant seules. Un couple pourrait ainsi recevoir 400 $.

Il semble que pour être admissible, le seuil de revenu maximal soit 50 645 $ pour une personne seule et 55 912 $ pour un couple. Bonne nouvelle pour eux, car il apparait que lors de la pandémie, c’est justement ce groupe cible qui a subi le plus d’impact négatif, notamment en raison d’un grand nombre de pertes d’emploi au sein de cette population.

Sans entrer dans le détail, il semble que cette mesure touchera 3,3 millions de personnes. Pourquoi 400 $ pour un couple? Il semble que le panier de consommation pour un couple sans enfants soit de 29 287 $. Sur une base d’inflation de 4 % alors que les paramètres fiscaux sont indexés de 2,64 %, le 1,36 % manquant représente alors essentiellement 400 $.

Pour ce qui est de ce qui se pointe devant nous, le ministre dit que, alors que l’IPC 2020 était de 0,8 %, il devrait être 3,4 % en 2021 pour redescendre à 2,9 % en 2022. Par la suite, il s’en remet aux attentes de la Banque du Canada qui prévoit le retour de l’inflation autour de la cible de 2 %.

Quand on parle d’inflation, il est bon de rappeler que les gens à plus faibles revenus sont entièrement protégés par des programmes indexés annuellement. Les retraités ayant essentiellement les prestations du RRQ, de la PSV et du Supplément de revenu garanti (SRG) sont bien protégés. Dans leurs promesses électorales, les libéraux fédéraux ont d’ailleurs indiqué une hausse de 500 $ du supplément pour 2022, 750 $ pour les couples. Reste à savoir si la hausse est dans le complément au SRG, ce qui est moins généreux que d’augmenter le SRG de base.

Les retraités recevant une rente de retraite n’étant peu ou pas indexée sont ceux qui souffrent davantage. Ceux ayant moins de rentes, mais plus d’actifs sous gestion, pourraient se voir protéger dans un contexte de rendement réel, souvent la première composante des attentes de rendement est le niveau d’inflation.

Chaque année les paramètres fiscaux sont indexés ce qui agrandit les écarts pour l’application des tranches de revenu imposable. Si les salaires augmentent au même rythme, le taux d’imposition effectif demeure le même. Puisque les salaires ont tendance à augmenter plus vite que l’inflation, le taux effectif se trouve à augmenter. On remarque la hausse plus marquée des salaires dans la croissance du maximum annuel des gains admissible (seuil utilisé dans le RRQ) qui peut, sur une longue période, excéder l’inflation de 1 % par année. Pour cette raison, la limite des REER augmente à un rythme supérieur que la limite des CELI.

Oui, les conseillers doivent parler d’inflation aux épargnants, mais la discussion doit tenir sur une vision à plus long terme. Quand la bourse a chuté fortement en début de pandémie, la vision à plus long terme était également de bon conseil.

Daniel Laverdière est directeur principal, Centre d’expertise, Banque Nationale, Gestion privée 1859.