Le document présenté ce 25 novembre 2021 nous mentionne que le Fonds des générations avait une valeur comptable de 12,2 milliards de dollars (G$) au 31 mars 2021.

Sa valeur marchande à cette date était autour de 13,7 G$. Une note nous indique une valeur marchande de 14,6 G$ au 30 juin 2021. Sachant notamment que la bourse canadienne a fait environ 8 % depuis le 1er juillet 2021, on devine que les marchés ont continué d’être favorables. Évidemment la croissance ne provient pas seulement du rendement, mais aussi des dépôts et retraits.

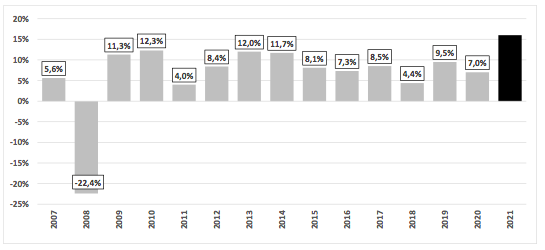

En ce qui concerne les rendements, une note indique qu’un rendement annuel de 4,8 % est prévu, taux établi à partir de cinq années historiques. Parlant de ces rendements historiques, le graphique qui suit illustre celui des années civiles depuis la création du Fonds. L’année 2021 est en noire et l’ampleur très estimative.

Pour voir ce tableau en grand, cliquez ici.

Il est impossible de reconnaître à partir de ces données qu’une pandémie eu lieu en 2020. L’année 2021 ne peut être connue qu’au 31 décembre prochain. Les coûts d’emprunt actuels sont de l’ordre de 2 %. L’examen depuis 2007 nous laisse croire qu’un gain de l’ordre de 3 % par année a découlé de cette stratégie.

A posteriori, on constate que le geste de prudence de retirer 10 G$ dans le but de réduire la dette du Québec semblait un coup de circuit au cœur de la chute boursière survenue en début 2020, jugement différent aujourd’hui maintenant que l’on connait la poussée des marchés depuis avril 2020.

À la lumière des derniers rendements observés, j’arrive mal à réconcilier le 4,8 % indiqué sur 5 ans, mais je me conforte sur un ordre de grandeur qui demeure à l’intérieur du carré de sable des normes d’hypothèses de projection de l’IQPF.

On se rappelle que le Fonds des générations a été créé en 2006 dans le but de réduire l’endettement du gouvernement. Un des objectifs était que la dette brute ne pourrait excéder 45 % du PIB en 2025-2026 et que la dette représentant les déficits cumulés devrait être sous 17 % du PIB.

En ce qui concerne la dette brute, on devrait atteindre 44,3 % en avril 2022 et 42,5 % du PIB au 31 mars 2026, donc en deçà de l’objectif de 45 %. Ceci est une bonne nouvelle, car dans le budget de mars 2021, on prévoyait 49,2 % en mars 2022 et 47,0 % en mars 2026, soit au-dessus de l’objectif. Pour ce qui est du second ratio, celui représentant les déficits cumulés, il s’oriente vers 19,5 % au 31 mars 2026, ne permettant pas d’atteindre le 17 % souhaité. Le budget de mars 2021 laissait pointer un ratio de 21,7 % au 31 mars 2022 donc on constate un rapprochement notable.

Au cours des prochains mois, le ministre dit qu’il suivra l’évolution de l’économie et des finances publiques. On peut s’attendre à des propositions de changements à apporter à la Loi sur la réduction de la dette et instituant le Fonds des générations.

Les déficits budgétaires découlant de la pandémie ont certes eu un impact sur ces ratios. À titre de rappel, pas si loin derrière nous, lors du budget de mars 2020, tout juste avant l’arrêt de l’économie, le ratio de 17 % devait être atteint en mars 2023. Le premier ratio de la dette brute était alors déjà atteint à 43 %.

Le planificateur financier peut apprendre de ces mouvements en zigzag que les projections financières et illustrations d’évolution de capital des retraités est une aventure non linéaire. Il est important de réviser les plans et de les adapter. Parfois la seule variable est de baisser les dépenses, parfois de travailler plus longtemps. L’image change continuellement. Mais une chose est sure, une dose de prudence est toujours de mise. Pour les finances du Québec, le ministre des Finances, Éric Girard, dit utiliser des hypothèses penchant vers le côté conservateur.

Daniel Laverdière est directeur principal, Centre d’expertise, Banque Nationale, Gestion privée 1859.