En 2023, de multiples tendances, déjà présentes dans l’industrie depuis des années, se sont accentuées dans les blocs d’affaires des conseillers. Parmi celles-ci, en moyenne, les représentants servent moins de clients, adoptent de manière croissante la tarification à honoraires basée sur les actifs et gèrent davantage de liquidités.

C’est ce que montrent le Pointage des courtiers québécois et le Pointage des courtiers multidisciplinaires de 2023, dont une partie des résultats figure au tableau ci-dessous.

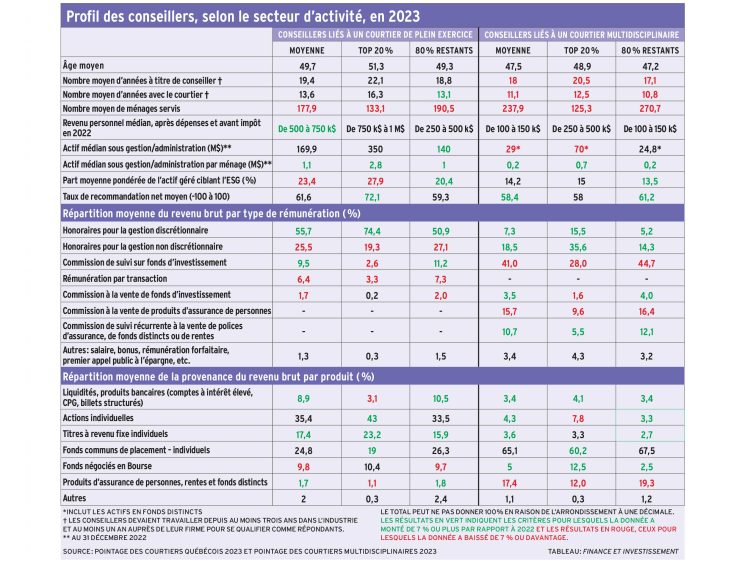

En 2023, à la fois le conseiller type lié à un courtier en placement et le représentant type lié à un courtier multidisciplinaire ont vu baisser leur nombre de ménages servis. Le premier sert en moyenne 178 ménages et le second, 238.

Malgré cette baisse, le premier gère davantage d’actifs et sa moyenne d’actif par ménage progresse.

Par exemple, nous avons mis en ordre croissant les conseillers en placement (CP) liés à un courtier de plein exercice répondant en fonction de l’actif qu’ils géraient personnellement au 31 décembre 2022. Le répondant médian, soit celui dont 50 % des conseillers sondés géraient un actif inférieur ou égal, affichait un actif sous gestion de 169,9 M$, contre 160 M$ pour le répondant médian un an plus tôt.

Nous avons aussi mis en ordre croissant les CP en fonction de leur actif géré moyen par ménage. Le répondant médian affichait un actif géré par ménage de 1,14 M$ à la fin de 2022, par rapport à 1,05 M$ à la fin de 2021.

Ces données semblent s’inscrire dans la pertinence de la segmentation de son bloc d’affaires pour un conseiller.

Pour consulter le tableau en grand format, cliquer ici.

Du côté des conseillers liés à un courtier multidisciplinaire (CM), les conclusions vont dans la même direction.

Le répondant médian administrait personnellement un actif de 33 M$ à la fin de 2021 par rapport à 29 M$ à la fin de 2022. Notons que l’actif administré par les CM comprend l’actif en fonds distincts et en valeurs mobilières, alors que l’actif des CP se rapporte uniquement au portefeuille de valeurs mobilières.

Par contre, le répondant médian administrait un actif moyen par ménage servi de 0,19 M$ en 2023, par rapport à 0,17 M$ en 2022. Ceci s’explique par la baisse du nombre de ménages servis.

En général, les conseillers continuent donc cette année à servir moins de ménages, mais qui détiennent des actifs financiers plus importants.

Chez les CP, l’adoption de la gestion discrétionnaire se poursuit encore cette année. La pondération moyenne du revenu brut des CP sous forme d’honoraires pour la gestion discrétionnaire est passée de 47,3 % en 2022 à 55,7 % en 2023. (Lire : « Montée de la gestion discrétionnaire »)

Chez les CM, c’est le choix de la tarification à honoraires qui gagne des adeptes. Ainsi, le pourcentage moyen du revenu brut des CM sous forme d’honoraires se chiffrait à 25,8 % en 2023, par rapport à 16,1 % en 2022. Ce bond s’explique par le fait qu’une part grandissante de conseillers tirent chacun une proportion importante de leur revenu brut de cette forme de rémunération. On en retrouve, entre autres, au Groupe financier PEAK, à Placements Manuvie, à Gestion de patrimoine Assante CI, à SFL Gestion de patrimoine et à Investia. (Lire : « Adoption progressive des honoraires »)

Cette croissance des honoraires chez les CM se fait surtout aux dépens des commissions de suivi sur les fonds d’investissement, car les premiers semblent remplacer les secondes au moment où les clients sont incités à changer de mode de rémunération. Par ailleurs, la proportion moyenne du revenu brut des conseillers liés à des courtiers multidisciplinaires provenant des commissions à la vente de produits d’assurance de personnes était en baisse, passant de 23,1 % en 2022 à 15,7 % en 2023.

En outre, en 2023, la montée des taux d’intérêt s’est reflétée dans les portefeuilles des conseillers. Chez les CP, la part moyenne des revenus provenant des liquidités et produits bancaires, comme les comptes à intérêt élevé, est passée de 5,8 % en 2022 à 8,9 % en 2023. Chez les CM, cette proportion est passée de 0,4 % à 3,4 %. On retrouve également chez ces derniers une utilisation plus importante des fonds négociés en Bourse (FNB) dans les portefeuilles.

De plus, l’intégration progressive de l’investissement axé sur les facteurs environnementaux, sociaux et de gouvernance (ESG) dans les portefeuilles semble avoir pris une pause.

L’actif cumulatif en investissement ESG des CP représente en moyenne 23,4 % de l’actif total de ces mêmes conseillers en 2023. En 2022, cette proportion, que l’on désigne comme « la part moyenne pondérée d’actif géré ciblant l’ESG », se chiffrait à 34,9 %. Chez les CM, la part moyenne pondérée d’actif administré ciblant l’ESG s’établissait à 14,2 % en 2023, par rapport à 13,5 % en 2022.

Derrière ces données agrégées, on constate qu’un segment de CP et de CM ont adopté l’investissement ESG pour la quasi-totalité de leurs portefeuilles, alors que d’autres, parfois sceptiques, boudent l’ESG ou en ont une part minime.

Dans le tableau ci-dessous, on compare, pour chacun des secteurs, les 20 % des conseillers qui affichent l’actif moyen géré par ménage le plus élevé par rapport à leurs pairs (80 % restants). Ce sont les conseillers qui sont plus susceptibles de servir des ménages fortunés. Pour les CM, on a inclus à la fois les actifs en fonds distincts, en fonds communs et autres valeurs mobilières pour effectuer ce ratio, comparativement aux CP, pour lesquels nous n’avions pas d’information sur leurs actifs en fonds distincts.

L’analyse montre que, par rapport aux autres, les conseillers du top 20 % ont généralement moins de clients, ont un revenu personnel plus élevé, sont davantage rémunérés sous forme d’honoraires établis en pourcentage de l’actif et, selon le cas, font davantage de gestion discrétionnaire.

Examinons le top 20 % des conseillers en placement. Le répondant médian de ce sous-groupe affichait un actif sous gestion de 350 M$ en décembre 2022, soit plus du double de celui des 80 % restants à la même date. L’actif médian par ménage du top 20 % (2,8 M$) est presque trois fois plus élevé que celui des autres. En moyenne, ils servent moins de ménages, soit 133, par rapport à 191 pour les autres 80 %. Au sein du top 20 %, la gestion discrétionnaire est davantage répandue, tout comme c’est le cas pour leur utilisation d’actions et d’obligations individuelles. Leur portefeuille est aussi davantage orienté vers les investissements ESG. Toutefois, les CP du top 20 % recourent moins aux fonds communs de placement et aux produits d’assurance que les autres.

Quant au top 20 % des CM, le répondant moyen du groupe affichait un actif sous administration de valeurs mobilières et de fonds distincts de 70 M$ à la fin de 2022, soit presque trois fois plus important que celui des 80 % restants. Cet actif est en baisse, car il s’établissait à 108 M$ à la fin de 2021. En moyenne, les conseillers du top 20 % servent moins de ménages que les autres. Leurs revenus proviennent davantage d’une tarification à honoraires, mais considérablement moins de l’assurance de personnes par rapport aux autres 80 %. Le revenu brut moyen de ces CM du top 20 % provient également davantage des actions individuelles et des FNB.

La méthode de tri des CM vient mettre l’accent sur les conseillers dont le modèle d’affaires est lié à la distribution de valeurs mobilières plutôt qu’à la distribution d’assurance de personnes. Elle a toutefois l’avantage d’accentuer la comparabilité entre les CP et les CM dans ce tableau.

Encore une fois, les données du tableau étant agrégées, on constate qu’un petit groupe de conseillers reçoivent une part dominante de leurs revenus de commissions à la vente de produits d’assurance de personnes. Souvent, chez un conseiller, un mode de rémunération est dominant pour l’ensemble de son bloc d’affaires. Les commissions à la vente de fonds d’investissement ou de valeurs mobilières, comme les frais d’acquisition reportés, sont le seul mode de rémunération où on ne retrouve pas de petit groupe de conseillers dont la part de revenu brut de production qui en découle soit importante. Ceci s’explique notamment par la réglementation, qui interdit les nouvelles souscriptions selon ce mode de tarification.

Autre constat de 2023 : à la fois les CP et les CM du top 20 % sont plus enclins à accorder de meilleures notes pour une majorité d’éléments évalués que les autres 80 %. Parmi les CP qui font des plans financiers pour leurs clients, en moyenne, les conseillers du top 20 % ont une proportion de clients dotés d’un tel plan financier plus élevée (67,8 %) que les autres 80 % (54,8 %). Parmi les CM qui font des plans financiers pour leurs clients, en moyenne, les conseillers du top 20 % ont une proportion de clients dotés d’un tel plan financier plus élevée (70,2 %) que les autres 80 % (67,1 %).