« L’industrie financière s’est bâtie sur l’accumulation des actifs, où elle est devenue très performante, constate Denis Gauthier, anciennement premier vice-président et directeur national à la Financière Banque Nationale. Mais on observe maintenant que de plus en plus de clients sont en mode décaissement et c’est la plus importante occasion de croissance qui s’en vient. »

C’est pourquoi Finance et Investissement a fait du décaissement un thème important du Pointage des courtiers québécois et du Pointage des courtiers multidisciplinaires de 2023.

Les chiffres confirment l’importance du sujet. Du côté des conseillers répondant au premier sondage, 60,8 % affirment qu’au moins 30 % de leurs clients sont actuellement en phase de décaissement de leurs actifs.

La proportion est moins importante du côté des conseillers liés à des courtiers multidisciplinaires : 29 % des répondants comptent 30 % ou plus de clients en décaissement.

D’un secteur de l’industrie à l’autre, on passe du simple au double, une différence considérable. Ceci s’explique par le fait que les conseillers en placement ciblent généralement davantage les clients fortunés et que ceux-ci sont plus susceptibles d’être à la retraite. C’est ce qu’on comprend d’une analyse fine des blocs d’affaires des conseillers sondés à l’occasion des deux pointages.

Pour consulter le tableau en grand format, cliquer ici.

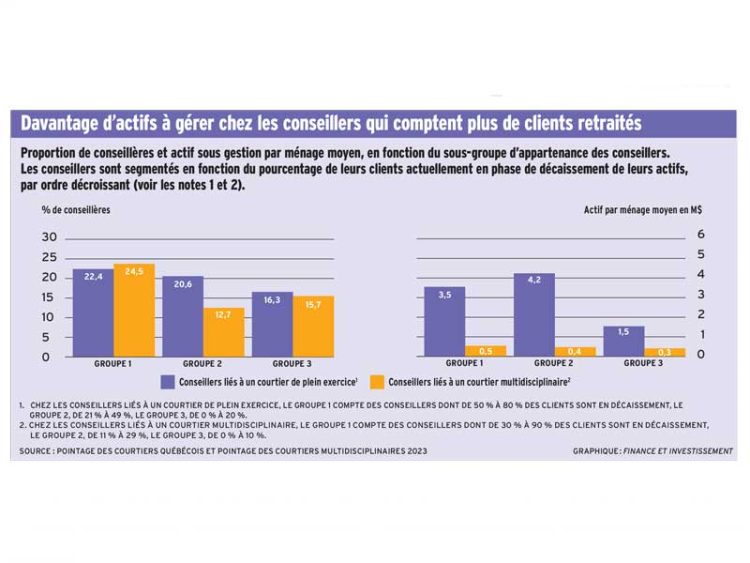

Pour ce faire, nous avons découpé en trois sous-groupes les conseillers en fonction du pourcentage déclaré de clients en phase de décaissement dans leur bloc d’affaires. Du côté des conseillers liés à un courtier de plein exercice, le 1er groupe compte des conseillers ayant de 50 % à 80 % de clients en décaissement, le 2e groupe, entre 21 % et 49 %, le 3e groupe, de 0 % à 20 %.

La segmentation est un peu différente du côté des conseillers liés à un courtier multidisciplinaire : pour le 1er groupe, des conseillers ayant de 30 % à 90 % de clients en décaissement ; pour le 2e groupe, entre 11 % et 29 % et pour le 3e groupe, de 0 à 10 %.

Tant du côté plein exercice que multidisciplinaire, on constate des données assez similaires entre les groupes 1 et 2, alors que le groupe 3 se distingue nettement. Ainsi, en moyenne, les conseillers de plein exercice des groupes 1 et 2 géraient personnellement des actifs respectivement de 765 M$ et 930 M$, alors que les actifs gérés du groupe 3 ne s’élèvent qu’à 212 M$. En moyenne, l’actif géré par ménage était de 3,5 M$ et 4,2 M$ pour les conseillers des deux premiers groupes, et de 1,5 M$ chez les représentants du troisième groupe. Chez ces derniers, 21 % des ménages dont ils gèrent les comptes ont moins de 250 000 $ d’actifs, tandis que dans les deux autres groupes, les pourcentages sont très voisins : 14 % pour le groupe 1, 13 % pour le groupe 2.

Du côté des conseillers liés à des courtiers multidisciplinaires, les actifs sont moins importants, mais les différences entre les trois sous-groupes sont substantielles. Ainsi, les conseillers du groupe 1 administraient personnellement en moyenne un actif total, incluant fonds distincts et fonds communs, de 92 M$, par rapport à 63 M$ chez ceux du groupe 2, et à 38,5 M$ chez ceux du groupe 3. Entre les conseillers du groupe 3 et ceux du groupe 1, la différence moyenne entre les actifs administrés par ménage passe du simple au double : 260 000 $ pour les premiers, 520 000 $ pour les seconds. Le groupe 2 se situe plus près du groupe 1, avec des actifs par ménage de 420 000 $.

Décaissement avantageux

D’autres constats ressortent de cette analyse. En premier lieu, il semble désavantageux d’avoir une minorité de clients en phase de décaissement, car les conseillers qui en ont peu ont également moins d’actifs à gérer. Leur potentiel de revenu de production s’en trouve amoindri.

Étonnamment, il ne semble pas y avoir d’écart significatif entre l’âge moyen des conseillers liés aux courtiers de plein exercice des différents sous-groupes. Par contre, du côté multidisciplinaire, l’âge du conseiller semble être davantage déterminant de sa probabilité à appartenir à un sous-groupe, car l’âge moyen des conseillers du groupe 1 est de 49,8 ans, par rapport à 45,4 ans pour le groupe 3.

En deuxième lieu, du côté des conseillers multidisciplinaires, les conseillers qui ont plus de clients en phase de décaissement ont davantage recours aux fonds distincts. Jean Morissette, consultant en gestion de patrimoine et spécialiste de l’industrie des valeurs mobilières, considère que cette prépondérance des fonds distincts « découle directement des racines de l’épargne collective, où les représentants ont commencé en assurance avant de passer aux produits de placement ». Notons que les retraités sont généralement surreprésentés parmi les détenteurs de fonds distincts par rapport aux clientèles plus jeunes, selon Investor Economics.

Enfin, constatation inattendue, les femmes conseillères sont surreprésentées parmi les sous-groupes de conseillers ayant les proportions les plus élevées de clients en phase de décaissement, chez les courtiers tant de plein exercice que multidisciplinaires. Sans prétendre y offrir une explication scientifique, Jean Morissette met de l’avant le fait que les femmes ont des clientèles plus importantes de femmes ; celles-ci prennent leur retraite plus tôt que les hommes et vivent plus longtemps, donc décaissent plus longtemps.

Les données du sondage peuvent laisser croire qu’une clientèle en décaissement peut être une bénédiction à court terme, mais une malédiction à long terme. Car l’actif d’une clientèle en décaissement est forcément en déclin, ce qui annonce des revenus moindres dans un avenir plus ou moins rapproché. Comme le lance un conseiller d’Investia, le décaissement signifie « la perte de commissions ».

Il faut dire qu’un tel témoignage fait figure d’exception. On lit plus de commentaires du genre : « Ce sont les meilleurs clients. On peut faire bien des choses pour les aider. Ils l’apprécient. J’aimerais avoir plus de clients retraités. »

Jean Morissette juge malvenu de penser en termes d’avantages et de désavantages. La situation sur le terrain, dit-il, est très diversifiée et ne permet pas les conclusions faciles. « Tout dépend de la pratique du conseiller, de ses différentes clientèles. Souvent, les clients qui décaissent disposent d’autres actifs et décaissent seulement pour des raisons fiscales. »

Les conseillers doivent-ils s’inquiéter du phénomène de décaissement pour la valeur de leur bloc d’affaires ? Seulement ceux qui n’ont pas planifié leur pratique en tenant compte de cette tendance, tout comme ceux qui ne s’assurent pas d’avoir une solide base de clients en mode d’accumulation et qui ne veillent pas à renouveler leur clientèle. En fait, juge Denis Gauthier, une solide proportion de clients en décaissement peut ajouter de la valeur à un bloc d’affaires : « Ces clients ont souvent des enfants de 40 ans en pleine accumulation. Si on les aborde bien, on peut renouveler en amont la clientèle. »

Occasions à saisir

Les deux spécialistes que nous avons interviewés reconnaissent que l’afflux de clients en phase de décaissement peut entraîner des effets négatifs. Par exemple, fait ressortir Jean Morissette, « les actifs de certains clients sont trop orientés vers la retraite et ne prennent pas place dans un book plus large. Mais c’est une situation qu’on retrouve davantage du côté multidisciplinaire que du plein exercice ».

Par contre, il y a toujours un côté du mur au soleil, fait ressortir un participant au sondage. « Les clients en décaissement représentent une belle opportunité, dit-il. On pourrait penser que c’est le contraire, mais on reçoit de belles retombées de la maison [que les retraités vendent]. C’est un développement auquel je ne m’attendais pas. »

Pour l’industrie financière, le décaissement est la prochaine grande vague qu’elle se doit de saisir, jugent les deux spécialistes. Comme le souligne Jean Morissette, « c’est l’occasion d’offrir d’autres services et produits, que ce soit de l’assurance, des rentes viagères, du conseil fiscal ou successoral ».

Selon Denis Gauthier, les firmes gagnantes seront celles qui rehausseront l’expérience de décaissement. « Il faut que l’industrie se structure pour que ce soit facile de décaisser, propose-t-il, ne pas être obligé, par exemple, de liquider un placement complet pour générer de l’argent. Que le client continue d’avoir un portefeuille totalement investi, mais qui fournit quand même de la liquidité. »