Les Normes d’hypothèses de projection 2026 de l’Institut de planification financière et de FP Canada sont disponibles depuis le 16 avril. Cet outil, mis à jour annuellement, en est à sa dix-huitième année de publication.

Un outil qui protège le client et le conseiller

Créées dans le but d’outiller les conseillers (planificateurs financiers, conseillers en sécurité financière, etc.) notamment dans l’élaboration de projections de revenus de retraite, leur utilisation, demeure entièrement volontaire. L’utilisation de ces Normes vise à protéger à la fois le client et le conseiller dans un esprit d’obligation de méthode plutôt que d’obligation de résultats.

Rédigées à l’origine et mises à jour annuellement par Nathalie Bachand, A.S.A., Pl. Fin., Daniel Laverdière, A.S.A., Pl. Fin. et l’auteur de ces lignes, ces Normes sont disponibles dans leur intégralité, en version française et anglaise, sur le site de l’Institut. Depuis 2015, un comité national veille à la mise-à-jour annuelle de ces Normes. Le comité de rédaction des Normes est actuellement formé de Nathalie Bachand, A.S.A., Pl. Fin., Jeff Cormier, CFP©, CFA, Derek Dedman, CFP©, CFA, Benjamin Felix, MBA, CFP, CFA, CIM, Nick Hearne, CFP©, CFA, Tanya Staples, M.A., CFP et l’auteur de ces lignes.

Notons que ces Normes ne représentent aucunement une prévision à court terme sur les rendements futurs et ne devraient pas être utilisées à cette fin. Elles ne représentent pas non plus les opinions des membres du comité précité. Les Normes se veulent plutôt un guide et sont toutes indiquées pour préparer des projections financières à long terme, soit plus de 10 ans, en évacuant les possibles biais cognitifs du conseiller.

Des Normes basées sur des sources crédibles

Dans la préparation de ces Normes, le comité de rédaction des Normes utilise des sources de données externes crédibles, notamment :

- Les hypothèses utilisées pour l’analyse actuarielle du Régime de rentes du Québec (RRQ) ;

- Les hypothèses utilisées pour l’évaluation actuarielle du Régime de pensions du Canada (RPC) ;

- Les résultats de l’enquête des gestionnaires menée par l’Institut et FP Canada ;

- La cible d’inflation en vigueur de la Banque du Canada ;

- Pour les normes de rendement des marchés boursiers, les historiques de rendement sur les 50 dernières années ajustés pour l’inflation (donc en rendement réel) ;

- Les rendements attendus basés sur le marché et reflétés dans les prix des actifs.

L’utilisation d’un grand nombre de sources tendra notamment à éliminer le biais potentiel que chacune d’entre elles pourrait présenter. Aussi, on notera que ces Normes sont résolument axées sur le futur.

Fichier de calcul

Depuis 2017, un fichier explicatif des calculs menant aux Normes, appelé l’Addenda aux Normes d’hypothèses de projection, est aussi disponible. Ce fichier présente notamment les écarts-types sur 50 ans des données historiques utilisées et les résultats des enquêtes mentionnées ci-devant. Depuis 2024, on y présente également les corrélations historiques des différentes classes d’actifs sur 10 ans et 20 ans.

Hypothèses faisant l’objet d’une Norme

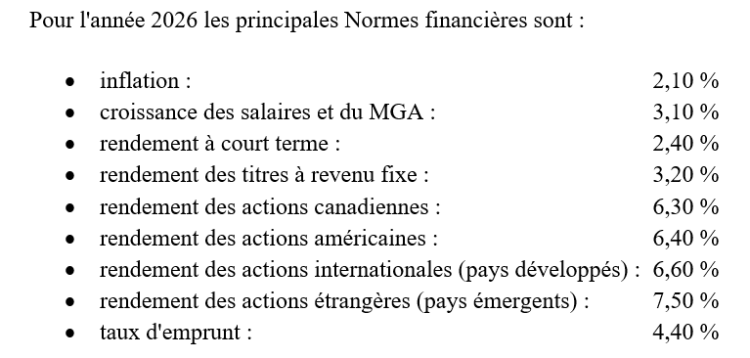

Neuf paramètres financiers sont directement normés (voir ci-après). Une Norme sur la croissance des salaires peut aussi être déduite et est présentée dans le document complet.

Enfin une Norme démographique, la Durée raisonnable de décaissement, basée sur l’espérance de vie, est aussi présentée dans le document intégral.

Pour consulter ce tableau en grand format, cliquez ici.

Nouveautés et ajustements 2026

Les Normes 2026 présentent une nouvelle hypothèse liée au logement, soit l’appréciation de la résidence principale ainsi que les coûts liés à la location. Cette nouvelle section vise à mieux outiller les conseillers sur une composante importante de la réalité financière des familles. Cette nouvelle hypothèse s’appuie notamment sur des données de la Société canadienne d’hypothèques et de logement (SCHL) ainsi que sur des recherches internationales à très long terme. Enfin, de nouvelles indications sont ajoutées afin de soutenir l’interprétation des conditions d’inflation à court terme dans les scénarios de planification financière.

Les ajustements apportés en 2026, par rapport à 2025, consistent principalement en diminutions de plusieurs Normes. On note une diminution de 20 points de bases pour la Norme des titres à revenus fixes canadiens. Les Normes sur les rendements boursiers présentent quant à elles des diminutions allant de 20 à 50 points de base.

La Norme sur la croissance des salaires et du MGA demeure plus élevée que la Norme sur l’inflation pour refléter notamment un gain annuel de productivité. On remarquera enfin que la Norme d’inflation peut sembler modeste en observant les soubresauts récents de l’inflation, rappelons simplement que la Norme présentée ici se veut un indicateur de l’inflation future pour une très longue période.

Enfin, ces Normes présentent des rendements avant l’application de frais de gestion, mais également sans présumer de valeur ajoutée par les gestionnaires. Le document intégral présente enfin un exemple de portefeuille équilibré avant et après l’application de frais. On remarquera toutefois que les frais et la répartition d’actifs sont présentés à titre d’exemple et ne font pas l’objet d’une Norme.

En conclusion

La préparation de projections à long terme (revenus de retraite, transfert de la valeur d’un régime de retraite à prestations déterminées [PD], besoins d’assurance-vie, etc.) va fréquemment s’avérer très sensible aux hypothèses de calcul utilisées. L’utilisation des Normes présentées ici permettra notamment de respecter l’obligation de méthode à laquelle les conseillers sont habituellement soumis.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc., ASC

Fellow de l’Institut de planification financière

ConFor financiers inc.

Mai 2026