Depuis la crise financière de 2008-09, les interventions des banques centrales ont grandement influencé le comportement des marchés financiers, nous offrant le plus long marché boursier haussier de l’histoire, de 2009 à 2021. Puis, les mesures de stimulation se sont prolongées, pour amoindrir les effets sur l’économie des confinements imposés pour lutter contre la COVID-19. À l’été 2020, les taux sur les obligations d’échéance 10 ans, des gouvernements canadien et américain, chutaient à des niveaux avoisinant les 0,50 %. Plusieurs pays européens affichaient même des taux d’intérêt négatifs sur leurs obligations 10 ans. Des niveaux de taux obligataires tellement bas qu’ils n’étaient tout simplement pas soutenables.

Rappelons également le contexte historique d’une tendance à la baisse des taux depuis 40 ans, qui a contribué à gonfler les rendements réalisés sur les obligations dans les dernières décennies. Un réajustement à la hausse des taux obligataires, comme celui survenu en 2022, ne pouvait qu’entraîner une déconfiture de l’indice obligataire Univers. Ce renversement de tendance sans précédent, et les inquiétudes reliées aux pressions inflationnistes persistantes, viennent changer la donne. Un « Game changer » qui force une remise à niveau des rendements anticipés sur les différentes classes d’actifs au cours des prochaines années.

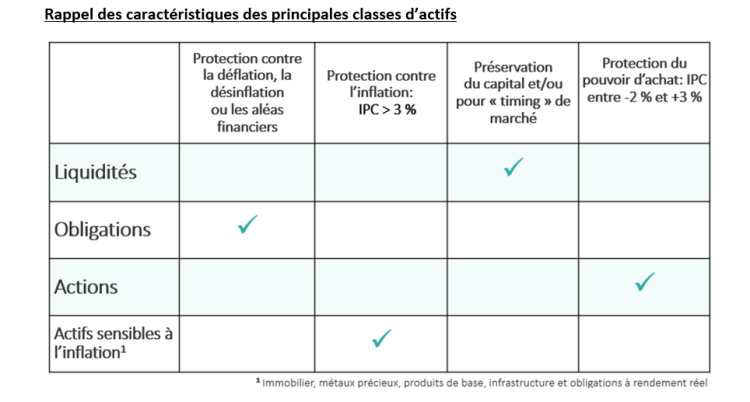

Rappel des caractéristiques des principales classes d’actifs

Pour voir le tableau en grand format, cliquez sur ce lien.

En plus des trois principales classes d’actifs financiers, notre tableau regroupe aussi certaines catégories d’actions et d’obligations qui sont sensibles à l’inflation sous la rubrique « actifs réels ». Notons que le plus long marché haussier de l’histoire pour les actions (2009 à 2021) s’est produit durant des années de faible inflation, comme le prédit le tableau à la dernière colonne.

Comment les portefeuilles diversifiés sont-ils affectés?

Depuis 1926, le rendement des obligations gouvernementales américaines a dépassé le taux d’inflation de 2 %. Au niveau actuel des taux obligataires, même si l’inflation revenait à l’intérieur de la fourchette de 1-3 % visée par la Réserve fédérale américaine et la Banque du Canada, les obligations restent peu attrayantes. L’espérance d’un rendement brut de l’ordre de 2 % à 3 % couvre à peine le taux d’inflation ciblé.

Quant aux actions américaines, elles ont connu un rendement de plus de 10 % depuis 1926. Cependant, à la lumière du ralentissement de la croissance économique par rapport à la moyenne historique, il est prudent de réduire les attentes de rendement aux environs de 8 % sur la décennie actuelle.

En se basant sur ces prévisions, les portefeuilles diversifiés en actions et en obligations devraient générer des rendements plus faibles que par le passé. La tentation est grande de modifier la répartition d’actifs et d’augmenter la proportion d’actions dans les portefeuilles. N’oublions pas que la volatilité des obligations reste beaucoup plus faible que celle des actions. Le rôle premier des obligations dans un portefeuille vise à réduire sa volatilité.

L’énoncé de politique de placement (ÉPP) de l’investisseur doit au minimum cibler le rendement requis pour réaliser ses objectifs. Faut-il pour autant augmenter la proportion d’actions du portefeuille à un niveau qui lui serait intolérable? Advenant son aversion au risque, est-ce que le rendement requis pour atteindre ses objectifs peut être diminué? La quadrature du cercle du « Game changer » des taux obligataires peut être résolue en examinant deux pistes de solutions:

- Solutions en matière de gestion de portefeuille

- Solutions en matière de planification du rendement requis du portefeuille

Solutions en matière de gestion de portefeuille

Peut-on s’inspirer de la gestion des grandes caisses de retraite, telles CDPQ, PSP, OMERS et autres, pour bonifier le rendement des portefeuilles? Dans leur portefeuille constitué d’actions et d’obligations, on peut aussi retrouver des infrastructures, de l’immobilier, de la dette et des actions privées. Occasionnellement, on peut aussi trouver des stratégies alternatives, qui leur permettent de rencontrer leurs engagements actuariels avec le moins d’incertitude possible.

- Les infrastructures et l’immobilier sont des actifs sensibles à l’inflation. En plus de générer un rendement courant, ces investissements ont une « optionalité » sur la croissance économique, tout en offrant la possibilité de hausser les tarifs en période d’inflation. La 407 en Ontario et le pont de la 25 à Laval sont des exemples.

- Les actions privées ne sont pas évaluées quotidiennement. Leur volatilité n’est pas calculée comme celle des marchés publics, ce qui fausse les comparaisons statistiques, comme le ratio Sharpe par exemple. D’autre part, elles sont du domaine institutionnel et ne sont pas appropriées pour le grand public, en raison des risques de concentration et surtout de liquidité.

- La dette privée présente les avantages d’une durée plus courte et un rendement plus élevé, mais aussi les désavantages de risque de crédit, risque de concentration et surtout un risque de liquidité. Les déboires récents de Ninepoint Partners et de Romspen Investment Corp. démontrent bien que ces stratégies ne sont pas appropriées pour le grand public.

- Quant aux stratégies alternatives, les régimes de retraite n’en sont pas nécessairement friands; elles ont l’inconvénient d’amputer le rendement du portefeuille, même si elles ont pour but de réduire le risque (volatilité). Les véritables stratégies « alternatives » qui ont été développées se traduisent soit dans un rendement absolu, dans un marché neutre, dans un fonds de couverture (long/short), du rachat par levier, avec du capital de risque, etc. Ces stratégies ont été préconisées il y a plus de 30 ans par feu David F. Swensen de l’Université Yale. De nos jours, elles sont davantage utilisées par les fonds de dotation (Endowment). Comme les actions constituent la partie « croissance » des portefeuilles de caisses de retraite, il devient difficile pour elles de justifier l’amputation de leur potentiel de rendement à long terme, pour réduire un risque à court terme.

- On peut aussi chercher à accroître le rendement attendu des placements à revenu fixes et réduire l’exposition aux hausses de taux obligataires. Nous avons publié un article dans Finance et Investissement le 27 février dernier, Comment battre l’indice obligataire Univers canadien avec moins de risque?, dont nous présentons une mise à jour des caractéristiques :

- La durée de l’indice Univers de référence en obligations était de 7,3 années au 30 avril 2023.

- L’indice était composé de 74,6 % en obligations gouvernementales et de 25,4 % d’obligations corporatives.

- Il est donc possible d’augmenter le rendement du portefeuille en privilégiant l’ajout d’obligations de sociétés de plus courtes échéances (1-5 ans). Comme leur composition est largement dominée par les banques canadiennes, le risque de crédit n’est pas une préoccupation.

- Dans le contexte actuel de lutte à l’inflation, il est aussi possible aujourd’hui de retrouver des taux annuels garantis de 1 à 5 ans, aux environs de 4% sans risque de fluctuation, pour la partie revenu fixe d’un portefeuille. On retrouve également chez Épargne Placements Québec une obligation à taux progressif, encaissable annuellement, avec un taux annuel minimum garanti qui varie entre 3,5 % et 4,5 %, renouvelable sur une période de 10 ans.

Solutions en matière de planification du rendement requis du portefeuille

Dans le contexte d’attentes de rendement plus faibles sur la décennie, on ne peut exclure la révision des objectifs de l’investisseur pour réduire le rendement requis. Par exemple, il est certain qu’en retardant un objectif retraite à 60 ans plutôt qu’à 50 ans, on diminue le taux de rendement requis pour sa réalisation (sans changer les autres facteurs).

Au chapitre 5 de notre livre Du porte-monnaie au portefeuille, 45 conseils pour mettre votre argent au travail nous indiquons plusieurs facteurs qui agissent sur le calcul du rendement requis de l’épargnant, dans la poursuite de ses objectifs :

- Réduire le niveau de vie souhaité à la retraite;

- Retarder le moment du départ à la retraite;

- Réduire le niveau de vie actuel pour épargner davantage;

- Accroître le rendement du portefeuille (nous avons vu plus haut que la volatilité du portefeuille devrait augmenter pour maintenir le même rendement qu’auparavant);

- Mettre en application une combinaison de chacune des solutions précédentes en même temps.

En conclusion, le « Game changer » des faibles taux obligataires force la révision des attentes de rendement des portefeuilles diversifiées sur la décennie en cours. Les rendements attendus sur les obligations sont en-dessous de leur tendance des 40 dernières années. Bien que des solutions existent pour augmenter le rendement des obligations, elles ne suffiront pas à maintenir les mêmes rendements historiques des portefeuilles équilibrés comme par le passé. La stratégie de portefeuille diversifiée avec 60 % d’actions et 40 % d’obligations en est un exemple.

Les actifs réels représentent une solution avantageuse à considérer pour améliorer le rendement d’un portefeuille diversifié, tout en contrôlant la volatilité. Néanmoins, la révision des objectifs reste une avenue à considérer pour les épargnants qui ont une aversion pour les risques de volatilité à court terme. L’établissement, ou la révision, d’un Énoncé de Politique de Placement (ÉPP), permet à l’investisseur et son conseiller en placement de clarifier la stratégie de portefeuille et le rendement ciblé.