Le principal défi du conseiller en placement consiste à gérer les émotions de son client. C’est au cours des années 90 que le profil d’investisseur et l’énoncé de politique de placement sont apparus dans l’industrie des fonds communs de placement. Deux outils qui avaient pour objectif d’améliorer la construction de portefeuille des investisseurs.

Après quelques années, les autorités réglementaires ont imposé le profil d’investisseur aux conseillers en placements. Pourtant, il n’a pas un véritable rôle à jouer dans la planification d’un portefeuille. Le profil ne vise pas à déterminer le rendement qui est requis pour réaliser les objectifs des investisseurs. Il cherche plutôt à évaluer leur tolérance au risque. Ses conclusions vont naturellement dans le même sens que leurs émotions. Une corrélation malsaine qui les encourage à prendre plus de risque dans les périodes d’optimisme et les phases haussières des marchés financiers, comme durant l’année 2021. À l’inverse, devant les pertes enregistrées en 2022, tant dans les obligations que dans les actions, les investisseurs ont généralement de moins en moins de tolérance au risque. Le climat de récession économique et d’incertitude ajoute aux inquiétudes et aux craintes de pertes plus importantes. En définitive, la révision du profil d’investisseur, au rythme de leurs émotions, les éloigne de leur objectif.

Le rôle du planificateur financier vise à déterminer objectivement le rendement qui est requis pour que son client réalise ses objectifs. Ses calculs tiennent compte de plusieurs éléments, tel sa situation financière personnelle, les impôts à payer et le taux d’inflation. Il n’y a aucun lien avec les émotions du client, avec l’état des marchés financiers ou la situation économique à court terme.

Pourquoi l’élaboration d’un portefeuille de placement pour les individus serait-elle différente de celle poursuivie par les caisses de retraite? Ces dernières n’appuient pas leurs décisions sur un profil d’investisseur pour la composition d’un portefeuille. Plutôt, elles adoptent un énoncé de politique de placement strict, qui vise à réaliser le rendement estimé nécessaire pour rencontrer les engagements actuariels du régime de retraite. Comme pour les caisses de retraite, la composition du portefeuille de l’investisseur doit produire le rendement estimé pour réaliser ses objectifs.

Si les émotions de l’investisseur ne font pas partie des équations mathématiques utilisées par le planificateur financier, elles sont pourtant bien réelles. Elles peuvent le conduire à de mauvaises décisions de gestion. Comment alors le préparer à poser les bons gestes devant les cycles des marchés financiers, sans qu’il ne se laisse emporter par ses émotions?

En prenant connaissance de son plan financier, et du rendement requis qui a été calculé objectivement, l’investisseur connaît dorénavant le rendement qu’il doit rechercher. Il possède alors l’information de base pour réaliser ses objectifs personnels. Mais on peut se poser la question à savoir si le rendement requis par son plan financier correspond à ses attentes. Selon qu’il a un goût pour le risque, ou qu’il a une aversion pour le risque, ses attentes de rendement seront soit plus élevées, soit plus faibles.

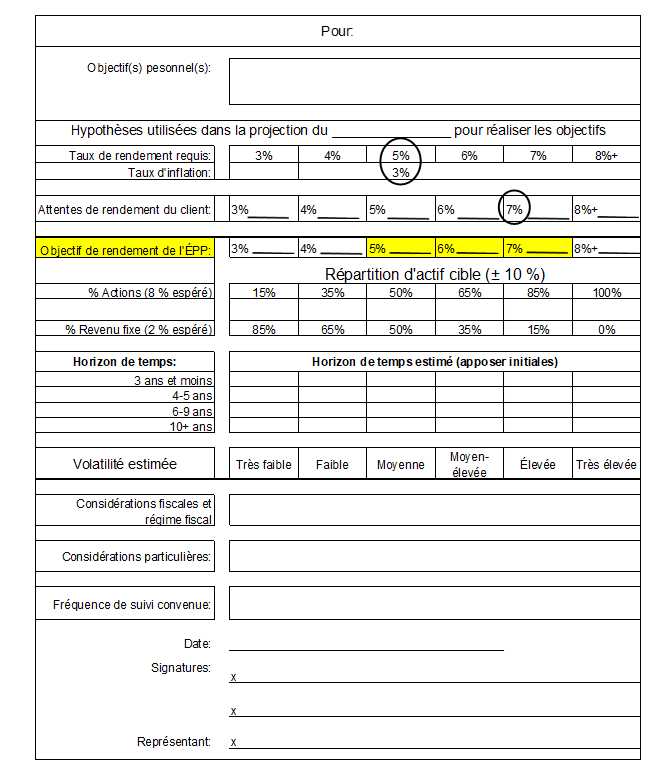

Ainsi, la comparaison des « attentes de rendement » et du « rendement requis » dans un Énoncé de politique de placement (ÉPP), profite à la fois au client et à son conseiller en placement :

- L’investisseur connaît le rendement minimum requis à long terme de son portefeuille pour réaliser ses objectifs,

- Le conseiller connaît le rendement minimum espéré à long terme par son client, pour qu’il soit satisfait de son portefeuille.

Pour voir ce tableau en grand format, cliquez ici.

Naturellement, le « rendement requis » et les « attentes de rendement » peuvent être très différents. Il reste donc à définir le mandat sur lequel s’entendront le conseiller en placement et son client. En s’inspirant du processus suivi par les caisses de retraite, l’ÉPP comprend aussi la répartition d’actif qui est requise pour la réalisation du rendement, sur l’horizon de placement défini. (Nous suggérons de retenir un rendement de 8 % pour les actions et de 2 % pour les revenus fixes sur les 10 prochaines années). Par exemple, pour réaliser un rendement de 5 %, un portefeuille sera composé de 50 % d’actions et 50 % de revenu fixe, avec un intervalle de ±10 %. Pour réaliser un rendement composé de 7 % à long terme, un portefeuille devrait détenir 85 % d’actions ±10 %.

Un investisseur, dont le rendement requis dans son plan financier est de 5 % à long terme, peut avoir des attentes de rendement de 7 %. Pour y arriver, son ÉPP lui enseigne qu’il devra assumer une volatilité « élevée » et maintenir environ 85 % d’actions dans son portefeuille à long terme, plutôt qu’une volatilité « moyenne » avec 50 % d’actions. À ce moment-ci, il comprend l’implication de sa propension au risque sur la composition de son portefeuille. Finalement, c’est après discussion avec son conseiller qu’il arrêtera son objectif de rendement dans le mandat de gestion de son ÉPP (soit entre 5 % et 7 %).

La principale caractéristique de l’ÉPP demeure la prise de conscience pour l’investisseur de l’impact de ses émotions sur la composition de son portefeuille. L’approche devient pédagogique, en lui rappelant l’importance de maintenir le cap sur la composition de portefeuille établit dans son ÉPP. Dans une période d’optimisme comme en 2021, un rendement de 8 % + semblait raisonnable? Malgré l’année éprouvante en 2022, l’ÉPP a le mérite d’instruire l’investisseur sur la stratégie de portefeuille à maintenir, afin de réaliser le rendement minimum requis dans son plan financier.

Au chapitre 36 de notre livre « Du porte-monnaie au portefeuille, 45 conseils pour mettre votre argent au travail », nous expliquons pourquoi un ÉPP est préférable à un profil d’investisseur, dans la gestion des émotions des investisseurs. Le conseiller en placement et son client peuvent aussi compléter l’ÉPP en ajoutant des conditions particulières et la fréquence des rencontres prévues pour le suivi.

En conclusion, l’investisseur doit pouvoir surmonter ses émotions et prendre du recul durant les différentes phases des marchés financiers afin d’éviter les comportements d’euphorie ou de découragement. Ce qu’un profil d’investisseur qui est corrélé avec ses émotions ne peut réaliser. Les grandes caisses de retraite adoptent un ÉPP pour déterminer la composition du portefeuille. Quant au conseiller en placement, pour tenir compte efficacement des émotions de son client, il doit à la fois intégrer dans son ÉPP le « rendement requis » par son plan financier et ses « attentes de rendement ».

Les avantages de l’ÉPP pour l’investisseur lui permettent :

- De connaître l’impact du rendement sur la composition de son portefeuille en actions et en revenus fixes,

- De préciser son horizon de placement et

- D’estimer les conséquences de l’objectif de rendement sur la volatilité de son portefeuille.

Sans un ÉPP qui indique le « rendement requis », on néglige le plan financier. Sans un ÉPP qui compare le « rendement requis » et les « attentes de rendement », on ne prend pas en compte la dimension « émotions » du client. L’ÉPP prépare aussi le client aux rencontres de suivi à venir, qui viseront à garder le cap sur ses objectifs et à effectuer les rééquilibrages requis. Elles lui éviteront de réagir émotivement dans les périodes d’euphorie ou de découragement.