Depuis le sommet des taux d’intérêt en 1981, il est plus que jamais évident que l’année 2022 représente un « Game changer » dans la tendance des taux d’intérêt.

Le graphique ci-bas illustre qu’au cours des 4 dernières décennies, il suffisait de garder les obligations jusqu’à échéance, pour obtenir des rendements intéressants. C’est qu’après avoir atteint un sommet de 17 % en septembre 1981, les taux sur les obligations d’échéance 10 ans du gouvernement canadien ont touché un creux de 0,50 % en juillet 2020, en pleine pandémie.

Pour voir ce tableau en grand cliquez ici

La surperformance des obligations à long terme ne peut plus se poursuivre comme par le passé.

Depuis 40 ans, les vendeurs d’obligations ont profité de la tendance des taux à la baisse, pour les vendre à prime, en raison de leur appréciation de valeur. Les investisseurs ont pu exploiter à leur avantage la relation inverse entre les mouvements de taux d’intérêt et le prix des obligations. Ce sont les échéances les plus longues qui ont bénéficié le plus de la tendance à la baisse depuis 1981.

Mais la tendance des taux d’intérêt s’est maintenant inversée, comme ont pu l’observer les investisseurs obligataires durant la chute de -11,7 % de l’indice Univers en 2022.

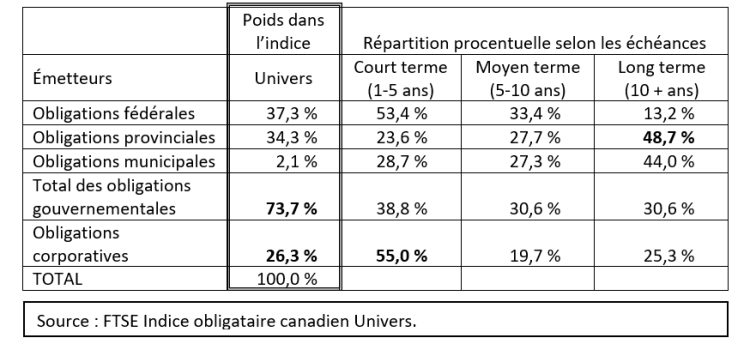

La valeur des titres à revenu fixe est influencée par leur échéance, le taux d’intérêt lié à l’obligation, le crédit de l’emprunteur, et même le taux de change lorsque l’obligation est libellée en monnaies étrangères. C’est donc en décortiquant la composition de l’indice obligataire canadien de référence (« benchmark »), qu’on peut mesurer la performance des gestionnaires d’obligations.

Pour voir ce tableau en grand cliquez ici

En examinant la répartition de l’indice obligataire canadien Univers au 31 décembre 2022, le tableau plus haut nous enseigne 3 caractéristiques importantes :

- Les obligations gouvernementales représentent 74 % de l’indice, comparativement à seulement 26 % pour les obligations corporatives.

- Les gouvernements accaparent la très grande partie des émissions d’obligations à moyen et à long terme, mais ce sont les provinces qui émettent le plus d’obligations avec des échéances de 10 ans et plus.

- Quant aux émetteurs corporatifs, leurs emprunts obligataires sont davantage à court terme (1-5 ans).

Que nous indique la nouvelle conjoncture, pour la construction d’un portefeuille d’obligations en 2023?

Les interventions des banques centrales, depuis la crise financière de 2007-08, et plus récemment durant la pandémie, ont poussé les taux obligataires à des niveaux artificiellement bas pendant trop longtemps. Un contexte qui a favorisé la recrudescence de l’inflation depuis le printemps 2021, avec pour résultat que les taux obligataires se retrouvent aujourd’hui en bas du taux d’inflation. Une situation qui ne peut pas durer.

Les taux obligataires devront s’ajuster, de sorte que les rendements en revenu fixe devraient demeurer bas au cours des prochaines années, rendant les obligations à long terme particulièrement vulnérables à des hausses de taux. Aussi, dans le contexte de lutte à l’inflation, les obligations à long terme émises par les gouvernements comportent plus de risques, compte tenu de l’énorme dette à financer.

Il faut donc revoir la stratégie en obligations. Une approche indicielle visant à calquer l’indice Univers ne convient plus. Il est essentiel de :

- Raccourcir la durée des portefeuilles d’obligations.

- Réduire la pondération en obligations gouvernementales.

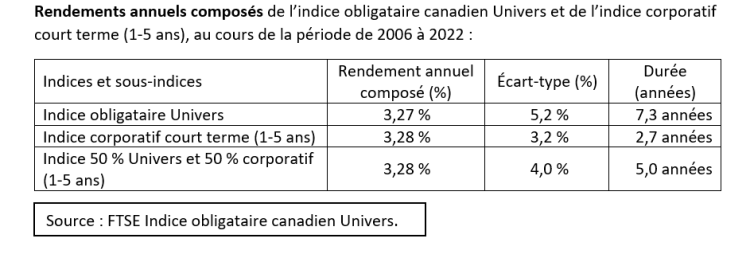

En comparant la performance des obligations corporatives à court terme avec celle de l’indice Univers, pour la période de 2006 à 2022, on observe que leurs performances ont été identiques, mais que les obligations corporatives ont été plus stables (voir tableau plus bas).

Pour voir ce tableau en grand cliquez ici

En augmentant le poids des obligations corporatives à court terme dans un portefeuille obligataire, on augmenterait donc à la fois ses possibilités de rendement et sa stabilité. C’est ce que nous montre un portefeuille réparti également (50 % – 50 %) dans les deux indices.

En résumé :

- Avec une durée de 7,3 années, la variabilité de l’indice Univers est trop élevée.

- L’importance relative des obligations gouvernementales dans l’indice obligataire contribue à allonger sa durée.

- Les obligations corporatives à court terme (1 à 5 ans) offrent un rendement supérieur aux obligations gouvernementales, pour des durées identiques.

- Quant au risque de crédit, il est relativement limité, puisque plus de la moitié du sous-indice corporatif est composé d’obligations émises par des institutions financières canadiennes.

- Le risque de récession ne pouvant être ignoré, il est de bonne gestion de maintenir un certain niveau d’obligations gouvernementales dans le portefeuille.

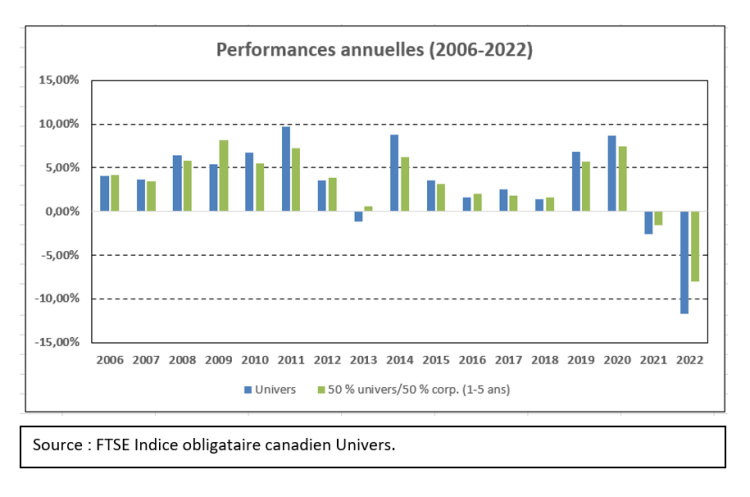

En conclusion, la combinaison de 50 % de l’indice obligataire Univers avec 50 % d’un portefeuille d’obligations corporatives de qualité à court terme, permet de réduire le poids des obligations gouvernementales de 73 % à 37 %. Dans le nouveau portefeuille, les titres corporatifs augmentent à 63 %. Ses caractéristiques seraient une durée plus courte, une plus faible variabilité et une espérance de rendement comparable. Comme on peut le constater durant les 17 années d’observation sur le graphique plus bas, le portefeuille suggéré a mieux performé que l’indice Univers lors de périodes de hausse des taux obligataires; en 2013, 2021 et 2022. Les avantages du portefeuille suggéré offrent une solution au « Game changer » des faibles taux d’intérêt en période inflationniste, qui force le réajustement de la structure des taux obligataires.

Pour voir ce tableau en grand cliquez ici

Marc St-Pierre, M. Sc. Économie, CFA

Bertrand Larocque M. Sc. Économie, Pl. Fin.