L’impôt sur le revenu fractionné (« IRF ») est un vaste sujet. Le présent texte se concentrera sur l’analyse des règles de continuité, plus particulièrement sur la règle prévue à l’alinéa 120.4(1.1)b) de la Loi de l’impôt sur le revenu (« L.I.R. ») (« Règle de continuité ») relativement aux biens reçus en héritage par un particulier déterminé et sur l’influence que ces règles de continuité ont sur la planification successorale et post mortem d’un contribuable. À l’aide d’exemples concrets, nous identifierons certains des pièges qu’elles renferment et présenterons certaines réponses qui pourraient être envisagées. L’application de l’IRF peut nuire significativement à l’efficacité d’une planification successorale ou d’une planification post mortem, surtout s’il peut être évité.

La Règle de continuité

La Règle de continuité contenue à l’alinéa 120.4(1.1)b) L.I.R. crée des présomptions à des fins fiscales à l’égard des définitions de « rendement raisonnable », d’« entreprise exclue » et de « montant exclu » contenues au paragraphe 120.4(1) L.I.R. Ces présomptions permettent à un particulier déterminé qui a atteint l’âge de 17 ans avant l’année donnée et qui reçoit un montant qui serait en l’espèce un revenu fractionné à l’égard d’un bien qu’il a acquis par suite du décès d’une autre personne, ou qui a été acquis pour son compte, de tenir compte de cette autre personne.

Ainsi, le particulier déterminé peut considérer les facteurs de l’autre personne lorsqu’il tente de déterminer si le montant reçu à l’égard du bien se qualifie de « rendement raisonnable ». D’autre part, si l’autre personne participait activement, de façon régulière, continue et importante aux activités d’une entreprise tout au long des cinq années d’imposition antérieures, le particulier déterminé sera réputé avoir également participé activement, de façon régulière, continue et importante aux activités de cette entreprise tout au long des cinq années d’imposition antérieures. Enfin, si l’autre personne avait atteint l’âge de 24 ans avant l’année donnée, le particulier déterminé sera réputé avoir atteint l’âge de 24 ans aux fins de la définition de « montant exclu ».

La Règle de continuité, combinée avec la règle contenue au sous-alinéa 120.4(1.1)c)(ii) L.I.R. relativement au conjoint décédé et avec la règle contenue à la définition de « montant exclu » au paragraphe 120.4(1) L.I.R. relativement au bien acquis par suite du décès des parents du particulier déterminé, a comme objectif de transposer à l’héritier les exclusions applicables au défunt. Exprimé autrement, le décès n’entraînerait pas l’application de l’IRF pour l’héritier à l’égard d’un montant reçu d’un bien si ce montant n’avait pas été frappé par l’IRF pour le défunt s’il l’avait reçu de son vivant, dans la mesure où l’héritier a acquis le bien par suite du décès.

Les expressions « un bien acquis en raison du décès » et « par suite du décès » comprises dans les règles de continuité ont donc une importance capitale. Le paragraphe 248(8) L.I.R. prévoit qu’un bien sera acquis en raison du décès ou par suite du décès lorsqu’il est acquis en vertu du testament ou de tout autre acte testamentaire du contribuable ou, dans le cas d’une succession ab intestat, par le simple effet de la loi.

Cependant, lorsqu’un bien est détenu en fiducie, il ne peut être dévolu par le testament du contribuable puisqu’il ne fait pas partie de son patrimoine. Faut-il en conclure qu’un bien détenu en fiducie ne se qualifiera pas à la Règle de continuité? L’Agence du revenu du Canada (« ARC ») est d’avis qu’un tel bien pourra être considéré avoir été remis par suite du décès si l’acte de fiducie exige la remise des biens sans aucune condition au moment du décès du particulier (interprétation technique 2019-0824401C6).

Il est raisonnable de croire que cette position de l’ARC implique que le mécanisme de distribution des biens contenus à l’acte de fiducie doit alors avoir un caractère automatique, c’est-à-dire que la remise du bien ne doit pas découler de l’exercice d’un pouvoir discrétionnaire suivant le décès et ne doit pas être tributaire d’un événement autre que le décès. Dans le cas contraire, l’ARC pourrait ne pas considérer que le transfert du bien s’est effectué sans condition et ainsi, le bien ne pourrait se qualifier à la Règle de continuité. Dans un tel cas, l’héritier ne pourra pas s’appuyer sur les présomptions fiscales apportées par la Règle de continuité et devra bénéficier de ses propres exclusions pour s’affranchir de l’IRF.

Dans le cadre d’une planification fiscale, il arrive qu’un bien qui aurait été reçu par suite d’un décès fasse l’objet d’une réorganisation. L’ARC est d’avis que la Règle de continuité ne se poursuit pas à l’égard d’un bien qui se substituerait au bien reçu par suite du décès ou qui serait acquis en remplacement (interprétation technique 2005-0126831E5). L’ARC ne s’est pas prononcée de nouveau sur ce sujet depuis la réforme de 2018, mais nous sommes d’avis qu’elle a toujours la même position puisque le libellé « un bien acquis par le particulier, ou pour son compte, par suite du décès » auquel l’interprétation technique faisait mention n’a pas été changé à la suite de la réforme. De plus, lorsque le législateur souhaite que le principe de substitution ou de remplacement s’applique dans le cadre d’une disposition de la loi, il l’indique précisément dans le texte. Il est généralement reconnu que le législateur ne parle pas pour ne rien dire, alors si le principe de substitution n’est pas indiqué de manière précise à l’article 120.4 L.I.R., il est raisonnable de croire que le législateur ne le souhaitait pas.

Exemples

L’un des grands pièges des planifications fiscales est donc d’effectuer des transactions qui auront pour effet de rompre la Règle de continuité. Par exemple, M. A est l’unique actionnaire de Opco 1 et Opco 2 et est le seul membre de la famille qui a participé activement, de façon régulière, continue et importante aux activités des entreprises de service exploitées par ces deux sociétés au cours des cinq années précédentes. À son décès, M. A lègue toutes ses actions de Opco 1 et Opco 2 en parts égales à Enfant A et Enfant B. Enfant A et Enfant B ne profitent d’aucune autre exclusion et ont donc besoin de la présomption au sous-alinéa 120.4(1.1)b)(ii) L.I.R. pour éviter l’IRF. Si Enfant A et Enfant B souhaitent regrouper Opco 1 et Opco 2 suivant le décès de M. A et qu’ils décident de les fusionner, les actions de la société issue de la fusion seront de nouvelles actions en vertu du paragraphe 87(4) L.I.R. Ces nouvelles actions n’ayant pas été acquises par suite du décès de M. A, elles ne pourraient plus se prévaloir de la présomption du sous-alinéa 120.4(1)b)(ii) L.I.R. Les enfants auraient pu transférer les actions qu’ils détenaient dans le capital-actions de Opco 2 en faveur de Opco 1 et, par la suite, liquider Opco 2 en faveur de Opco 1. De cette façon, ils conserveraient les actions acquises par suite du décès de leur père. Donc, pour préserver la Règle de continuité dans ce contexte, il vaut mieux prioriser la liquidation plutôt que la fusion des deux entités que l’on désire regrouper.

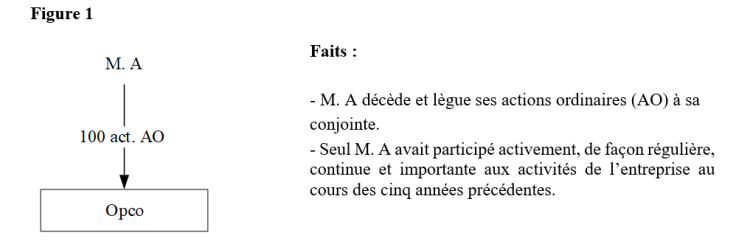

Pour voir la Figure 1 en grand format, cliquez ici.

Dans la situation exposée à la Figure 1, la conjointe a acquis les actions de Opco en raison du décès de M. A. Ainsi, elle sera réputée avoir participé activement, de façon régulière, continue et importante aux activités de l’entreprise et tout dividende reçu sur ses actions sera exclu de l’application de l’IRF selon la présomption au sous-alinéa 120.4(1.1)b)(ii) L.I.R.

Advenant le cas où elle décéderait quelques années plus tard et léguerait la totalité de ses actions de Opco en faveur de Enfant A, la Règle de continuité continuerait de s’appliquer (interprétation technique 2019-0799941C6). Ainsi, Enfant A sera réputé avoir participé activement, de façon régulière, continue et importante aux activités de l’entreprise et tout dividende reçu sur ses actions sera exclu de l’application de l’IRF.

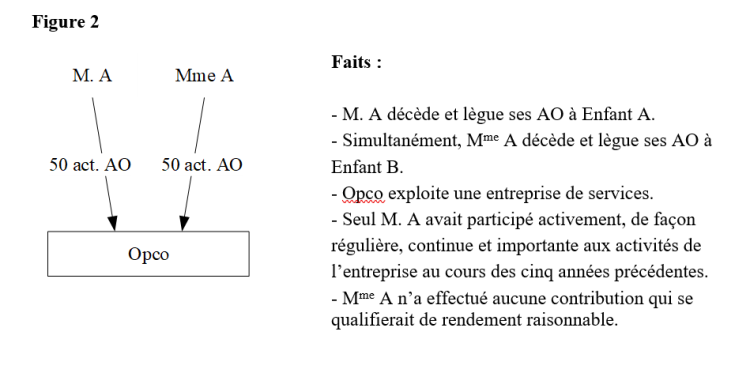

Pour voir la Figure 2 en grand format, cliquez ici.

Dans la situation exposée à la Figure 2, Enfant A et Enfant B ont acquis, respectivement, leurs actions de Opco par suite des décès de M. A et Mme A. Néanmoins, puisque seul M. A a participé activement, de façon régulière, continue et importante aux activités de l’entreprise au cours des cinq années précédentes, seul Enfant A pourra bénéficier de la Règle de continuité. Les dividendes reçus par Enfant B seront assujettis à l’IRF. Un aménagement mineur à la planification successorale de M. et Mme A permettrait de corriger ce problème.

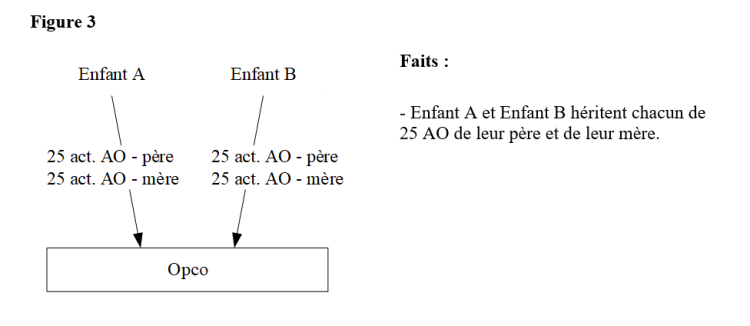

Pour voir la Figure 3 en grand format, cliquez ici.

Lorsqu’un seul des deux parents participe activement, de façon régulière, continue et importante aux activités de l’entreprise et qu’aucune autre exclusion à l’IRF ne pourrait être transférée par le biais de la Règle de continuité, il est préférable que chacun d’eux lègue la moitié de ses actions à chacun des enfants.

En conséquence, chacun des enfants acquerra des actions par suite du décès du parent actif et bénéficiera de la Règle de continuité. L’ARC rappelle que le test d’« entreprise exclue » s’effectue au niveau de l’entreprise et non au niveau des actions individuellement (interprétation technique 2019-0799941C6). Ainsi, même si le bénéfice de la Règle de continuité ne vise pas toutes les actions dans ce cas-ci, l’entièreté du dividende reçu de Opco sera exclue de l’IRF.

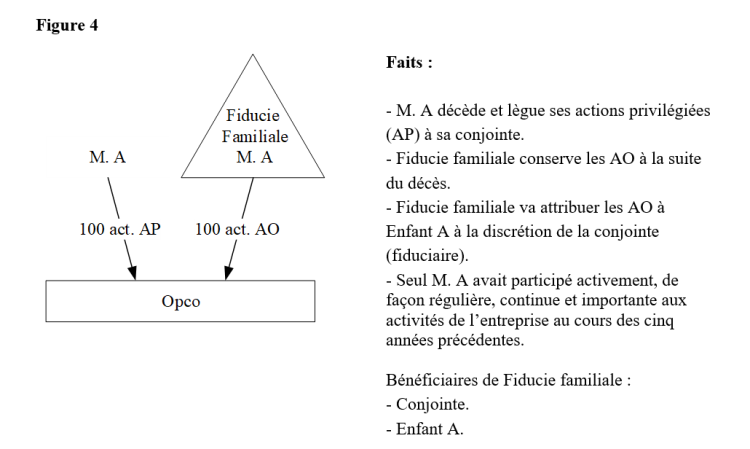

Pour voir la Figure 4 en grand format, cliquez ici.

Dans la situation illustrée à la Figure 4, la fiducie détenait les actions de Opco avant le décès de M. A, elle ne peut donc pas les avoir acquises par suite de son décès. Enfant A n’ayant pas d’exclusion qui lui est propre, tous les dividendes reçus par Fiducie familiale et attribués à Enfant A seraient frappés de l’IRF (ce qui était le cas du vivant de M. A de toute façon).

Comme mentionné précédemment, nous sommes d’avis que lorsqu’un bien détenu en fiducie est remis aux bénéficiaires à la suite de l’exercice d’un pouvoir discrétionnaire, et non pas en conséquence automatique du décès, l’ARC pourrait considérer que le bien n’a pas été acquis « par suite du décès » et ne donnerait ainsi pas droit à la Règle de continuité. Donc, dans cet exemple, tout dividende reçu suivant l’attribution des actions par Fiducie familiale sera également assujetti à l’IRF.

Si l’acte de fiducie prévoyait plutôt que la discrétion des fiduciaires cessait au décès de M. A et qu’il y avait attribution automatique des actions à Enfant A, il est raisonnable de croire que cela remplirait le test de « sans aucune condition » que cherche l’ARC afin d’octroyer le bénéfice de la Règle de continuité.

Par ailleurs, nous croyons que si l’acte de fiducie prévoit que l’ensemble des participations au capital et au revenu de la fiducie soit irrévocablement dévolu aux bénéficiaires de façon automatique au moment du décès de l’entrepreneur, cela remplirait également le test de « sans aucune condition ». L’ARC ne s’est pas prononcée particulièrement à ce sujet, mais nous croyons qu’il est raisonnable de considérer que l’absence de discrétion inhérente à la notion de « dévolution irrévocable » serait satisfaisante dans la mesure où cette dévolution est automatique au décès et vise l’ensemble des participations de la fiducie. La fiducie acquerrait donc les actions de l’héritier « pour son compte ».

L’objet du présent texte est d’analyser de façon spécifique la Règle de continuité dans l’application de l’IRF. Il va de soi que la mise en place d’une fiducie vise d’autres objectifs économiques et commerciaux, notamment en matière de gestion de patrimoine de l’entrepreneur, qui auront préséance sur l’incidence fiscale. Dans certains cas, l’IRF sera sans doute inévitable.

Conclusion

L’IRF est un sujet très complexe et le décès ajoute certaines complexités à l’analyse lorsque les héritiers ne disposent pas de leurs propres exclusions. Néanmoins, éviter l’IRF à tout prix n’est pas nécessairement une fin en soi. La planification successorale et post mortem d’un contribuable vise d’autres objectifs économiques et commerciaux qui sont habituellement plus importants que l’impôt éventuel sur des dividendes versés après le décès.

L’objectif de ce texte était de faire prendre conscience au lecteur que certaines planifications fiscales peuvent rompre la Règle de continuité, mais que des aménagements peuvent parfois être faits afin de la maintenir sans changer de façon fondamentale les autres objectifs que vise la planification. Avant d’entreprendre une réorganisation, de revoir la planification d’un contribuable ou d’analyser un testament, nous recommandons de porter une attention particulière aux exclusions à l’IRF propres aux membres de sa famille qui pourraient être appelés à obtenir des actions et tenter de prévoir la suite des choses. En l’absence d’exclusion spécifique, la Règle de continuité sera un outil important afin d’optimiser la planification et il serait dommage de ne pas pouvoir en bénéficier.

Par Jean Bernard, CPA, Mallette s.e.n.c.r.l., jean.bernard@mallette.ca; Pierre-Olivier Garon, CPA, M. Fisc., Mallette s.e.n.c.r.l., pierre-olivier.garon@mallette.ca; et Corinne Bouchard, avocate, Mallette s.e.n.c.r.l., corinne.bouchard@mallette.ca

Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 28, no 1 (Printemps 2023).