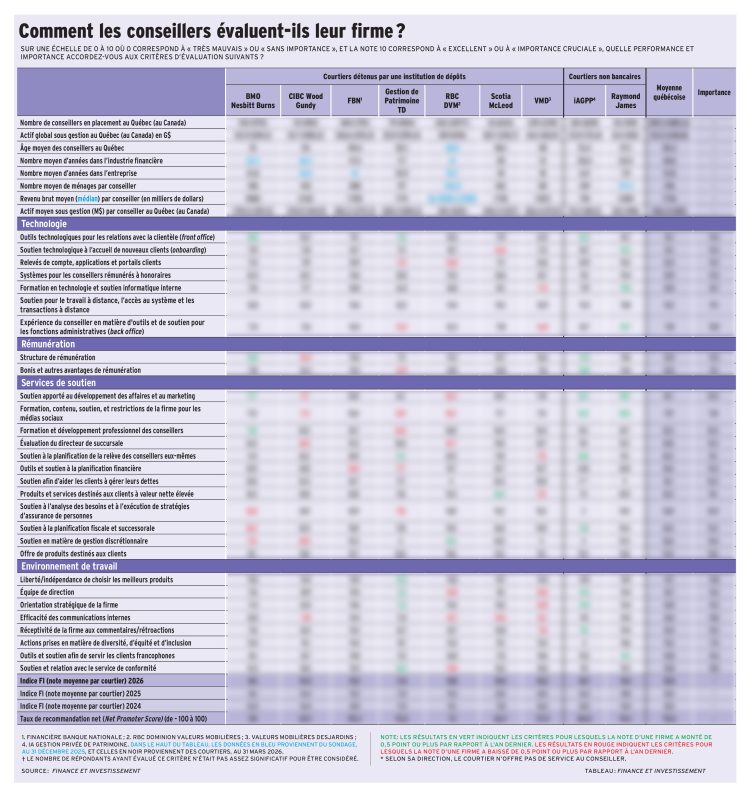

Par rapport à l’an dernier, le degré de satisfaction général des conseillers en placement (CP) du Québec à l’égard des courtiers de plein exercice reste stable en 2026, montre le Pointage des courtiers québécois 2026, dont les résultats figurent au tableau ci-bas. Si la satisfaction générale demeure élevée, les attentes envers les plateformes technologiques continuent de dominer les préoccupations des conseillers.

Ainsi, la note moyenne québécoise pour l’ensemble des critères d’évaluation s’établit à 8,5 en 2026, la même qu’en 2025 et 2024. Quant au taux de recommandation net (net promoter score ou NPS), qui mesure la fidélité et la satisfaction de l’ensemble des répondants à l’égard de leur courtier, il s’établit à 70,6, soit tout près du taux de 71,5 en 2025. Ces deux indicateurs restent supérieurs à ceux enregistrés en 2023.

On compte donc pratiquement autant de CP promoteurs de leur courtier que de CP qui en sont détracteurs par rapport à l’an dernier. Les premiers ont accordé une note de 9 ou 10 sur 10 à la probabilité de recommander leur courtier à un collègue ou un ami, alors que les seconds ont donné une note de 6 ou moins à cette possibilité.

Pour bon nombre de courtiers, les résultats sont stables de 2025 à 2026, tant pour leur NPS que leur Indice FI, lequel correspond à la moyenne des notes aux critères d’évaluation.

Pour la grande majorité des critères d’évaluation, plus de la moitié des répondants sont satisfaits du soutien offert par leur courtier. Et les trois quarts des répondants sont même prêts à les recommander. Souvent, seule une minorité de sondés ciblent des occasions d’amélioration, signe que la relation avec leur courtier est bonne, même si rien n’est parfait.

En tout, 36 % des répondants jugent que leur courtier devrait prioriser ses investissements dans l’écosystème technologique, 21 %, dans les outils de gestion de patrimoine et de planification financière, et 17 %, dans la culture de la firme.

La pression pour moderniser les plateformes s’explique notamment par la montée de la gestion discrétionnaire, l’alourdissement des exigences réglementaires et le besoin croissant d’automatiser certaines tâches administratives.

Les attentes des conseillers semblent moins bien comblées dans trois domaines : les outils pour les relations avec la clientèle (front office), le soutien à l’accueil de nouveaux clients (onboarding) et les fonctions administratives (back office). Ce sont ces critères qui affichent les plus grands écarts entre leur importance et la note moyenne obtenue. Les commentaires d’une minorité de sondés témoignent d’ailleurs de frustrations et d’occasions d’amélioration.

« Il faut investir en technologie pour rester à jour. C’est une roue sans fin », dit un répondant. « Les banques sont lentes à bouger. La technologie pourrait être bonifiée », ajoute un autre.

Toutes les firmes éprouvent des difficultés technos, d’après les répondants. Lenteur de l’intégration d’outils d’intelligence artificielle, déploiement retardé d’un logiciel de gestion de relation avec les clients, difficulté à migrer des systèmes ou à automatiser certaines tâches, dont celles de back office : les enjeux sont variés chez les courtiers.

« Il y a toujours des ajustements à faire en informatique. Le système de gestion des comptes devrait aussi être modernisé », dit un répondant. « Notre plateforme technologique devrait faciliter le rééquilibrage des portefeuilles en gestion discrétionnaire », ajoute un autre.

Une partie des représentants s’attendent également à ce que leur courtier améliore leurs outils de gestion de patrimoine. « C’est ce qui répond le plus à la demande des clients », dit l’un d’eux.

La désuétude de certains outils qui nuit à la productivité des conseillers et l’accès difficile aux spécialistes qui permettent d’offrir des plans personnalisés et de haut niveau sont les principales sources d’irritation.

« L’optimisation fiscale et de la planification financière est inexistante. La firme est en retard sur cet aspect qui est devenu une valeur ajoutée incontournable à l’heure où la gestion de portefeuille pure justifie difficilement notre paie », s’exprime un sondé.

La note moyenne accordée aux outils et au soutien à la planification financière est d’ailleurs passée de 8,3 en 2025 à 8,6 en 2026.

L’importance d’avoir une culture interne forte arrive au troisième rang des investissements que ciblent les conseillers. Finance et Investissement explore d’ailleurs ce thème avec différents dirigeants dans les articles « La culture, ce ciment invisible » et « La diversité passe d’abord par la culture ».

À l’instar des années passées, les critères d’évaluation des courtiers pour lesquels les CP accordent l’importance la plus élevée sont :

- La liberté et l’indépendance de choisir les meilleurs produits ;

- La structure de rémunération ;

- L’offre de produits destinés aux clients ;

- Les outils technologiques pour les relations avec la clientèle (front office) ;

- Les outils et le soutien à la planification financière.

Les CP continuent de chérir leur autonomie professionnelle et valorisent le fait de pouvoir choisir sans contrainte les produits qui conviennent le mieux à leurs clients ainsi que l’étendue de leur gamme de produits approuvés par leur firme.

Sur le plan de la rémunération, les courtiers ont effectué généralement peu de changements à leur grille, mais continuent d’y intégrer des mesures qui incitent les conseillers à faire croître leur actif (Lire « Paie : les courtiers récompensent de plus en plus la croissance »).

Le tableau ci-bas, qui vise à fournir à l’industrie des occasions de prioriser leurs cibles d’amélioration, montre que plusieurs firmes sont bien perçues par les CP qui y travaillent. Parmi les courtiers détenus par des institutions de dépôt qui se distinguent, notons la Financière Banque Nationale et RBC Dominion Valeurs mobilières, et parmi les courtiers non bancaires, Raymond James et iA Gestion privée de patrimoine.

Ces deux dernières firmes de courtage se démarquent par la hausse de leur Indice FI et de leur NPS. C’est un signe d’une amélioration de la perception des CP à leur égard.

Les différences de perception entre firmes du tableau doivent également être interprétées à la lumière des modèles d’affaires propres à chaque courtier.

La plupart des firmes qu’on y trouve ont un modèle de partage des revenus bruts générés par les conseillers de type moitié-moitié. Les CP y conservent de 40 à 60 % de leur production brute, ce pourcentage varie selon leur niveau de revenu généré annuellement. Leur modèle se rapproche de celui d’employé à commission.

Chez Raymond James et iAGPP, on retrouve différents modèles de partage de revenu, qui varie selon la part des dépenses qui est assumée par les CP eux-mêmes. Chez iAGPP, la totalité des sondés sont des conseillers dont le pourcentage de revenus conservé sur leur production est élevé, mais qui ont à charge plusieurs dépenses, dont leurs frais de bureau et certains frais technologiques. On doit donc en tenir compte dans l’interprétation des résultats du tableau.

iAGPP offre aux conseillers l’accès à une sélection de logiciels de planification financière, à des tarifs négociés. Les CP demeurent toutefois libres de recourir aux outils d’autres fournisseurs selon leurs besoins.

Depuis l’an dernier, iAGPP propose un accompagnement spécialisé en assurance. « Les conseillers conservent entière latitude quant au choix de leurs partenaires ou professionnels », précise l’entreprise. De plus, ce courtier a établi un partenariat de référencement avec un fournisseur spécialisé en planification et règlement de succession. « Les conseillers peuvent en bénéficier s’ils le souhaitent, tout en demeurant libres de faire appel aux services de leur choix. »

Malgré des niveaux élevés de satisfaction, les résultats du sondage montrent que les attentes des CP continuent d’évoluer rapidement. Les courtiers qui réussiront à moderniser leurs plateformes, améliorer leur efficacité opérationnelle et soutenir davantage la valeur-conseil pourraient accentuer leur avantage concurrentiel dans les prochaines années.