Si les structures de rémunération demeurent relativement stables chez les courtiers de plein exercice, plusieurs firmes accentuent progressivement les incitatifs liés à la croissance des actifs et au recrutement de nouveaux clients, selon le Pointage des courtiers québécois 2026. Examinons certains d’entre eux, tout comme la perception des conseillers sondés à l’égard de leur paie.

Plusieurs courtiers n’ont pas apporté de changements majeurs à leur système de rémunération, rapportent les sondés.

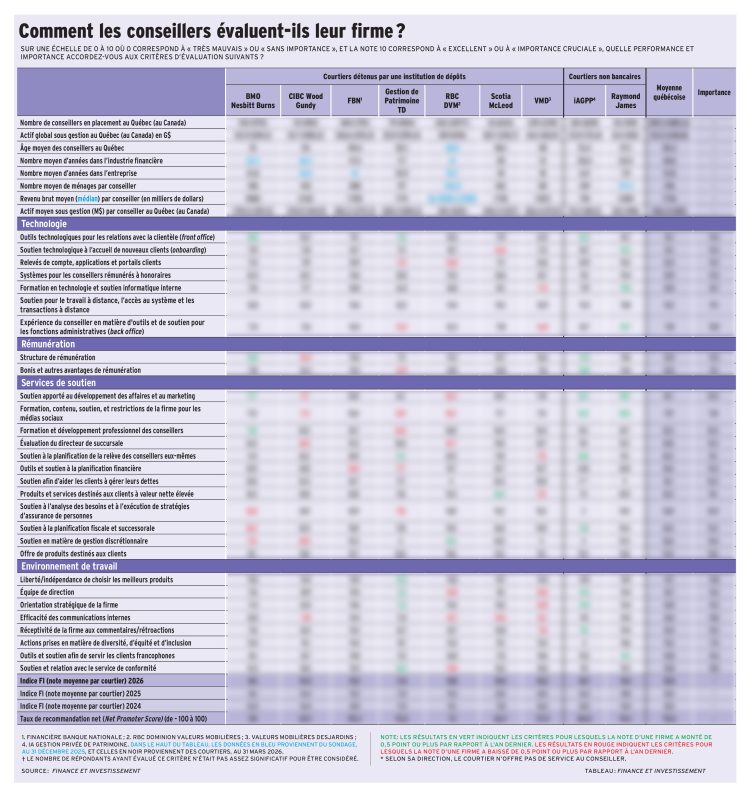

La note moyenne accordée à un courtier pour sa structure de rémunération est stable de 2025 à 2026, soit 8,9 sur 10. L’importance moyenne atteint 9,5 en 2026. En tout, 69 % des répondants sont satisfaits (notes de 9 ou 10 sur 10), contre 5 % d’insatisfaits (notes de 0 à 6 sur 10). Chez six courtiers évalués sur neuf, la note moyenne baisse par rapport à 2025.

Au chapitre des autres avantages pécuniaires, la note moyenne est de 8,5 en 2026, contre 8,3 en 2025. La proportion de sondés insatisfaits s’établit à 12 %, contre 57 % de conseillers satisfaits.

Pour l’année 2025, le revenu annuel personnel médian des répondants, après dépenses, mais avant impôts, demeurait entre 500 001 $ et 750 000 $, comme en 2024.

« La grille est simple et assez généreuse dans le marché. La firme fait des changements mineurs à notre grille chaque année », dit un sondé en 2026. « Je suis satisfait : on gagne plus qu’un chirurgien ! » lance un sondé.

Un segment de conseillers reste critique, même quand ils se déclarent satisfaits. Certains préféreraient récupérer une part plus généreuse de leurs revenus générés de production (taux de payout). D’autres déplorent qu’il soit (plus) difficile d’avoir accès à certains bonis ou avantages, comme la rémunération différée sous forme d’actions, appelée souvent restricted stock units (RSU).

Des conseillers déplorent parfois de devoir générer davantage de revenus pour accroître leur salaire. « Notre grille ne tient pas compte de l’inflation », dit un répondant.

Les revenus bruts de production du bloc d’affaires d’un conseiller varient en fonction notamment de sa tarification, de l’évolution des marchés financiers ainsi que des apports nets d’actifs des clients. Cette dernière variable peut être négative, par exemple lorsque les décaissements d’actifs des clients sont élevés.

Certains répondants jugent la grille relativement incohérente. « On pousse beaucoup la planification financière [ce qui demande temps et ressources], mais notre grille demeure orientée vers la performance et la rentrée de nouveaux actifs », dit l’un d’eux. Des sondés font valoir que l’étendue du service offert par le courtier, y compris la disponibilité d’adjoints administratifs ou d’experts payés par la firme, a un effet indirect sur leur rémunération.

Un sondé témoigne d’ailleurs des enjeux à propos de l’offre d’adjoints administratifs. « Les adjoints ne sont pas assez payés. Je préférerais que la firme augmente leur salaire de base plutôt que de nous demander d’en absorber davantage le coût », explique un sondé. Le partage entre un conseiller et sa firme de ce coût d’opération influence la rémunération.

Ajustements mineurs

Plusieurs dirigeants de courtiers de plein exercice interrogés font état de la stabilité dans la structure de rémunération. Chez RBC Dominion Valeurs mobilières, Jérôme Brassard, directeur général, Leadership d’entreprise, ne rapporte aucun changement majeur à la grille « C’est la même recette depuis des années », dit-il.

L’actif minimal par ménage donnant droit à rémunération demeure inchangé. « On est dans la bonne direction », ajoute-t-il.

À la Financière Banque Nationale (FBN), cet actif minimal par ménage passera de 200 000 $ actuellement à 250 000 $ au 1er novembre 2026. La FBN prévoit toutefois plusieurs exceptions, notamment pour certains clients de longue date ou en décaissement. « On ne veut pas les pénaliser », dit Simon Lemay, premier vice-président, directeur national Québec et Atlantique chez FBN.

Un conseiller peut aussi choisir de conserver un client non rémunérateur plutôt que de l’orienter vers une autre offre de service de la Banque Nationale.

Outre cet ajustement à venir, la grille reste stable à la FBN. « C’est une des plus généreuses sur la rue. Il n’y a pas de plan pour changer quoi que ce soit d’autre à court terme », explique Simon Lemay.

Alors que certains courtiers ajustent annuellement leur structure de compensation, ce n’est pas le cas à la FBN qui a pris l’habitude d’annoncer ces ajustements un an à l’avance, selon Simon Lemay. D’après lui, cette stabilité de la grille a permis aux conseillers de bénéficier de la progression des marchés financiers des dernières années.

Selon lui, la FBN soutient la croissance des équipes par le partage de certaines dépenses tout comme les bonis pour l’entrée de nouveaux actifs. « S’il y a de la croissance, on paye plus que notre portion de ce pourcentage. C’est quand même intéressant, dit-il. On récompense la croissance. »

Chez ScotiaMcLeod, la structure de rémunération reste stable depuis deux ans, dit Martin Lavigne, directeur général, conseils en placement, Québec, Gestion de patrimoine Scotia. L’actif minimal par ménage à partir duquel un conseiller commence à être rémunéré s’élève à 250 000 $. On récompense toutefois les conseillers qui récoltent des nouveaux actifs auprès de ménages en bonifiant leur ratio d’adjoints administratifs offert par la firme par tranche de revenu de production brut.

« Je veux que les conseillers en croissance aient un meilleur ratio d’adjointes », dit Martin Lavigne.

Chez CIBC Wood Gundy, la structure de rémunération est aussi généralement stable, selon Charles Martel, directeur général, chef régional, Québec, Gestion privée CIBC et Wood Gundy. L’actif minimal par ménage pour qu’un conseiller touche le boni lié au recrutement d’un nouveau ménage s’établit à 600 000 $, précise-t-il.

Le courtier a toutefois fait passer de 500 000 $ à 650 000 $ le seuil minimal de revenus bruts donnant accès à la grille normale en 2024-2025. « Pour les conseillers qui commencent, la période durant laquelle ils conservent la grille protégée (avec un payout de 40 %) est passée de six ans à neuf ans, car bâtir une pratique prend plus de temps », explique Charles Martel.

Par ailleurs, certains employés provenant de firmes acquises antérieurement par CIBC Wood Gundy sont passés d’un régime de retraite à prestations déterminées « très, très, très généreux à un régime généreux, note Charles Martel. Ces gens ont le régime de pension le plus généreux de toutes les firmes de courtage ».

Chez Gestion de patrimoine TD, plusieurs sondés jugent que les critères de performance donnant droit à une bonification du taux de payout sont compliqués et difficiles à atteindre.

Suzanne Tremblay, Vice-Présidente, Cheffe Régionale du Québec, Services privés, Gestion de patrimoine TD, n’a pas souhaité répondre à cette critique. « Notre grille de rémunération est compétitive et nous sommes à l’écoute de nos conseillers », note-t-elle.

Elle souhaite que sa rémunération soit évaluée plus largement, en fonction des occasions de croissance offertes aux conseillers, y compris les recommandations de clients provenant de l’interne. La dirigeante affirme évaluer sa compétitivité notamment par rapport à la croissance des actifs et soutenir les conseillers par le travail en équipe et la planification de la relève.

Chez iA Gestion privée de patrimoine, les conseillers sont considérés comme des entrepreneurs. Par rapport à de nombreux courtiers détenus par une institution de dépôt considérés comme des employés à commission, le taux de payout des conseillers est généralement supérieur, mais ils assument davantage de dépenses.

Adam Elliott, président et chef de la direction d’iAGPP, explique les récents ajustements à sa grille, revue tous les deux ans. La fourchette du niveau inférieur de revenus bruts de production est désormais de 0 à 150 000 $, alors qu’elle était de 0 à 100 000 $ il y a quelques années. La majorité des conseillers n’ont pas été touchés, selon lui. « Il se peut qu’un conseiller qui générait entre 100 000 $ et 150 000 $ soit descendu d’un niveau. La réalité est qu’on va continuer à rehausser [cette fourchette]. ». Selon Adam Elliott, la croissance des marchés des actions des dernières années compense cet ajustement.

L’ajout, il y a deux ans, de bonis qui majorent le taux de payout en fonction de l’entrée nette de nouveaux actifs, a aussi été bien reçu. Le boni s’élève à 1 point de pourcentage pour un apport net annuel d’actif de 1 à 5 M$, 2 points pour 5 à 10 M$ et 3 points pour 10 M$ et plus.

« Avant ces bonis, environ 40 % de nos conseillers avaient une croissance organique nette positive, l’an dernier, 60 % », affirme Adam Elliott.

Le dirigeant souligne que, chez iAGPP, il n’y a aucun seuil d’actif minimal par ménage. Il y a quelques années, le courtier avait ajouté un « ticket modérateur » de 25 $ par compte pour les familles de clients détenant moins de 10 000 $ en actifs, lequel est assumé par le conseiller. iAGPP a aussi majoré cette année l’enveloppe consacrée à la rémunération différée de type RSU.

Pour accéder au tableau, cliquez ici.

Avec la collaboration d’Alizée Calza et Carole Le Hirez