Le RRI n’est pas différent du régime traditionnel que l’on rencontre dans les moyennes et grandes entreprises, à la différence près qu’il vise principalement un seul haut salarié.

De façon générale, le RRI permettra d’accumuler les fonds nécessaires afin de payer une rente viagère à compter de 65 ans. Cette rente ne pourra évidemment pas dépasser les limites permises par la Loi de l’impôt sur le revenu, soit le moindre de 3 025,56 $ et 2 % de la moyenne des trois meilleures années de salaire indexé multiplié par les années de service crédité.

Depuis le 1er janvier 2001, un RRI qui ne s’adresse qu’à une personne rattachée – essentiellement, tel qu’il est indiqué au paragraphe 8500(3) du Règlement de l’impôt sur le revenu, une personne est considérée comme rattachée à un employeur si elle est propriétaire d’au moins 10 % des actions émises d’une catégorie du capital-actions de l’employeur ou si elle a un lien de dépendance avec lui – est soustrait à l’application de la Loi sur les régimes complémentaires de retraite à l’exception des articles 6, 64, 107, du premier alinéa de l’article 110 et de l’article 171.1 conformément à l’article 2.1 de cette même loi.

Un RRI n’est donc plus assujetti à la Loi sur les régimes complémentaires de retraite, ce qui a pour effet de soustraire le régime à la surveillance et au contrôle exercé par Retraite Québec et de permettre le transfert éventuel dans un régime enregistré d’épargne-retraite (« REÉR ») des sommes accumulées au lieu d’un compte de retraite immobilisé (« CRI »). Rappelons que, si le RRI est mis en place pour un cadre de l’entreprise qui n’est pas une personne rattachée, le régime doit nécessairement être enregistré auprès de Retraite Québec et n’est soustrait à aucune de ses dispositions.

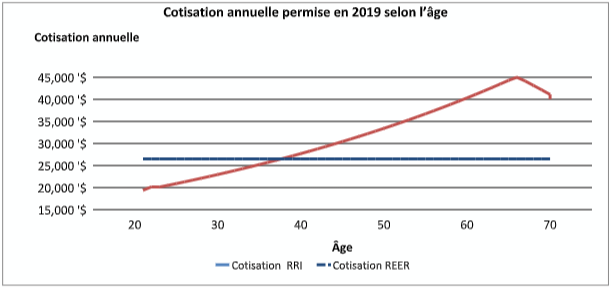

Cotisations annuelles

Puisque le RRI est un régime à prestations déterminées, le financement est établi sur la base d’une rente promise à la retraite. Par sa nature, il permet donc de verser une cotisation annuelle qui sera supérieure à la cotisation maximale admissible au REÉR, et ce, pour tout individu de plus de 40 ans. Le graphique ci-dessous illustre la cotisation permise en 2019 selon l’âge. Tous les exemples montrent les données de 2019.

Afin de reconnaître une année dans le régime de retraite, un revenu d’emploi selon le Feuillet T4 (salaire, boni, commissions et autres avantages imposables ajoutés au revenu d’emploi) doit être payé à l’employé, les dividendes reçus ne peuvent pas être considérés. Par exemple, si nous prenons un individu de 45 ans qui met en place un RRI en date du 1er janvier 2019 et qui reçoit dans l’année un revenu d’emploi de 151 300 $ ou plus, la cotisation permise en 2019 sera d’environ 31 000 $ comparativement à 26 500 $ dans son REÉR.

Rachat de services passés

Lorsque le RRI est mis en place, il est possible de racheter les années de services passés. Dans le présent texte, nous ne nous attarderons qu’au rachat des années postérieures à 1989.

Lorsque le RRI est mis en place, on effectue de façon générale le rachat de toutes les années possibles postérieures à 1990. Pour effectuer ce rachat, un revenu d’emploi (les dividendes ne peuvent pas être considérés) doit avoir été versé pour les années données, ce qui implique donc que la société existait déjà. Ce rachat générera automatiquement un facteur d’équivalence pour services passés (« FÉSP »). Le FÉSP a pour objectif de rétablir l’équilibre dans l’épargne-retraite. Durant ces années, le participant a eu la possibilité de cotiser pleinement à son REÉR. Puisque nous reconnaissons maintenant ces années dans un régime de retraite, ses droits de cotisation au REÉR doivent être retranchés.

Pour que le FÉSP déclaré à l’Agence du revenu du Canada (« ARC ») leur soit acceptable, l’individu devra transférer un montant de son REÉR (transfert admissible) vers le RRI afin de financer une partie du rachat. L’ARC accorde une marge de 8 000 $, ce qui réduit le transfert admissible requis du REÉR de 8 000 $. Puisque le coût du rachat est supérieur au transfert provenant du REÉR, un montant additionnel devra être versé directement dans le RRI par la société et donnera droit à une déduction fiscale pour celle-ci. Si le participant a des REÉR inutilisés, ceux-ci viendront réduire le montant de transfert admissible (du REÉR), le FÉSP viendra réduire son espace REÉR disponible, la cotisation de la société s’en verra augmentée.

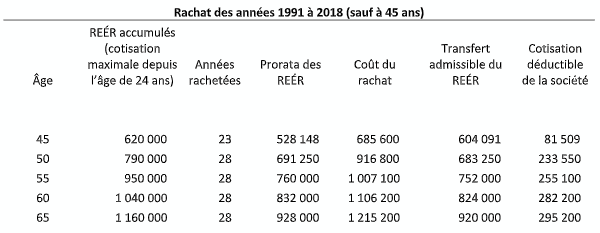

On trouvera dans le tableau ci-dessous le coût actuariel occasionné par le rachat des années 1991 à 2018 inclusivement, le montant transféré du REÉR et le montant additionnel à verser en fonction de l’âge du nouveau participant.

Nous supposons ici que les revenus d’emploi versés depuis 1991 sont tous supérieurs à 152 000 $ lorsqu’ils sont indexés selon les augmentations passées des salaires industriels moyens et que le participant n’a aucune cotisation inutilisée à son REÉR.

À titre d’exemple, une société existant depuis au moins 1991 qui met en place un RRI au 1er janvier 2019, pour un actionnaire de 55 ans dont les revenus d’emploi annuels versés indexés sont supérieurs à 152 000 $ et que ce dernier a accumulé 950 000 $ dans son REÉR personnel, pourra verser une cotisation annuelle de 37 400 $ en 2019. De plus, les 28 années précédentes pourront être rachetées au coût de 1 007 100 $ financé par un transfert de 752 000 $ de son REÉR (dans la mesure où il n’a aucun droit de cotisation non utilisé au REÉR) et par un investissement additionnel de 255 100 $ entièrement déductible d’impôt par la société.

Il convient de noter que, si le participant a effectué des cotisations au REÉR de son conjoint dans le passé, ce REÉR ne pourra pas être utilisé aux fins du rachat des services passés. En revanche, si le conjoint du participant a effectué des cotisations dans le REÉR du participant à titre de conjoint, ce REÉR pourra être utilisé.

Financement

De façon générale, dans un RRI, la Loi de l’impôt sur le revenu limite les prestations qu’il est possible de financer à l’avance. À titre d’exemple, il n’est pas possible de verser des cotisations annuelles dans le RRI afin de financer certaines prestations. Par exemple, une retraite anticipée avant 65 ans, une rente temporaire jusqu’à 65 ans ou une pleine indexation de la rente de retraite. Toutefois, le financement de ces prestations sera possible à la veille de la retraite.

De plus, les hypothèses utilisées lors de l’évaluation actuarielle sont dictées par le Règlement de l’impôt sur le revenu :

- le taux d’intérêt de l’évaluation, soit le rendement futur attendu, doit être de 7,5 %;

- le taux annuel d’augmentation des revenus d’emploi et des rentes maximales à venir de 5,5 %;

- le taux annuel d’augmentation de l’indice des prix à la consommation (« IPC ») est de 4 %. Comme la rente ne peut être indexée que selon l’IPC moins 1 %;

- âge de retraite prévue à compter de 65 ans seulement;

- table de mortalité prescrite.

Administration

Le RRI requiert une administration annuelle. L’employeur sera responsable de verser les cotisations et de déclarer le facteur d’équivalence sur le Feuillet T4 (case 52) toutes les années, même lorsqu’aucune cotisation n’est versée au RRI.

Les fiduciaires seront responsables de la production de la déclaration de revenus de la fiducie (T3P) requise dans le cas où il y a une fiducie (institutionnelle ou personnelle).

L’administrateur, habituellement l’employeur, est responsable de l’administration courante du régime, c’est-à-dire de produire la déclaration annuelle de renseignements (T244), de se doter d’une politique de placement, de calculer ou de faire calculer les droits des participants, d’informer les participants, de produire les relevés annuels, etc. Ces tâches seront souvent déléguées à l’actuaire ou à un autre professionnel.

L’actuaire devra faire une évaluation actuarielle tous les trois ans pour déterminer le déficit ou surplus actuariel ainsi que les cotisations à verser pour les trois prochaines années.

Options à la retraite

Tel qu’il a été mentionné précédemment, toutes les prestations permises par la Loi de l’impôt sur le revenu ne peuvent être entièrement financées dans le cadre d’un régime désigné. Par ailleurs, il sera possible de financer ces prestations au moment de la retraite jusqu’au maximum permis par la Loi de l’impôt sur le revenu. La société pourra donc injecter un montant forfaitaire au moment de la retraite afin de financer à titre d’exemple : une rente payable avant 65 ans, une prestation de raccordement, de l’indexation.

Le régime prévoit verser une rente viagère au participant au moment où il prendra sa retraite. À la vente de l’entreprise ou à la fin d’emploi du participant, une des options suivantes devra donc être envisagée.

Recevoir une rente directement du régime

Dans ce cas, le RRI demeure en place, on continue l’administration annuelle ainsi que les évaluations actuarielles si on le désire. La rente prévue au régime est payable mensuellement et les actifs du régime continuent d’être gérés par le conseiller. Dans cette situation, il faut prévoir le paiement des retenues à la source (« RAS »). La fiducie doit donc obtenir ses numéros de RAS (et non l’employeur!) et c’est le rôle des fiduciaires de verser les montants au gouvernement. Ce rôle sera souvent délégué au comptable. Certaines institutions financières acceptent de s’en occuper.

Acheter une rente auprès d’une compagnie d’assurances

Pour procéder à l’achat d’une rente viagère, le RRI sera par le fait même terminé. Compte tenu des taux d’achat de rente actuels, la totalité de l’actif du régime sera utilisée pour procéder à l’achat de la rente prévue par le régime. Si l’actif du RRI était supérieur au coût d’achat de rente, l’excédent serait payable au participant ou à l’employeur selon le règlement du RRI (clauses du régime).

Transférer à un REÉR la valeur de la rente

Le régime est terminé et un rapport terminal est produit auprès de l’ARC. L’actuaire calcule la valeur actuarielle transférable dans un REÉR, ou un CRI si le régime était soumis à la Loi sur les régimes complémentaires de retraite. Dans la majorité des cas, une partie de la valeur ne peut être transférée à l’abri de l’impôt et est imposable au nom du participant. En effet, la Loi de l’impôt sur le revenu limite le montant du transfert dans un véhicule enregistré, que ce soit le REÉR ou le CRI.

Donc, si l’objectif est de terminer le régime, la stratégie permettant d’injecter une somme forfaitaire en cas de retraite anticipée n’est pas avantageuse parce qu’au moment du transfert, ce montant deviendra entièrement imposable.

Dans le cas de la vente de l’entreprise, l’actionnaire/le participant pourra choisir une des trois options précédentes. S’il décide de recevoir une rente directement du régime, l’employeur participant au régime pourra être modifié pour la société de gestion afin de pouvoir maintenir le RRI et éviter les sommes imposables dans le cas d’une cessation d’emploi par exemple. En revanche, dans ce contexte, selon les lignes directrices de l’ARC, un lien d’emploi doit exister entre l’actionnaire et la société, il est donc recommandé de verser un salaire de la société de gestion, salaire raisonnable évidemment compte tenu de la situation.

Conclusion

La mise en place d’un RRI comporte plusieurs étapes et demande une administration plus serrée qu’un REÉR. Le client doit être bien qualifié pour s’assurer que c’est bon pour lui, mais aussi qu’il comprend les incidences et les tâches que cela implique.

Nathalie Bachand

ASA, Pl. Fin.

Bachand Lafleur, Groupe conseil inc.

Nathalie.bachand@bachandlafleur.ca

Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 24, no 1, printemps 2019.