Certains courtiers font des efforts sur le plan de la planification financière, que ce soit en offrant des outils technologiques pour leurs conseillers ou des ressources internes pour les plans avancés qui requièrent l’expertise de spécialistes (notaires, fiscalistes, planificateurs financiers, etc.).

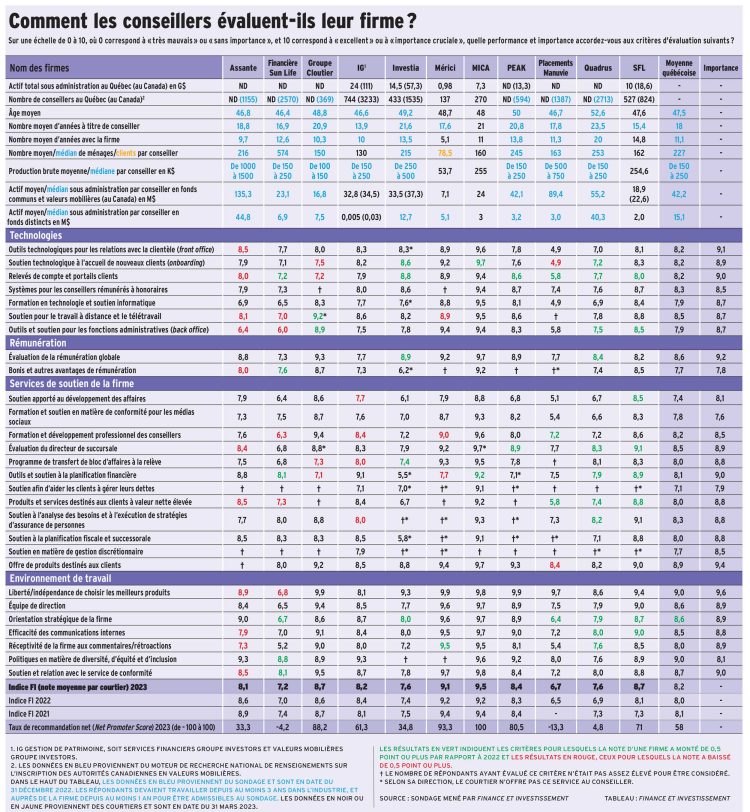

Cette tendance se traduit dans les résultats du Pointage des courtiers multidisciplinaires 2023. La note moyenne attribuée aux courtiers québécois pour ce critère est en hausse. Elle s’élève à 8,1 sur 10 en 2023 comparativement à 7,4 l’an dernier. Le critère concernant les outils et le soutien à la planification financière est d’importance élevée. Il obtient la note de 9,0 sur 10 par rapport à 8,8 l’an dernier. L’écart entre l’importance moyenne et la performance moyenne, qui était de 1,4 dans la précédente édition du pointage, se rétrécit à 0,9 cette année, ce qui signifie que les attentes des conseillers envers leur firme sont davantage comblées.

La hausse de la note moyenne à l’échelle de la province est due principalement au bond de l’évaluation de plusieurs courtiers par rapport à l’an dernier. Quelques courtiers, dont Investia et Groupe financier PEAK, disent ne pas offrir de tels services à leurs conseillers en raison de leur modèle d’affaires, ce qui explique leurs notes inférieures.

Les conseillers insatisfaits du soutien de leur firme en matière de planification financière sont en minorité. En tout, 14 % des répondants attribuent une note de 6 ou moins à leur courtier. Parallèlement, la moitié des sondés lui accordent une note de 9 et plus pour ce critère.

Dans certaines firmes, on est content du service des experts qui sont sur la route pour rencontrer les clients, mais on se plaint des logiciels qui sont difficiles à manipuler. « Le service de planification financière pour personnes fortunées, c’est 10/10. Mais pour l’outil, je donne 4/10. C’est un nouvel outil qui est trop compliqué. Après 20 heures de formation, les gens ont encore de la difficulté à s’en servir. C’est problématique », dit un répondant de la Financière Sun Life (FSL).

Le conseiller fait référence à l’outil de Conquest Planning, qui est adopté par certaines firmes du pointage, notamment IG, SFL et FSL. À ce sujet, Rowena Chan, présidente, Distribution et vice-présidente principale, Conseils et solutions de l’Individuelle à la Financière Sun Life, déclare que la firme a créé plus de 97 000 parcours financiers pour des clients grâce à cet outil. Elle indique qu’il a été « accueilli avec enthousiasme par les utilisateurs à l’interne », et qu’il a permis d’améliorer la satisfaction des clients envers leur conseiller. FSL offre diverses options de formation et de soutien aux conseillers, dont des modules d’apprentissage autonome, webinaires et formation en groupe. Pour les clients fortunés et les cas complexes, FSL offre également l’accès à un spécialiste en techniques avancées de planification.

Question d’accessibilité

Un conseiller d’une autre firme rapporte que les ressources sont disponibles, mais que le processus pourrait être simplifié. « Avoir accès à une réponse simple par courriel pour confirmer une question serait apprécié sans avoir à rentrer dans une démarche complexe d’étude de dossier », mentionne-t-il.

La question de l’accessibilité à l’équipe de planification financière pour les clients est aussi soulevée. Ces services sont souvent réservés à une clientèle plus nantie, dit-on. Les plus petits y ont moins accès. « On peut accéder à l’équipe de planification avancée pour des clients qui ont des actifs de 500 000 $ et plus. Avant, on pouvait y accéder pour des clients ayant moins de patrimoine », signale un conseiller d’IG Gestion de patrimoine. Ce commentaire est mis en perspective par Carl Thibeault, vice-président principal Québec et Atlantique à IG. « Nous avons conservé les mêmes accès. Cela est plus lié à la complexité des dossiers qu’au niveau d’actifs », dit-il.

« Les outils et approches proviennent plus du côté assurance que du côté placement. Cela pourrait être nettement amélioré », rapporte un conseiller d’Investia.

La firme met le logiciel Kronos à la disposition de ses conseillers, répond Louis H. DeConinck, président d’Investia. Il sert de calculateur de retraite pour 80 % de la clientèle. Les conseillers ont cependant la possibilité de choisir un autre outil pour les plans plus complexes. « Kronos fait parfaitement la job dans 80 % des cas. Nos conseillers font de 75 % à 80 % de leurs actifs avec de 15 % à 20 % de leurs clients », explique-il.

Experts sollicités

La disponibilité des experts, lorsque les firmes en ont à l’interne, est également un enjeu. À MICA, un conseiller mentionne la présence d’un « très bon fiscaliste, mais il est peu disponible ». Un conseiller de SFL soulève quant à lui le manque de personnel, ajoutant cependant que « le logiciel d’optimisation fiscale est très bon ».

Le manque de formation est signalé par bon nombre comme un défi. « On n’a pas vraiment de formations ou de suivi. La population vieillit et ça va devenir plus important », estime un représentant de Quadrus.

Pour former ses conseillers en planification financière, SFL a mis en place un programme afin de les préparer à l’examen de l’Institut québécois de planification financière. « On débourse une partie importante des frais en signe d’engagement et d’accompagnement dans la réussite de nos conseillers et conseillères. On les encourage à obtenir le double permis assurance et placement. On croit à l’approche globale en planification financière ou en sécurité financière qui inclut la planification de la retraite, l’optimisation fiscale, et ainsi de suite », dit André Langlois, vice-président, ventes et distribution, réseaux indépendants chez Desjardins sécurité financière.

Le fait que les firmes multiplient les initiatives pour améliorer le soutien aux conseillers en planification financière est une bonne nouvelle, car c’est notamment sur ce plan que les conseillers peuvent apporter une valeur ajoutée aux clients. Une priorité à considérer alors que les besoins des Québécois pour définir leurs objectifs financiers sont grandissants.

Pour obtenir le tableau du Pointage des courtiers multidisciplinaires, veuillez cliquer ici.

NDLR. Le tableau de notre édition imprimée identifiait par erreur une baisse de 0,5 de la note du Groupe financier PEAK pour le critère du programme de transfert de bloc d’affaires à la relève entre 2022 et 2023. La note était plutôt en baisse de 0,4 de 2022 à 2023 et le présent article contient la version la plus à jour de notre tableau.