La dose idéale de rente viagère dans le portefeuille d’un client retraité dépend non seulement de sa situation financière personnelle et de son état de santé, mais aussi de son âge. En clair, même dans le cas d’un client pour qui l’ajout de rente viagère améliore la viabilité à long terme du décaissement de ses actifs, il sera préférable qu’il ait atteint un certain âge après la retraite avant d’évaluer le dosage adéquat.

Avant d’expliquer cette conclusion, voyons les situations où un client ne devrait généralement pas souscrire une rente viagère. C’est le cas si son espérance de vie est réduite en raison de sa mauvaise santé ou s’il a peu d’épargne personnelle. Le bas niveau des taux d’intérêt n’est pas un facteur à considérer.

Pour les gens ayant des excédents d’actifs appréciables, la proportion de rentes viagères dans un portefeuille peut très bien être nulle, à moins de vouloir convertir des titres à revenus fixes en rente viagère pour une diversification dans le portefeuille. À l’opposé, les gens à faibles revenus pourraient ne pas avoir à souscrire de rente viagère, car les programmes gouvernementaux viagers et indexés sont souvent suffisants.

Les rentes viagères sont donc appropriées pour les clients entre ces deux extrêmes, mais seulement après avoir évalué une série d’autres éléments. Un client dont les besoins essentiels sont bien couverts par les revenus viagers provenant d’un régime à prestations déterminées bien capitalisé pourrait aussi s’abstenir, à moins d’avoir une aversion au risque.

Avant de souscrire une rente, on préfère également reporter à 70 ans le moment où un client touche sa Pension de la sécurité de la vieillesse (PSV) et sa prestation du Régime de rentes du Québec. Ces deux prestations offrent un coussin viager indexé à l’indice des prix à la consommation, ce qui est rare et souvent coûteux. De plus, ces prestations sont souvent à un coût inférieur à celui de l’achat d’une rente viagère. Les gens à faibles revenus qui sont admissibles au Supplément de revenu garanti (SRG) ne devraient pas reporter la PSV, car le SRG est alors reporté sans être bonifié.

La rente peut convenir à ceux dont le coût de vie annuel est supérieur aux revenus viagers existants (publics et privés). Pour eux, il est sage de ne pas mettre 100 % de l’épargne disponible en rente. On peut couvrir ses besoins essentiels par des revenus viagers et effectuer les dépenses discrétionnaires en décaissant son épargne non immobilisée, laquelle offre davantage de flexibilité.

Il importe également d’aider certains clients à vaincre le blocage psychologique qu’ils peuvent avoir à l’égard des rentes viagères. (Lire Démesurément perçue comme perdante)

Arrive maintenant la question de l’âge du client et du dosage de rente dans son portefeuille. En général, plus un client est âgé, plus son besoin d’avoir une dose de rente viagère devient pertinent en raison des avantages de la mutualisation plus importants.

En effet, la rente viagère peut significativement améliorer la viabilité à long terme du décaissement de ses actifs. Elle offre bon nombre d’avantages, dont celui de gérer son risque de longévité. Non seulement la rente permet à un client de puiser dans son épargne personnelle sans avoir peur de manquer de revenus récurrents, mais elle lui permet de s’assurer contre le coût élevé que constitue le fait de vivre 10, 15 ou même 20 ans de plus que l’âge de décès prévu par son plan financier initial.

La mutualisation des risques fait que les primes payées par les gens qui décèdent plus jeunes financeront la rente de ceux qui vivent très vieux. Ces derniers bénéficient de la mortalité des autres, gagnant ainsi ce qu’on peut désigner comme des « crédits de mortalité ». C’est le même principe qu’en assurance habitation: seuls ceux dont la maison brûle « profiteront » des primes payées par ceux dont la demeure ne brûlera pas.

La rente viagère traditionnelle peut aider à gérer ce risque de longévité, mais il y a intrinsèquement le versement de frais administratifs supplémentaires inutiles pour la période du début de la rente. De 60 à 75 ans, les probabilités de décès sont relativement faibles. Disons, de manière très approximative, qu’elles sont de moins de 10 % pour les non-fumeurs en bonne santé. Il vaut peut-être mieux gérer son argent soi-même.

C’est à partir de 80 ans que les risques de mortalité se multiplient et que l’incertitude de vivre devient plus marquée. La mutualisation est alors beaucoup plus pertinente pour la période dépassant cet âge, car c’est à partir de ce moment que ceux qui ont la chance de vivre vieux peuvent gagner davantage de « crédits de mortalité ».

Cas illustré

Prenons le cas fictif d’un homme retraité de 65 ans. Il envisage d’allouer 100 000 $ de son REER en octobre 2021 à l’achat d’une rente viagère et évalue d’autres options. La rente viagère lui verserait une prestation mensuelle de 490 $, avec une garantie de 120 versements. Cette garantie ferait qu’il recevrait au minimum environ 59 % de la prime versée dans un cas de décès prématuré, dans un cas de décès prématuré, et ce, sans intérêt, et recevrait 176 % de la prime s’il décède à 95 ans.

Il pourrait aussi simplement vivre du rendement, disons de 3 %, de son capital, soit 250 $ par mois. Ou encore, il pourrait améliorer son sort en étalant le capital jusqu’à 90 ans et retirer 472 $ par mois, soit un montant similaire aux 490 $ de la rente viagère.

Toutefois, qu’arriverait-il s’il vivait jusqu’à 95 ans? Si les marchés financiers ne lui étaient pas favorables? Un amortissement jusqu’à 95 ans le forcerait à réduire ses décaissements à 419 $, soit un sacrifice de 16 % par rapport à l’option de la rente. Selon l’Institut québécois de planification financière (IQPF), un homme de 65 ans a 10 % de possibilités d’atteindre 97 ans et peut-être davantage s’il est non-fumeur, se considère en assez bonne santé pour envisager une rente et par-dessus tout a une aversion au risque qui fait qu’il adopte des comportements plus prudents dans la vie quotidienne. Pour lui, vouloir être prudent en amortissant son capital jusqu’à 100 ans lui procurerait un revenu mensuel de 383 $. Cela signifie une privation de 22 % par rapport à la rente viagère et composer jusqu’à cet âge avec les tracas des marchés financiers.

Le tri d’une rente

En plus de la gestion du risque de longévité, souscrire une rente viagère pourrait être intéressant sur le plan du rendement. Bien entendu, le rendement est inconnu puisqu’il est directement dépendant de la durée de vie du rentier. Le taux de rendement interne (TRI) d’une rente peut être négatif dans une situation où la personne décède dans les premières années, mais ce même TRI sera intéressant pour la personne qui vit plus longtemps. Le TRI peut s’apparenter à une série de coupons détachés annuels sans qu’on connaisse la dernière échéance de cette série. Pour un même prix payé, plus cette date sera éloignée, plus le rendement sera intéressant.

Pour voir ces graphiques en grand, cliquez ici.

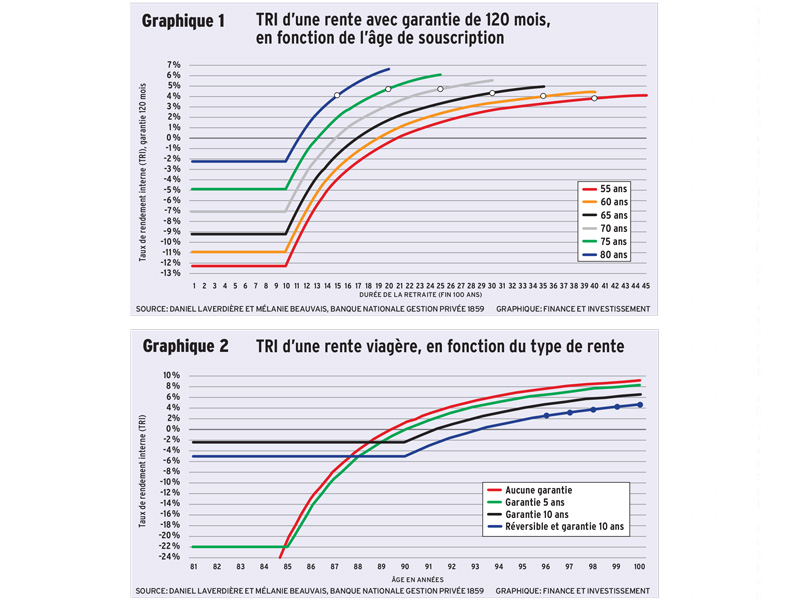

Reprenons l’exemple présenté plus haut d’un homme de 65 ans utilisant 100 000 $ pour s’acheter une rente garantie 10 ans de 490 $ par mois, non indexée. À 82 ans, notre homme aura reçu en paiements mensuels essentiellement la valeur de son capital de départ. Le rendement devient plus grand que 0 % à partir de cet âge. À 85 ans, à peine trois ans plus tard, considérant que les paiements de 490 $ continueront d’être versés, le rendement atteindra 1,7 %. Ce taux de « rendement variable » est reflété par la courbe noire du graphique 1. Le point sur la courbe représente le rendement à 95 ans, lequel s’établit à 4,3 % pour une rente souscrite à 65 ans. Nous aimerions mettre l’accent sur le fait qu’un client en bonne santé à 65 ans a de bonnes chances de vivre jusqu’à cet âge. Selon le calculateur de l’IQPF, la moitié des hommes âgés de 65 ans se rendront à 89 ans, et le quart, à 94 ans. Or, ces probabilités considèrent des gens fumeurs ou en moins bonne santé. L’espérance de vie des souscripteurs de rente viagère, qui sont souvent des non-fumeurs et en bonne santé, est donc plus élevée. Dans le cas d’un client dont le décès a lieu entre 94 et 100 ans, la rente viagère lui confère un rendement de son investissement de 100 000 $ qui varie entre 4,2 % et 4,9 % après frais.

Ces rendements se comparent avantageusement avec ceux des obligations du Canada de plus de 10 ans, lesquelles s’élevaient à 2,0 % en octobre, selon la Banque du Canada. Soulignons que ce rendement est un rendement brut, excluant les frais de gestion. Une personne en bonne santé qui est plutôt conservatrice sur le plan de ses placements pourrait avoir intérêt à choisir la rente viagère.

Pour effectuer le graphique 1, nous avons répété l’exercice en calculant le TRI d’une rente viagère non indexée souscrite pour un homme avec une prime de 100 000 $ à différents âges entre 55 et 80 ans. Pour chaque cotation, nous avons pris l’assureur qui offrait le meilleur paiement mensuel, lequel varie de 398 $ à 55 ans à 739 $ à 80 ans. Dans tous les graphiques, la courbe s’arrête lorsque le rentier a 100 ans.

Le graphique 1 est riche en constats. Il montre que plus on souscrit une rente à un âge avancé, plus le TRI est élevé. Le TRI à 95 ans passe de 3,8 % pour la rente souscrite à 55 ans, à 4,7 % pour une rente à 75 ans et à 4,1 % pour une rente à 80 ans. Notons que la probabilité de décès dans les 10 premières années pour un homme est de 8 % à 55 ans, et de 60 % à 80 ans. Pour les femmes, cette probabilité est de 5 % à 55 ans, et de 44 % à 80 ans.

Le rendement catastrophe découlant d’un décès prématuré malgré la garantie de 120 mois est plus apparent à des âges de souscription bas. C’est en souscrivant une rente à un âge de l’ordre de 80 ans que l’on observe le plus de crédits de mortalité permettant au TRI de 95-100 ans d’être plus élevé.

Tel que mentionné plus haut, la mutualisation de la longévité utilise les gains réalisés sur les rentiers qui décèdent plus rapidement que prévu au profit des gens qui vivent plus longtemps. Souvent, les tables de mortalité utilisées par les assureurs pour les calculs ont des ajustements pour tenir compte du fait que la majorité des gens qui seront intéressés par l’achat d’une rente viagère ont probablement une excellente santé. Étant donné que la table ajustée aura des probabilités de survie plus conservatrices, il y a un intérêt à acheter une rente, mais à un âge avancé.

Gare aux options coûteuses

Au moment de souscrire une rente, le client devrait mettre de côté sa peur d’obtenir un TRI négatif et percevoir sa rente comme une sorte de police d’assurance contre la longévité. (Lire l’encadré ci-dessous.)

Pour le démontrer, nous avons évalué l’effet de l’ajout de garanties en cas de décès en date d’août 2021. Plus on veut des garanties, moins la rente est élevée et plus le TRI baisse.

Dans le graphique 2, nous avons analysé les meilleures cotations des assureurs pour les cas d’un homme qui souscrit une rente à 80 ans. Pour ce cas, nous avons observé le TRI d’une viagère pure, sans aucune période de garantie (ligne courbe rouge) qui offre une mensualité de 886 $. Nous l’avons comparé avec le TRI d’une rente viagère avec une période minimale garantie de 5 ans, sans réversibilité (mensualité de 832 $), qu’on observe sur la courbe verte. On l’a aussi comparé avec le TRI d’une rente avec une garantie de 10 ans sans réversibilité (mensualité de 736 $, courbe noire) et d’une rente à la fois garantie 10 ans et réversible à 100 % à une conjointe du même âge (mensualité de 635 $, courbe bleue).

Sans surprise, le plus haut TRI ultime est celui qui compte beaucoup de crédits de mortalité, car il n’y a aucune garantie. À 95 ans, le TRI de cette dernière option s’élève à 7,0 %. Au même âge, le TRI de la rente avec garantie de 5 ans est de 5,9 %, celui de la rente avec garantie de 10 ans, de 4,0 %, et celui de la rente réversible et garantie 10 ans, de 1,8 %.

Nous avons ajouté des points bleus sur la dernière courbe afin d’insister sur la probabilité plus élevée d’atteindre ce TRI en raison de la présence d’une conjointe du même âge (durée de paiements plus longue). De plus, notons que l’écart de mensualité de 251$ (886 $ par rapport à 635 $) a aussi un effet sur la viabilité à long terme du plan financier.

Un conseiller devrait donc insister sur l’importance d’acheter une rente viagère pour ses avantages, soit la possibilité de bénéficier des crédits de mortalité, et de mettre de côté la peur de laisser de l’argent sur la table.

Autres options

Dans notre analyse, nous n’avons pas analysé d’autres options comme la rente viagère indexée, ni la rente différée, qui serait par exemple souscrite à 65 ans, mais dont les paiements commenceraient à être versés seulement à 80 ans, par exemple. Nous n’avons pas non plus expliqué pourquoi il peut être généralement préférable de souscrire une rente à partir d’un capital non enregistré.

Nous n’avons pas discuté de l’option intéressante pour certains clients de la rente viagère différée à un âge avancé (RVDAA). Cette dernière permet de mettre jusqu’à 25 % de son épargne enregistrée dans un produit de rente viagère dont le début des versements peut être différé aussi loin que le 31 décembre de l’année où l’on atteint 85 ans. Indirectement, on réduit les retraits minimums obligatoires d’un FERR. Les montants peuvent provenir du REER, d’un FERR, d’un RPDB, d’un RPAC (RVER) ou d’un RPA à cotisations déterminées. Un « plafond RVDAA » de 150 000 $ est établi pour limiter les sommes transférées à la RVDAA et ce seuil sera indexé selon la croissance de l’inflation.

Une chose demeure: la dose idéale de rente dans un portefeuille reste personnelle à chaque client. Et les conseillers consciencieux sauront aider leurs clients à à percevoir la rente viagère comme un outil pour éviter de laisser de l’argent sur la table si on vit longtemps.

Mélanie Beauvais est conseillère principale et Daniel Laverdière est directeur principal, tous deux au Centre d’expertise, Banque Nationale Gestion privée 1859.