Le vent semble tourner en faveur de l’Organisme canadien de réglementation des investissements (OCRI). D’après les résultats du Pointage des régulateurs 2025, la satisfaction générale à l’égard de l’organisme est en hausse, même si l’industrie a certaines préoccupations, notamment la tarification et la répartition des pouvoirs entre organismes de réglementation.

En 2025, malgré des progrès observés dans plusieurs domaines par rapport à 2024, l’OCRI récolte des notes généralement inférieures à celles obtenues en 2022 et 2023. On constate des tendances semblables pour l’Autorité des marchés financiers (AMF) et la Chambre de la sécurité financière (CSF).

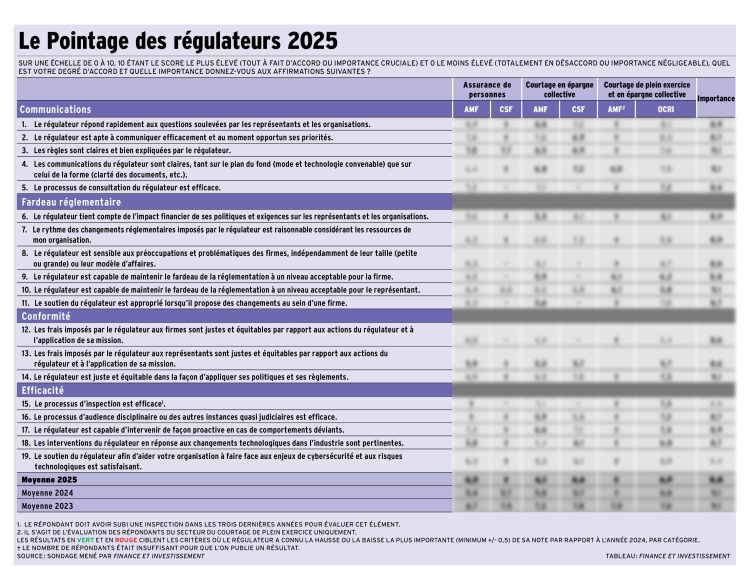

En 2025, les répondants reconnaissent des efforts de l’OCRI, surtout sur le plan des communications avec l’industrie. Les règles sont plus claires, les priorités mieux communiquées, et les délais de réponse jugés plus raisonnables.

À l’instar de 2024, les répondants sont satisfaits des récentes actions entreprises par l’OCRI et de leurs interactions avec ce régulateur (60 % se disent satisfaits par rapport à 55 % en 2024). Ceux qui en sont insatisfaits sont moins nombreux, soit 6 % en 2025, contre 15 % en 2024.

« Nous avons une relation qui est très forte et fondée sur la collaboration », dit un répondant.

Par rapport à 2024, la note de l’OCRI s’est aussi améliorée pour son rythme des changements, pour sa sensibilité aux préoccupations et problématiques des firmes ainsi que pour son soutien afin d’implanter les changements demandés. Améliorations à noter aussi du côté de l’efficacité du processus d’inspection. Enfin, l’appréciation est en hausse pour le soutien de l’OCRI aux firmes face aux enjeux de cybersécurité et aux risques technologiques.

Lire le texte : Relations améliorées avec les régulateurs

Carl Thibeault, vice-président principal Québec et Atlantique d’IG Gestion de patrimoine, avance que cette progression pourrait s’expliquer par une uniformisation des règles entre le secteur du plein exercice (ancienne OCRCVM) et de l’épargne collective (ancienne Association canadienne des courtiers de fonds mutuels [ACFM]), ce qui simplifiera la vie aux courtiers multiplateformes. Cette uniformisation faciliterait, d’après lui, la conformité tout en maintenant un cadre rigoureux. Les tournées de présentation de l’OCRI auraient aussi contribué à une meilleure compréhension des ajustements réglementaires.

Cette amélioration de la perception de l’OCRI est l’effet d’une meilleure familiarité de l’industrie avec l’OCRI, estime Maxime Gauthier, président de Mérici Services financiers. « Les gens se rendent compte de ce que c’est réellement, et ça apaise les esprits », note-t-il. Il rappelle que l’organisme est encore relativement nouveau et que certaines réticences initiales pouvaient simplement être liées à des appréhensions face à sa création.

Quelques facteurs ont amélioré la perception de l’OCRI, selon François Bruneau, vice-président administration de Cloutier Groupe financier. Premièrement, le projet qui permettrait aux courtiers en placement de partager leurs commissions avec une société par actions détenus par des conseillers, ce qui serait fiscalement avantageux. « C’était totalement interdit chez les courtiers en placement. Cette position est une mesure favorable », dit-il. Raymond James juge également que cette consultation a pu plaire aux répondants et ainsi améliorer la perception à l’égard de l’OCRI.

Deuxièmement, certains courtiers en épargne collective ont probablement vu d’un bon œil la phase 4 du projet d’harmonisation du cadre réglementaire, qui leur permettra de gérer leur risque en fonction de leur modèle d’affaires : « Ça va nous donner un peu plus de liberté dans notre façon de gérer notre risque. Ça va occasionner des changements, mais peut-être plus positifs que ce à quoi on s’attendait. »

Dans le sondage, un répondant explique que cette appréhension découlait du fait que le corpus réglementaire de l’OCRI semble fortement inspiré du « livre de règlement de l’OCRCVM ». « Ceci nécessitera des efforts d’adaptation importants pour les courtiers en épargne collective, alors que peu ou pas d’ajustements seront nécessaires pour les anciens inscrits de l’OCRCVM », indique-t-il.

François Bruneau y fait référence. « Ce qui est un peu décourageant, c’est que ça nous force à refaire tous nos processus. Quand quelque chose n’est pas brisé, qu’on le connaît et que ça va bien, on est tous un peu réfractaires aux changements. On a tous d’autres choses à faire dans la vie que ça. » Or, il admet que cette situation engendrerait probablement à long terme une certaine simplicité de ses processus et procédés.

L’effet des règles consolidées, notamment sur les courtiers qui étaient soumis au règlement 31-103, et les délais imposés pour s’y conformer constituent une préoccupation répandue parmi les répondants au sondage.

Il avance aussi que les inspections de l’OCRI auprès des courtiers en épargne collective, commencées l’automne dernier, se sont possiblement déroulées de manière plus fluide que celles menées auparavant par l’ACFM, ce qui aurait pu contribuer à une meilleure satisfaction.

La tarification, un irritant

Cependant, la tarification de l’OCRI demeure un point de friction majeur. Le nouveau modèle, dévoilé le 30 janvier pour une mise en œuvre au 1er avril, a été reçu froidement par plusieurs répondants. Cette perception se traduit dans les résultats du sondage, qui montrent une baisse des notes à l’égard de l’impact financier des politiques de l’OCRI et de la justesse perçue des frais imposés.

Un sondé soulève que la tarification de l’OCRI est « beaucoup plus (élevée) que ce à quoi nous nous attendions ». Un autre mentionne une « duplication des frais en raison de la CSF comparativement au reste du Canada ». Des observateurs s’accordent à dire qu’il manque une cohérence globale, surtout après les promesses d’un « coût nul » à la création de l’OCRI. François Bruneau estime que cette tarification crée un « malaise réel ». Il souligne que les courtiers québécois se retrouvent à payer en double : à la fois à la CSF et à l’OCRI, sans réduction des frais exigés par l’AMF.

« Il y a clairement une confusion et un chevauchement pour les conseillers du Québec, qui doivent continuer à payer à la fois la CSF, l’AMF, et maintenant l’OCRI », insiste-t-il, chiffrant cette hausse globale potentielle à 38,5 %. Il rappelle que les représentants en épargne collective payent déjà 389 $ pour la cotisation à la CSF. La cotisation à l’OCRI va en définitive leur ajouter 250 $ de plus. Le courtier absorbera la partie de la cotisation basée sur son chiffre d’affaires. Toutefois, une partie est fixée par conseiller inscrit. « La plupart des courtiers vont la refiler aux conseillers », dit-il. Il précise qu’il est difficile pour ces derniers de refiler ce coût aux clients, car les honoraires ou commissions sont souvent fixes. Cela engendre donc une pression financière absorbée par les professionnels.

Maxime Gauthier explique que sa firme n’impose pas de seuil minimal d’investissement à ses clients. Par conséquent, ses conseillers ont une charge de travail importante, mais pour des clients qui rapportent individuellement moins, rendant la rentabilité plus délicate. Dans ce contexte, une tarification basée sur les individus plutôt que sur l’activité de la firme lui paraît inadaptée.

« Compte tenu des modèles d’affaires différents et des diverses tailles des membres de l’OCRI, nous croyons que notre nouveau modèle de tarification cadre substantiellement avec ces principes directeurs. L’OCRI exerce ses activités selon le principe du recouvrement des coûts. Tout changement effectué pour réduire la cotisation d’un courtier membre devra être compensé par une augmentation correspondante de la cotisation d’un autre membre », écrit l’OCRI dans un courriel.

Il est essentiel que l’OCRI communique plus clairement sur les frais réels engagés, affirme Carl Thibeault, qui mentionne notamment les coûts supplémentaires liés à la mise en place du rapport sur les coûts totaux prévu pour 2026. « Bien que des efforts de clarification aient été faits, le sentiment de payer deux fois pour des services similaires persiste et doit être [considéré] », estime-t-il.

Buffet réglementaire trop garni ?

D’autres préoccupations émergent. François Bruneau craint qu’une fois le nouveau cadre réglementaire de l’OCRI clarifié, certains représentants en épargne collective proches de la retraite décident de quitter l’industrie plutôt que de réapprendre à exercer leur métier sous de nouvelles règles. Il craint également que d’autres, découragés par la complexité administrative, délaissent le secteur des fonds communs au profit des fonds distincts, perçus comme plus simples et offrant la possibilité de commissions à la souscription.

Maxime Gauthier s’inquiète de la cadence rapide des changements imposés. Il remarque que plusieurs instances politiques et réglementaires souhaitent que les choses avancent rapidement, ce qui pousse l’OCRI à tenir un rythme de transformation élevé. Il s’interroge sur les effets de cette pression : fatigue accrue, manque de recul, risque de mauvaise exécution.

Plusieurs responsables de la conformité expriment un essoufflement face au nombre important de consultations et redoutent l’intensité et la fréquence des changements. « On continue de servir le buffet et de nous mettre une assiette dans les mains », alors qu’une pause digestive serait de mise, illustre-t-il. Conséquence : des conseillers qui prennent leur retraite plus tôt, non pas par désintérêt pour leur travail, mais parce qu’ils ne peuvent plus suivre le flot constant de changements. « Même les plus jeunes ressentent cette pression, car chaque transformation implique une prise de risque, et la superposition de ces risques augmente les probabilités d’échecs ou d’erreurs », observe-t-il.

Raymond James souligne que le projet de recherche sur les clients et les risques associés à l’échange et au stockage d’informations nominatives, ainsi que le travail nécessaire pour essayer de rassembler toutes ces données, entraîne beaucoup d’informations à collecter par les entreprises.

Selon Carl Thibeault, la majorité des grandes décisions de l’OCRI ont été prises, mais il subsiste des zones d’ombre. Il insiste sur l’importance de finaliser la communication des mesures à venir et d’éliminer l’incertitude qui règne encore dans certaines parties de l’industrie.

Lire : L’OCRI en mode solution

Pour accéder au tableau, cliquez ici.