Il est courant d’estimer le coût fiscal d’un revenu additionnel en se basant sur le taux d’impôt marginal, c’est-à-dire essentiellement sur les paliers d’imposition. Bien que cette méthode puisse sembler intuitive, elle ne tient pas compte de plusieurs facteurs propres à la situation personnelle du contribuable, tels que la perte de crédits ou l’incidence sur certaines mesures sociofiscales comme les allocations familiales ou le crédit de taxe sur les produits et services (TPS). Pour obtenir une estimation plus réaliste et complète, il est recommandé d’utiliser le taux effectif marginal d’imposition (TEMI).

Depuis 1999, les analyses du TEMI pour différents ménages types au Québec – initialement publiées par MM. Claude Laferrière et Yves Chartrand – ont permis d’illustrer concrètement l’effet d’une hausse de revenu sur le revenu disponible. Ces scénarios, mis à jour annuellement par MM. Laferrière et Francis Montreuil, étaient autrefois connus sous le nom de « courbes Laferrière » et sont rapidement devenus une référence incontournable. Ces courbes étaient alors disponibles sur le site du CQFF, où elles le demeurent encore aujourd’hui.

Depuis la retraite des auteurs en 2025, le CQFF assure la continuité de cette diffusion et a renommé ces analyses « courbes CQFF », en collaboration avec l’équipe de CalcuFiscal inc., dont fait partie Alexandre Gougeon.

Le TEMI permet de tenir compte de ces éléments en quantifiant l’incidence réelle d’un revenu additionnel sur le revenu disponible. Le TEMI se calcule selon la formule suivante :

1 – (variation du revenu disponible / variation du revenu analysé). Pour illustrer concrètement ce concept, prenons l’exemple ci-dessous.

Un couple avec deux enfants, dont l’un est âgé de moins de six ans en garderie subventionnée, dispose d’un revenu combiné de 35 000 $ (répartition : 60 % / 40 %). En tenant compte des mesures sociofiscales, leur revenu disponible est de 60 903 $. Si leur revenu augmente de 25 000 $, le nouveau revenu disponible sera de 67 442 $, soit une hausse de 6 539 $ (67 442 $ – 60 903 $) ou 26,2 %.

Le TEMI sur cette hausse de revenu se calcule ainsi : 1 – (6 539 $ / 25 000 $) = 73,8 %.

Il s’agit donc de l’imposition marginale – incluant les mesures sociofiscales – appliquée sur les derniers dollars gagnés, et non de l’imposition moyenne sur l’ensemble du revenu. L’analyse du TEMI demeure particulièrement pertinente en 2026, surtout considérant que ces taux peuvent non seulement s’approcher, mais parfois excéder 100 %. À titre d’exemple, les familles comptant trois enfants peuvent atteindre des TEMI allant jusqu’à 102,8 % dans certaines plages de revenus, soit une diminution du revenu disponible!

Courbes CQFF interactives

Les Courbes CQFF couvrent 42 types de ménages et constituent un outil précieux pour visualiser l’incidence d’une variation de revenu sur le TEMI. Toutefois, elles ne permettent ni d’illustrer ni de calculer le TEMI en fonction d’une situation réelle. À cet égard, l’équipe de CalcuFiscal a souhaité aller encore plus loin : offrir la possibilité d’évaluer le TEMI d’une famille selon sa situation particulière. Pour ce faire, elle a développé une version interactive de ces fameuses courbes permettant une analyse personnalisée (« Courbes CQFF interactives »). Voici un exemple ci-dessous.

Pour consulter cette figure en grand format, cliquez sur ce lien

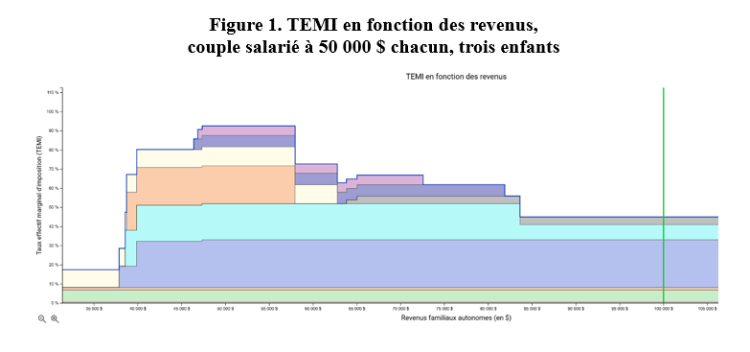

La figure 1 illustre la courbe interactive générée pour une famille composée de deux parents et trois enfants âgés de huit ans, six ans et trois ans en 2025. Les hypothèses retenues sont les suivantes :

- Chaque parent gagne un salaire de 50 000 $, pour un revenu familial total de 100 000 $.

- Les parents bénéficient d’un régime d’assurance médicale offert par l’employeur.

- Aucuns frais de garde, frais médicaux ou autres n’ont été pris en compte.

Lecture du graphique :

- Axe des X (horizontal) : revenu brut du couple (en dollars).

- Axe des Y : TEMI exprimé en pourcentage.

- Ligne verte verticale : position du revenu réel du couple (100 000 $).

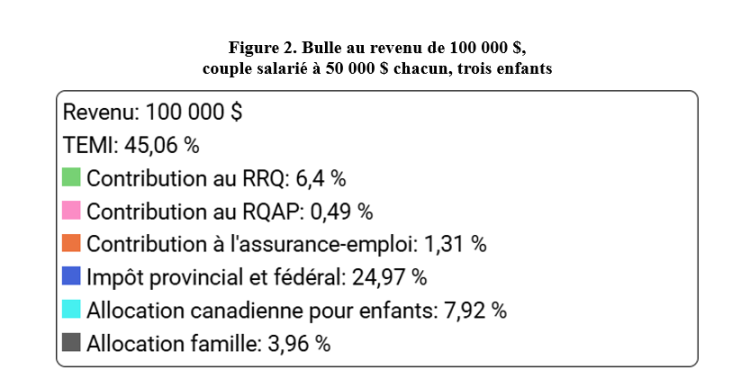

- Une bulle à 100 000 $ de revenu, non montrée à la figure 1 mais montrée à la figure 2, indique un TEMI de 45,06 %. Cela signifie que si chacun des conjoints gagnait 50 $ de plus (100 $ pour le couple), leur pouvoir d’achat serait augmenté de 54,94 $ (car 45,06 $ sont absorbés par l’impôt et les réductions de crédits et autres mesures sociofiscales).

- La bulle ventile le TEMI de 45,06 % en plusieurs composantes et un code de couleurs permet de visualiser chaque élément sur le graphique.

Pour consulter cette figure en grand format, cliquez sur ce lien

Autres observations importantes

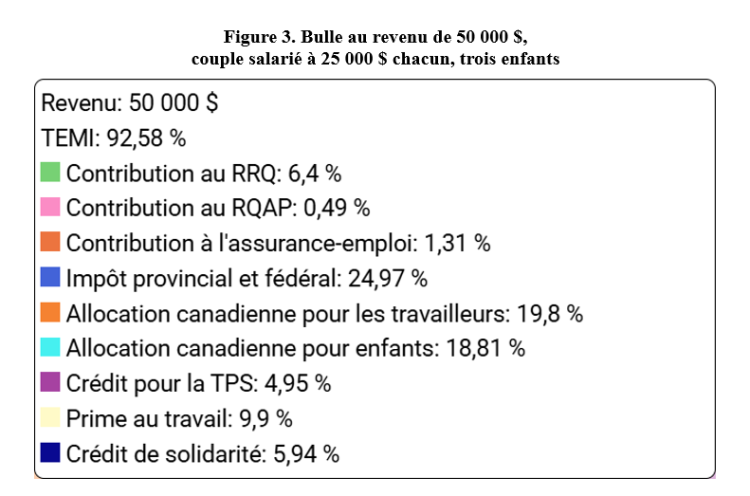

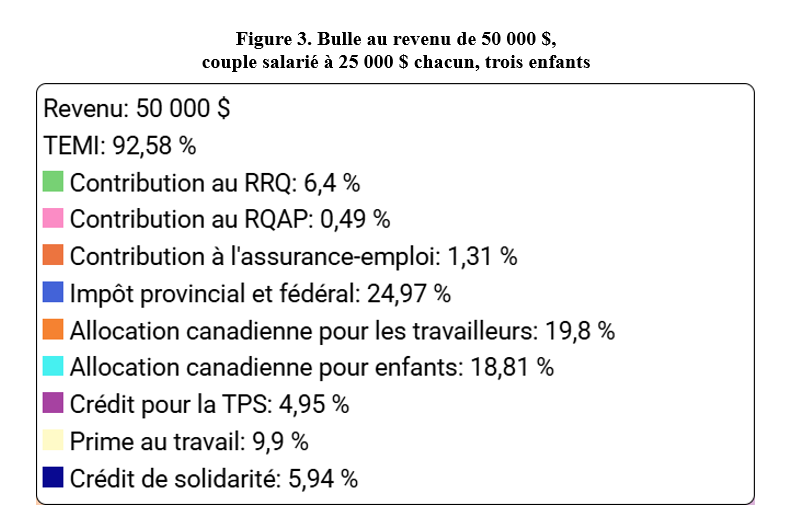

- Au revenu combiné de 50 000 $, donc 25 000 $ par conjoint, le TEMI atteint 92,58 %, soit le plus élevé du graphique. La ventilation est montrée à la figure 3 et se résume comme suit :- cotisations salariales (8,20 %);

– impôt (24,97 %);

– diminution des mesures sociofiscales suivantes : allocation canadienne pour enfants, allocation canadienne pour les travailleurs, prime au travail du Québec, crédit d’impôt pour solidarité et crédit pour la TPS/TVH (59,40 %). - Cette figure illustre que les familles avec enfants mineurs font face à un TEMI particulièrement élevé dans certaines plages de revenus, principalement en raison de la perte graduelle des prestations sociofiscales.

Pour consulter cette figure en grand format, cliquez sur ce lien

{kind=link}

Calculatrice REER

Les Courbes CQFF interactives sont idéales pour estimer l’incidence d’une augmentation (ou d’une perte) de salaire, de l’obtention d’un boni ou encore pour évaluer les conséquences d’un changement familial. Toutefois, elles ne conviennent pas pour mesurer l’effet d’une cotisation à un régime enregistré d’épargne-retraite (REER), un besoin pourtant fréquent, puisque ces cotisations n’influencent pas certaines mesures sociofiscales, dont les cotisations salariales (Régime de rentes du Québec (RRQ), Régime québécois d’assurance parentale, assurance-emploi). C’est pourquoi une Calculatrice REER a également été développée. Voici un exemple.

Pour consulter cette figure en grand format, cliquez sur ce lien

{kind=link}

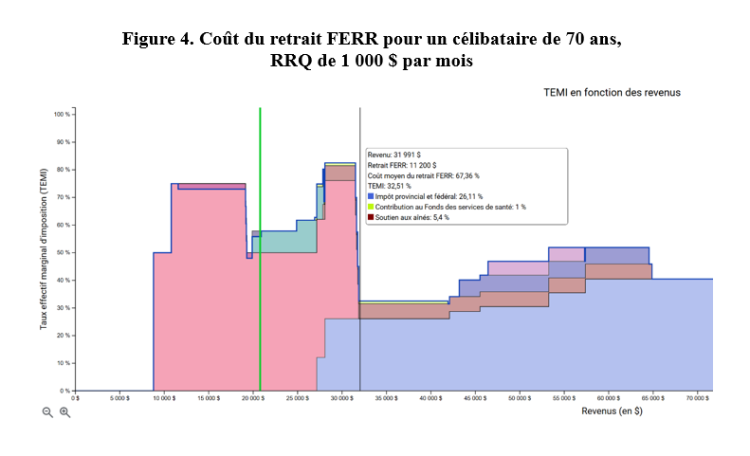

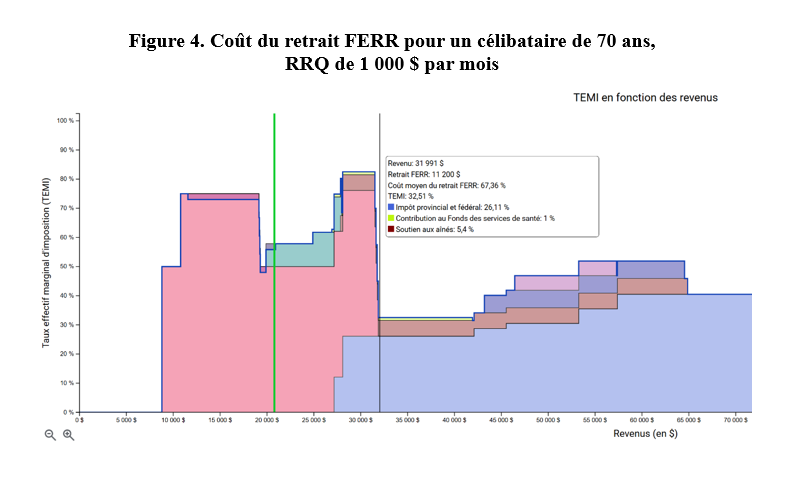

La figure 4 illustre l’incidence d’une déduction REER ou d’un retrait d’un fonds enregistré de revenu de retraite (FERR) pour un célibataire de 70 ans, en supposant qu’il reçoit une rente de 1 000 $ par mois du RRQ.

- Axe des X (horizontal) : représente le revenu total.

La ligne verte se situe autour de 20 800 $, ce qui correspond à :

- une cotisation au RRQ de 12 000 $;

- une pension de la Sécurité de la vieillesse de 8 791 $.

- À gauche de la ligne verte :

L’axe des Y indique l’économie d’une cotisation REER (ou plus précisément d’une déduction REER) qui réduit le revenu imposable, ce qui déplace le point vers la gauche.

Effet concret : essentiellement, augmentation du Supplément de revenu garanti (SRG) à un taux de récupération de 50 % ou 75 % (zone en rose).

- À droite de la ligne verte :

L’axe Y représente le coût d’un retrait FERR en raison de l’augmentation du revenu imposable.

- TEMI à la ligne verte : 55,84 %.

Cela signifie que les premiers 100 $ de retrait FERR coûtent 55,84 $, principalement en raison de la perte du SRG et de l’augmentation de cotisation à la Régie de l’assurance maladie du Québec (zone en vert).

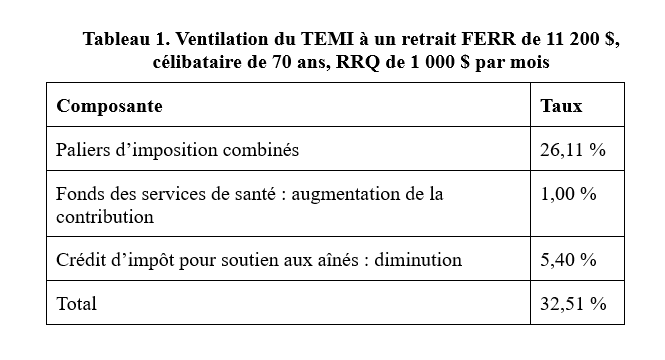

- Ensuite, le taux augmente jusqu’à atteindre 82,51 %, puis redescend à un plateau de 32,51 % (où se situe la ligne noire), comme ventilé au tableau 1.

Pour consulter ce tableau en grand format, cliquez sur ce lien

- Bulle d’information :

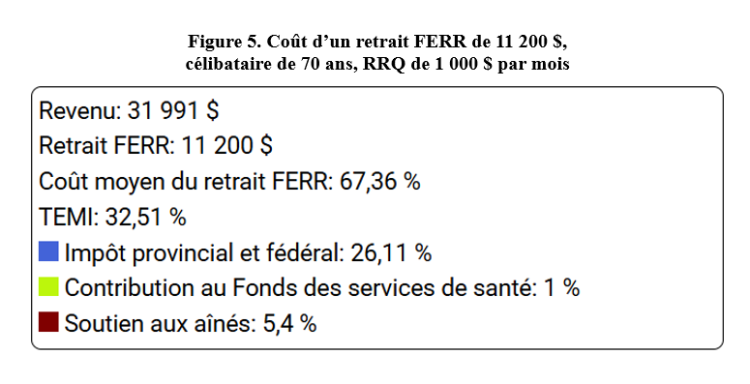

Comme montré à la figure 5, un retrait FERR de 11 200 $ entraînerait un coût moyen de 67,36 %, soit la moyenne du TEMI entre la ligne verte et le scénario illustré. Il convient de noter que le coût d’un tel retrait est élevé (67 %), malgré un TEMI relativement bas (32 %).

Pour consulter cette figure en grand format, cliquez sur ce lien

En conclusion, trois outils complémentaires sont désormais à votre disposition, chacun conçu pour répondre à des besoins précis :

- Les Courbes CQFF illustrent l’incidence d’une augmentation (ou perte) de revenu pour 42 ménages génériques, dans un objectif principalement éducatif.

- Les Courbes CQFF interactives permettent de personnaliser les paramètres et facilitent la lecture des résultats.

- La Calculatrice REER offre une estimation personnalisée de l’incidence d’une déduction REER ou d’un retrait REER ou FERR.

Par Alexandre Gougeon, B. Ing., M. Sc. A. génie informatique, M. Sc. ingénierie financière

Cofondateur, CalcuFiscal inc., alexandre@calcufiscal.com

et

Natalie Hotte, D. Fisc., Pl. Fin., Fellow de l’Institut de planification financière, Cheffe de pratique – Gestion des risques et savoirs en fiscalité, Centre québécois de formation en fiscalité (CQFF), nhotte@cqff.com

Ce texte a été publié initialement dans le magazine Stratège de l’APFF, vol. 30, no 4 (Hiver 2025).