Le régime enregistré d’épargne-études (« REÉÉ ») a été introduit officiellement dans la Loi de l’impôt sur le revenu (« L.I.R. ») en 1974, rétroactivement à l’année 1972. En fait, ce régime a été reconnu par les autorités fiscales à la suite d’un jugement de la Cour fédérale dans l’affaire Canada c. Jack Harvie Quinn, (1973) C.T.C. 258, qui a donné raison à un contribuable, lequel soutenait ne pas avoir à inclure dans son revenu les intérêts générés par des placements dans un compte en fiducie confié à un tiers, la Canadian Scolarship Trust Fondation (Plan fiduciaire canadien de bourses d’études), devant servir à financer les études de son fils. Le juge Heald a alors jugé que : « les intérêts ne devaient pas être inclus dans le revenu imposable de M. Quinn puisque ce dernier ne les avait jamais reçus au sens de la Loi de l’impôt sur le revenu et qu’il n’en avait pas l’absolue propriété puisqu’ils faisaient l’objet d’une restriction contractuelle ». Quoique les montants en jeu soient minimes pris individuellement, il reste que près de 40 000 contribuables canadiens participaient à ce type d’arrangement et que la valeur totale des placements dépassait 26 M$ dont plus de 6 M$ en intérêts accumulés.

Règles générales

Les dispositions de la loi ont évolué dans le temps, mais la structure de base du REÉÉ, comme il a été établi en 1974, demeure toujours la même, soit un souscripteur conclut un contrat avec un promoteur afin d’épargner pour financer les études postsecondaires d’un bénéficiaire en versant des cotisations qui sont détenues dans un compte en fiducie exonéré d’impôt. Le REÉÉ est régi par la Loi canadienne sur l’épargne-études et ses règlements ainsi que par les dispositions des articles 146.1 et suiv., du paragraphe 204.9(1) et suiv. et de l’article 207.01 L.I.R. relatif aux avantages.

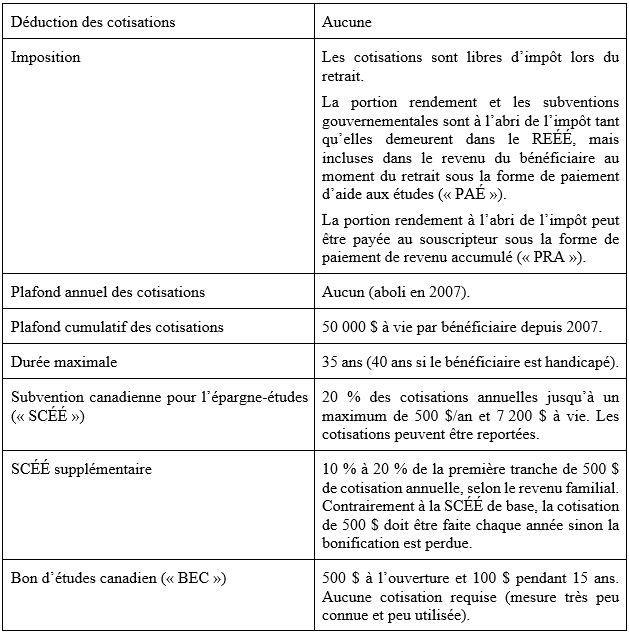

En résumé, voici le portrait de ce régime en 2022 :

Pour voir ce tableau en grand, cliquez ici.

Il peut paraître très intéressant de prime abord de cotiser à un REÉÉ ne serait-ce que pour bénéficier des généreuses subventions et de la croissance à l’abri de l’impôt. Malgré ses allures de simplicité, il s’agit d’un régime sophistiqué comportant de nombreuses technicités et qui n’est pas nécessairement à la portée de tous les contribuables. Paradoxalement, ce sont les familles les moins nanties qui peuvent être avantagées à cause du BEC qui n’exige pas un minimum de cotisation annuelle pour être disponible ou, au contraire, les familles bien nanties qui n’ont pas de dettes et pour qui l’épargne ne constitue pas un problème.

Le REÉÉ provient avant tout d’un contrat établi entre un souscripteur, soit un ou plusieurs particuliers ou encore un responsable public, et un promoteur permettant d’accumuler des économies pour financer les études postsecondaires d’un ou de plusieurs bénéficiaires. Le promoteur du régime doit établir un contrat qui respecte les prescriptions de la loi pour obtenir son enregistrement auprès des autorités gouvernementales. Toutefois, tous les REÉÉ ne sont pas identiques. Le contrat auquel le souscripteur adhère peut contenir des particularités. Il est dès lors nécessaire de bien lire les contrats et, selon les caractéristiques recherchées, de comparer ceux offerts par les divers promoteurs.

La fiducie est définie au paragraphe 146.1(1) L.I.R. comme une « personne qui détient irrévocablement des biens dans le cadre d’un régime d’épargne-études ». L’alinéa 108(1)a) « fiducie » L.I.R. exclut spécifiquement la fiducie du REÉÉ de l’application de certains articles de la loi visant l’imposition des fiducies comme, entre autres, la règle des 21 ans. Le promoteur doit conclure une entente avec une société de fiducie titulaire d’un permis au Canada pour exercer le commerce de ce type de produit. Il convient de noter que la fiducie dont il est question dans la Loi de l’impôt sur le revenu ne respecte pas les règles des articles 1260 et suiv. du Code civil du Québec (« C.c.Q. ») pour se qualifier comme une fiducie de droit civil. Comme pour les autres produits enregistrés, ce n’est pas un outil de protection d’actifs à l’encontre des créanciers du souscripteur.

Les cotisations au régime doivent être faites par le souscripteur lui-même ou en son nom. Le total des cotisations ne doit pas dépasser le maximum cumulatif permis pour chacun des bénéficiaires, soit 50 000 $ à vie. Les cotisations excédentaires se voient imposer une pénalité fiscale sous la forme d’un impôt spécial de 1 % par mois jusqu’au retrait des excédents, pénalité payable dans les 90 jours de la fin de l’année. Seuls les bénéficiaires du REÉÉ doivent être résidents canadiens et fournir un numéro d’assurance sociale (« NAS ») à l’ouverture. Le souscripteur peut résider à l’étranger mais s’il est résident canadien, il doit aussi fournir son NAS. Il est à noter que le souscripteur conserve tous ses droits sur le capital du régime qu’il peut retirer à son propre profit. De plus, les revenus générés par les placements ne sont pas frappés par la règle d’attribution du paragraphe 75(2) L.I.R. en raison de l’exception prévue au paragraphe 75(3) L.I.R.

La SCÉÉ et le BCE font partie de la masse des placements confiés au promoteur pour être administrés par lui. Ils ne font pas partie des cotisations de même que les programmes établis par les lois d’une province pour encourager les études postsecondaires comme l’incitatif québécois à l’épargne-études (IQEE). Cet incitatif est un crédit d’impôt remboursable versé directement dans le régime. La demande doit être faite à Revenu Québec. Incidemment, ce ne sont pas tous les promoteurs de REÉÉ faisant affaire au Québec qui offrent l’incitatif québécois.

Ces montants sont imposés entre les mains du bénéficiaire dans le cadre du versement du PAÉ.

Types de REÉÉ

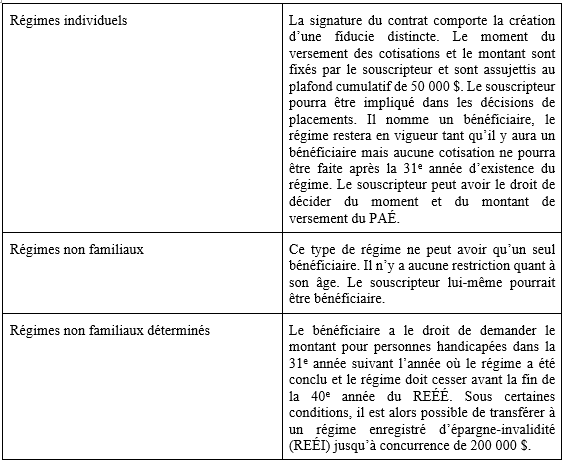

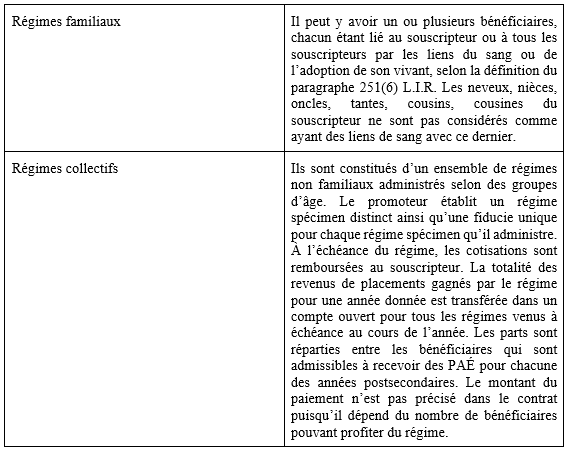

Il existe trois grandes catégories de REÉÉ et une sous-catégorie. Brièvement, voici comment chacune se définit :

Pour voir ce tableau en grand, cliquez ici.

Pour voir ce tableau en grand, cliquez ici.

Un certain nombre de règles particulières s’appliquent à chacune de ces catégories, il serait impossible de les traiter dans le cadre de cet article. Nous nous arrêterons donc aux principales caractéristiques des régimes familiaux qui sont habituellement offerts par les institutions financières.

Tout comme les CÉLI, REÉR, FERR, le REÉÉ est soumis aux règles punitives relatives aux placements interdits, aux placements non admissibles et aux règles sur les « avantages » dont font partie entre autres les opérations de swap. Ces règles ainsi que celles relatives aux avantages sont énoncées dans le Folio de l’impôt sur le revenu S3-F10-C3, « Avantages – REER, REEE, FERR, REEI et CELI ».

Retraits

Paiement d’aide aux études (PAÉ)

Les bénéficiaires qui poursuivent des études postsecondaires qui se qualifient au Canada ou à l’étranger pourront recevoir le PAÉ. Il est conseillé de communiquer avec les organismes accrédités par le gouvernement fédéral et celui du Québec pour s’assurer que l’établissement d’enseignement et le programme que le bénéficiaire veut suivre sont agréés par Emploi et Développement social Canada ou par le Programme de prêts et bourses au Québec.

Un PAÉ maximum de 5 000 $ peut être versé pendant les 13 premières semaines consécutives où un programme à temps plein est suivi. Cette somme est réduite à 2 500 $ si les études sont à temps partiel. Si le bénéficiaire cesse de suivre le programme et revient aux études plus de 12 mois après le premier versement du PAÉ, il sera de nouveau soumis à la limite de 5 000 $. Depuis 2008, le plafond annuel des PAÉ est limité. En 2022, ce maximum est de 25 268 $. Les demandes de PAÉ inférieures à ce maximum sont considérées comme raisonnables et n’ont pas à être justifiées. Il est parfois possible d’obtenir un PAÉ supérieur à la limite annuelle dans des circonstances particulières pouvant être justifiées comme un programme onéreux qui génère des dépenses importantes. À la discrétion du souscripteur, le bénéficiaire peut aussi se voir attribuer le capital contribué.

Paiement de revenu accumulé (PRA)

Dans le cas où les bénéficiaires ne poursuivent pas de programmes d’études admissibles, qu’ils ont atteint l’âge de 21 ans et que le REÉÉ existe depuis plus de 10 ans, il est possible pour le souscripteur de demander un PRA avant la liquidation du régime. Normalement, le PRA est constitué des revenus de placements accumulés moins la SCÉÉ et le BCE. Les PRA ne peuvent être versés qu’aux souscripteurs qui résident au Canada. Il doit être mis fin au REÉÉ qui a versé du PRA avant la fin du mois de février de l’année suivant celle pendant laquelle un premier PRA a été payé. Si aucun PRA n’a été payé pendant la vie du régime, le versement survient à la liquidation du régime, soit au plus tard avant la fin de la 35e année de son ouverture ou de la 40e année s’il s’agit d’un régime déterminé.

Le PRA doit être inclus dans le revenu du souscripteur pour l’année au cours de laquelle il a été versé. En plus de l’impôt sur le revenu, un impôt supplémentaire de 20 % (au Québec, 12 % pour l’impôt fédéral et 8 % pour l’impôt du Québec) doit être payé. Il est possible d’annuler ces impôts en tout ou en partie en transférant les sommes prélevées du REÉÉ dans le REÉR du souscripteur initial ou sinon celui qui répond à certaines conditions, et ce, jusqu’à concurrence de 50 000 $, cette somme pouvant passer à 100 000 $ dans le cas de souscripteurs conjoints. Notons que ce ne sont pas de nouveaux droits de cotisation REÉR qui sont accordés, le souscripteur doit avoir des droits de cotisation reportés équivalents. Il serait aussi possible de transférer les biens imposables à un établissement d’enseignement agréé au Canada ou à une fiducie à son profit.

Le souscripteur peut se faire rembourser la totalité des cotisations en franchise d’impôt puisque les cotisations ne sont pas déductibles du revenu.

Éléments de planification – Optimisation des cotisations

L’abolition du maximum annuel des cotisations permet de ne pas cotiser pendant un certain nombre d’années ou de débourser des sommes plus importantes à d’autres moments. Les cotisations de rattrapage comportent des risques importants si elles ne sont pas gérées avec rigueur. Certains souscripteurs veulent maximiser la croissance à l’abri de l’impôt en cotisant des montants très importants au tout début du régime. Cela peut se solder en une perte de subventions puisque la SCÉÉ est soumise à un maximum annuel de 500 $, soit 20 % de 2 500 $. Si une somme de 50 000 $ était cotisée au tout début, la SCÉÉ totale serait de 500 $ et non de 7 200 $ à la fin. Le fait d’injecter le capital de façon massive durant les dernières années précédant le début des retraits a comme conséquence de limiter l’avantage de la croissance du capital à l’abri de l’impôt et de générer la perte des subventions.

Rupture du couple

Les subventions et les revenus de placements à l’abri de l’impôt peuvent disparaître lorsque survient un événement malheureux comme un divorce, une séparation, un décès ou l’inaptitude. Le choix du souscripteur initial, l’analyse de l’impact du partage du régime matrimonial, la rédaction adéquate du mandat de protection et du testament devraient systématiquement être soulignés aux intéressés au moment de la souscription.

Séparation et divorce

Si le couple est marié, le REÉÉ ne fait pas partie du partage du patrimoine familial. Cependant, si les biens du régime accumulés durant le mariage sont des acquêts, ils seront inclus dans un partage de la société d’acquêts. Cette situation peut forcer la liquidation du régime avec les conséquences négatives qui s’ensuivent.

Il est possible de remplacer le souscripteur original du contrat sans incidence fiscale. Ainsi, lors d’une séparation ou d’un divorce, l’alinéa 146.1(1)b) « souscripteur » L.I.R., permet à l’un des époux ou conjoints de fait d’acquérir les droits d’un souscripteur initial en conformité avec une ordonnance ou un jugement prononcé par un tribunal compétent ou un accord écrit visant à partager des biens en règlement des droits découlant du mariage ou de l’union de fait. Il n’est pas possible d’ajouter un souscripteur. Si le régime doit être séparé parce que chacun des parents veut récupérer ses cotisations ou continuer à cotiser sa part sans devoir compter sur la participation de l’autre, il est nécessaire d’ouvrir un nouveau REÉÉ et d’y transférer le régime existant en tout ou en partie.

Décès

Contrairement aux autres régimes enregistrés, il n’y a pas de disposition réputée au décès du souscripteur. Le testament peut désigner un nouveau souscripteur sans aucun lien avec le bénéficiaire. Le droit civil ne permet pas de nommer de successeur remplaçant, sauf sur certains produits d’assurance. Cela limite les options, d’où l’importance d’un testament bien rédigé. Le nouveau souscripteur doit être la personne qui a acquis les droits du particulier à titre de souscripteur ou qui verse des cotisations pour le compte du bénéficiaire (al. 146.1(1)c) « souscripteur » L.I.R.). Il pourrait s’agir du conjoint du décédé, du parent d’un des bénéficiaires, de la succession ou même d’une fiducie testamentaire ou d’un administrateur du bien d’autrui selon l’article 210 C.c.Q. Les cotisations sont incluses dans le bilan successoral du défunt. Si le testament est muet sur la dévolution, elles feront partie de la masse résiduelle des biens de la succession. Attention aux situations familiales explosives qui pourraient devenir un obstacle à la survie du régime au détriment des bénéficiaires.

Conclusion

Avantageux mais complexe, le REÉÉ est un outil qui doit être souscrit avec précaution. La plupart des institutions financières offrent les services de spécialistes de ces régimes. Il est important de bien connaître la personne désireuse de souscrire à un tel régime et surtout de poser les bonnes questions au moment de l’ouverture du compte.

Par Hélène Marquis, avocate, D. Fisc., Pl. Fin., TEP, Directrice régionale, planification fiscale et successorale, Gestion privée de patrimoine CIBC, Helene.Marquis@cibc.com

Ce texte est paru initialement dans le magazine Stratège de l’APFF, vol. 27, no 3 (Automne 2022).