Mise en contexte

Pour le gouvernement du Québec seulement, ces deux types de régimes de retraite génèrent un manque à gagner annuel en recettes fiscales de près de 9 G$ en 2019, soit respectivement 3,9 G$ pour le REÉR et 5 G$ pour le RPA. Parmi l’ensemble des dépenses fiscales relatives à l’impôt sur le revenu des particuliers au Québec, il s’agit des deux plus importantes.

Au-delà de leur coût fiscal, il s’avère pertinent de s’intéresser au profil des cotisants à un REÉR et à un RPA. Est-ce que ce sont deux clientèles différentes qui ne cotisent qu’à l’un ou à l’autre des régimes, ou est-ce que ce sont les mêmes contribuables qui cotisent aux deux régimes?

Les statistiques fiscales des particuliers permettent de savoir combien de contribuables québécois cotisent à un RPA ou à un REÉR. Ainsi, parmi les 6,7 millions de déclarants en 2017, plus de 1,6 million ont cotisé à un REÉR et plus de 1,5 million à un RPA. Les contribuables ayant accès à un RPA de leur employeur peuvent également cotiser à un REÉR, bien que dans des limites moindres en tenant compte de leur facteur d’équivalence. Toutefois, les statistiques fiscales ne permettent pas de distinguer les personnes contribuant seulement à un REÉR de celles contribuant seulement à un RPA, ou encore de celles contribuant aux deux régimes.

Qui plus est, on entend souvent que la cotisation moyenne à un REÉR est minime par rapport à la cotisation maximale permise, ce qui amène certains à sous-entendre que les paramètres sont trop généreux. Par exemple, en 2016, même si la cotisation maximale était fixée à 18 % du revenu gagné avec un plafond à 25 370 $, la cotisation moyenne atteignait seulement 6 513 $.

Cela dit, cette statistique de la cotisation moyenne tirée des statistiques fiscales cache le fait que la prise en compte du facteur d’équivalence limite les cotisations REÉR maximales des contribuables cotisant déjà à un RPA. Cet élément conduit potentiellement à tirer la moyenne vers le bas. Par exemple, imaginons deux contribuables, l’un n’ayant accès qu’à un REÉR, auquel il cotise 15 000 $, et l’autre ayant, en plus de son RPA, décidé de contribuer à un REÉR à hauteur de 1 000 $. Ici, la cotisation moyenne est de 8 000 $ même si celle du contribuable qui concentre toute son épargne-retraite dans un REÉR est en fait bien plus élevée.

Pour bonifier l’analyse et afin de déterminer combien cotisent réellement les contribuables n’ayant pas accès à un RPA, il faut réussir à scinder les contribuables en trois groupes : ceux ayant cotisé uniquement à un REÉR, ceux ayant cotisé uniquement à un RPA et ceux ayant cotisé aux deux régimes. Pour ce faire, les données de la Banque de données administratives longitudinales (« DAL ») de Statistique Canada sont utilisées. La DAL est constituée d’un échantillon aléatoire de 20 % des déclarations du Fichier sur la famille T1 (T1FF) représentatif de la population canadienne. Pour l’année 2016, la DAL contenait les données de plus de cinq millions de contribuables canadiens. Les données présentées ici concernent les contribuables québécois.

Analyse statistique

Parmi l’ensemble des cotisants à l’un ou l’autre des régimes d’épargne-retraite : 38,5 % ont cotisé seulement à un REÉR, 33,5 % seulement à un RPA alors que 28 % ont cotisé à la fois à un REÉR et à un RPA.

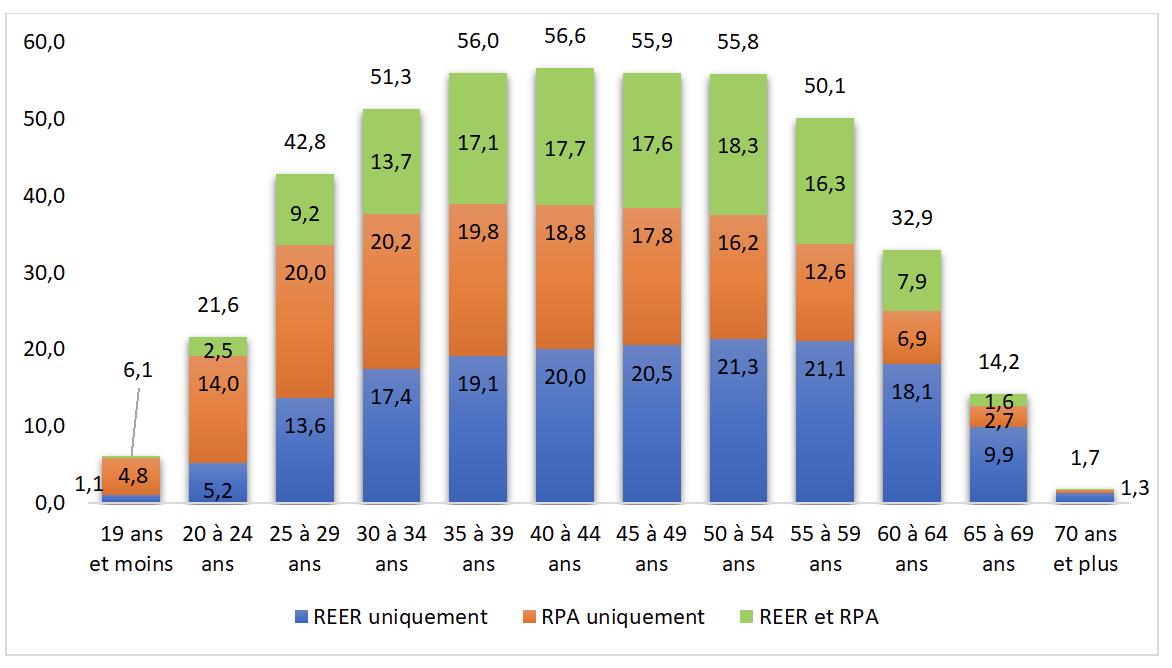

La figure 1 permet de constater qu’en 2016, plus d’un déclarant sur deux âgé de 30 à 59 ans a cotisé à un REÉR et/ou à un RPA. Par ailleurs, parmi les 35 à 59 ans, la part des contribuables cotisant à un REÉR uniquement reste à peu près constante, autour de 20 % des déclarants. En revanche, ceux ayant un RPA sont peu nombreux à cotiser également à un REÉR lorsqu’ils sont jeunes, mais la proportion cotisant à la fois à un REÉR et à un RPA prend de l’importance au fur et à mesure que l’âge augmente. Si bien qu’entre 50 et 64 ans, les contribuables ayant un RPA sont plus nombreux à cotiser également à un REÉR qu’à ne cotiser seulement qu’à leur RPA.

Figure 1 – Part des déclarants ayant cotisé à un REÉR uniquement, à un RPA uniquement ou aux deux régimes selon l’âge, 2016, en %

Pour voir ce tableau en grand, cliquez ici.

La suite de la présente analyse se concentre sur les contribuables cotisant minimalement à un REÉR.

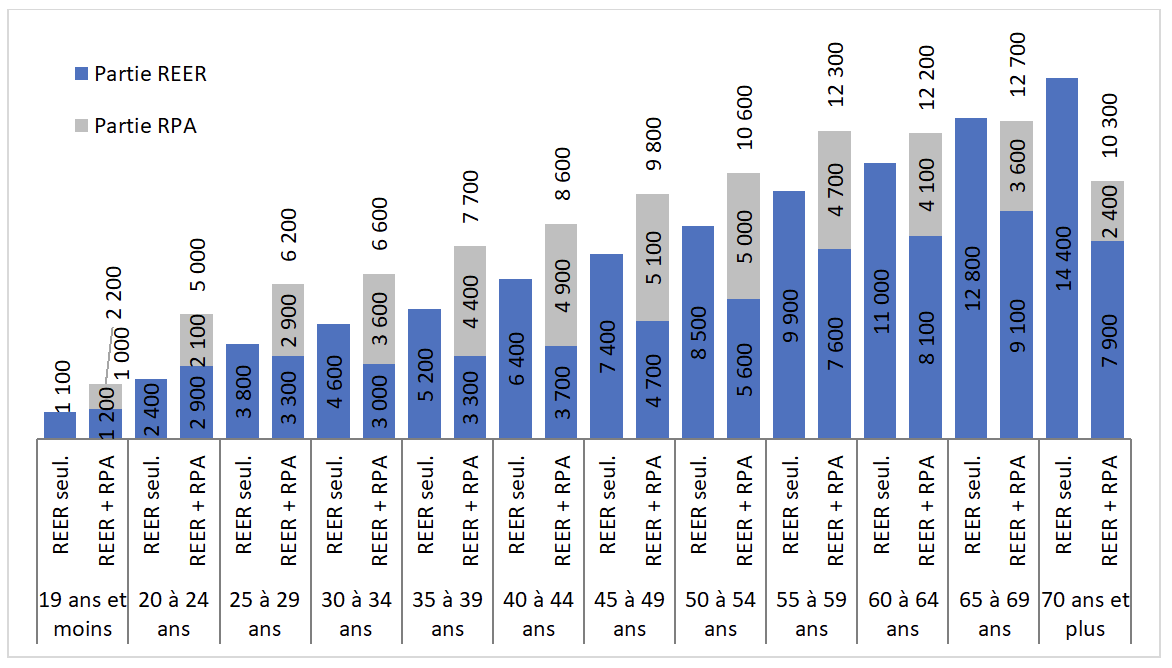

Sans grande surprise, les personnes qui cotisent uniquement à un REÉR ont une cotisation REÉR moyenne plus élevée que ceux qui cotisent dans un RPA et qui complètent leur épargne-retraite par des cotisations à un REÉR. La cotisation moyenne à un REÉR s’établit à 6 513 $ pour l’ensemble des cotisants, mais elle est de 4 935 $ pour les contribuables ayant un RPA et de 7 659 $ pour les contribuables cotisant uniquement à un REÉR. Ainsi, les cotisants à un REÉR uniquement cotisent près de 55 % de plus à un REÉR que ceux cotisant à la fois à un RPA et à un REÉR.

Évidemment, la cotisation REÉR moyenne des personnes ne cotisant qu’à un REÉR est croissante avec l’âge. Elle progresse de 1 100 $ pour les contribuables âgés de moins de 19 ans à 14 400 $ pour les contribuables de 70 ans et plus. La cotisation moyenne de 14 400 $ pour la tranche d’âge des 70 ans et plus fait état d’un « dernier effort », soit un rattrapage des contributions à la veille de l’âge limite de contribution, établi à 71 ans.

Pour les contribuables cotisant à la fois à un REÉR et à un RPA (REÉR + RPA dans la figure 2), il est possible de constater que même si la cotisation REÉR moyenne est moindre, elle prend aussi davantage d’importance avec l’âge (1 200 $ pour les moins de 19 ans jusqu’à 9 100 $ pour les 65 à 69 ans). Cela dit, avant 30 ans, les contribuables cotisant aux deux régimes cotisent davantage à leur REÉR qu’à leur RPA. C’est aussi le cas après 50 ans, ce qui s’explique dans ce cas par le rattrapage des cotisations REÉR à l’approche de la retraite. Autre constat : comme anticipé, la valeur totale de l’épargne-retraite combinant REÉR et RPA est plus élevée pour chaque catégorie d’âge jusqu’à 64 ans.

Figure 2 – Cotisation moyenne d’épargne-retraite selon que le déclarant a cotisé uniquement à un REÉR ou à un RPA-REÉR, 2016, en $

Pour voir ce tableau en grand, cliquez ici.

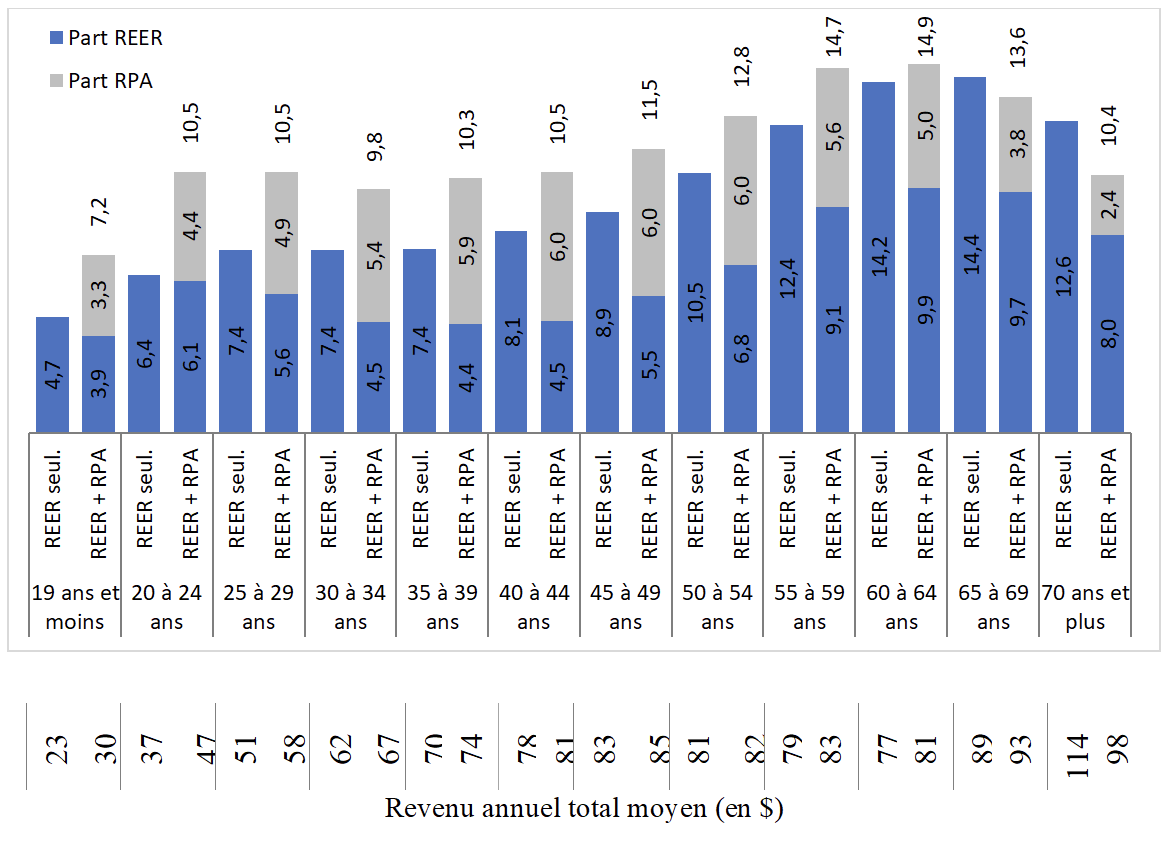

Un autre élément pour apprécier l’effort d’épargne des contribuables consiste à analyser la proportion moyenne du revenu total consacrée à l’épargne-retraite.

Cette proportion augmente avec l’âge. Si les gens qui ne cotisent qu’à un REÉR ne consacrent que 5 % de leur revenu à l’épargne-retraite lorsqu’ils ont 19 ans ou moins, la proportion atteint 7 % entre 25 et 39 ans avant de progresser pour atteindre 10 % à 50 ans. Elle augmente ensuite jusqu’à plus de 14 % chez les 60 à 69 ans, puis diminue.

Encore une fois, ce sont ceux cotisant aux deux régimes qui consacrent une part plus importante de leur revenu à l’épargne-retraite jusqu’à l’âge de 64 ans. À l’exception des 19 ans ou moins, chaque groupe d’âge consacre environ 10 % ou plus de son revenu total à l’épargne-retraite, avec un sommet de près de 15 % pour les contribuables âgés de 55 à 64 ans.

Figure 3 – Proportion moyenne du revenu total consacrée aux cotisations REÉR uniquement et aux cotisations combinées REÉR-RPA, 2016, en pourcentage, sauf indication contraire:

Pour voir ce tableau en grand, cliquez ici.

Les données sur le revenu total moyen par groupe d’âge permettent de constater qu’une tendance où le revenu total des cotisants augmente avec l’âge jusqu’à 49 ans est relativement stable entre 50 et 64 ans (autour de 80 000 $) et augmente considérablement ensuite dans les deux derniers groupes d’âge. Aussi, si les contribuables cotisant à la fois à un REÉR et à un RPA ont généralement une cotisation (figure 2) et une proportion du revenu total consacrées à l’épargne-retraite (figure 3) plus élevées, ils ont également un revenu total plus élevé, sauf pour les 70 ans et plus.

À la lumière des figures présentées dans ce texte, on constate également que la proportion des contribuables cotisants âgés de 65 ans et plus est peut-être faible (figure 1), mais ceux qui cotisent effectivement à un REÉR ont un revenu total moyen élevé, surtout pour les 70 ans et plus.

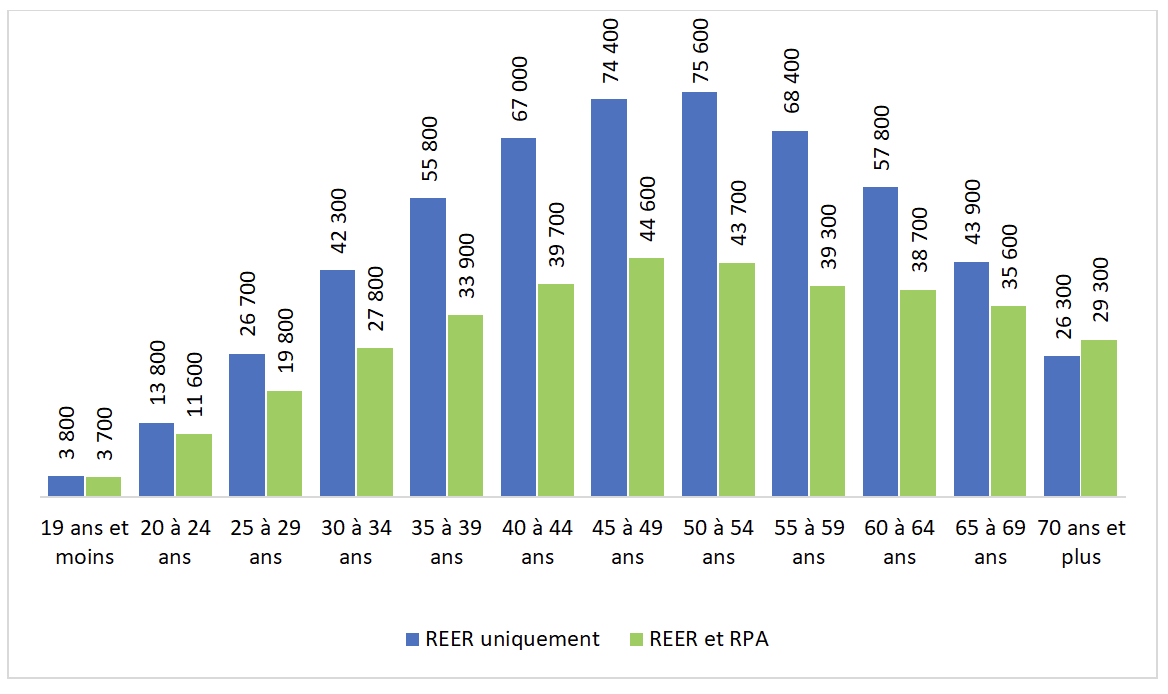

Un dernier point de l’analyse concerne les droits de cotisations REÉR inutilisés. Évidemment, si les contribuables de 65 ans et plus ont d’importantes cotisations à un REÉR, c’est généralement parce qu’ils ont des droits REÉR inutilisés. La figure 4 montre que les droits inutilisés des cotisants atteignent un sommet entre 50 et 54 ans. Pour chacun des profils (cotisations uniquement à un REÉR ou à un RPA et un REÉR), les droits REÉR inutilisés sont croissants jusqu’à 54 ans, puis décroissent à mesure que les contribuables effectuent un rattrapage en cotisant davantage à un REÉR à l’approche de la retraite.

Figure 4 – Droits REÉR inutilisés moyens des déclarants cotisant uniquement à un REÉR et aux deux régimes, 2016, en $

Pour voir ce tableau en grand, cliquez ici.

Conclusion

Alors, qui cotise? Parmi les contribuables qui cotisent à un REÉR, une plus grande part ne possède pas de RPA, mais une large part contribue tout de même aux deux régimes simultanément.

Puis, quand cotisent-ils? On s’en doutait, mais les cotisations à un REÉR augmentent avec l’âge. Ce faisant, les déclarants réduisent le cumul de leurs cotisations inutilisées à l’approche de la retraite.

Finalement, combien cotisent-ils? Les données ont confirmé que la cotisation REÉR moyenne de ceux qui n’ont pas accès à un RPA (7 659 $) est en moyenne 55 % plus élevée que celle des contribuables qui cotisent aussi à un RPA (4 935 $). Toutefois, cet écart varie considérablement selon les groupes d’âge. Par exemple, il atteint 73 % entre 25 et 44 ans alors que son point le plus élevé se situe à 82 % chez les 70 ans et plus.

Enfin, il est possible de noter que généralement, ceux qui disposent d’un RPA ont tendance à consacrer une part plus importante de leur revenu à l’épargne-retraite (RPA et REÉR combinés).

Nos remerciements à la Chaire en fiscalité et en finances publiques de l’appui financier qui a rendu possible la réalisation de ce texte.

Luc Godbout, doctorat, M. Fisc., Professeur de fiscalité, Titulaire de la Chaire en fiscalité et en finances publiques, École de gestion, Université de Sherbrooke, luc.godbout@usherbrooke.ca

Matis Allali, MPP Professionnel de recherche, Chaire en fiscalité et en finances publiques, École de gestion, Université de Sherbrooke, Matis.Allali@USherbrooke.ca

* Ce texte a paru initialement dans le magazine Stratège de l’APFF, (Automne 2021), vol. 26, no 3.