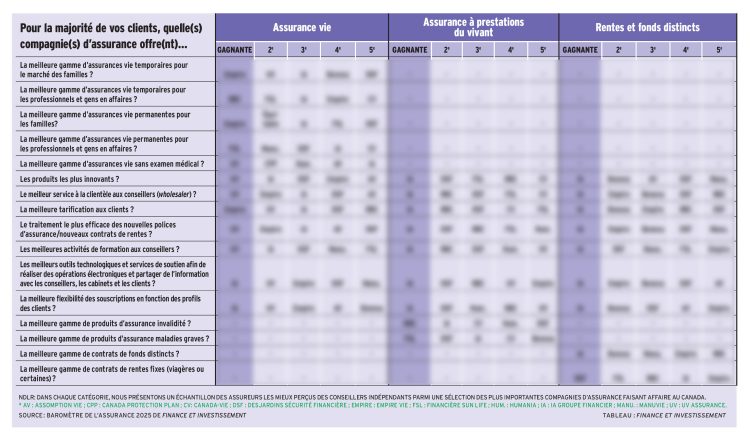

À l’occasion du Baromètre de l’assurance 2025 et 2024, iA Groupe financier s’illustre parmi les assureurs les mieux perçus des conseillers en sécurité financière dans la catégorie des fonds distincts et rentes.

Plus de la moitié des conseillers non exclusifs qui utilisent les fonds distincts d’iA (51 %) classe la gamme de fonds distincts de l’assureur parmi les meilleures. En 2024, cette proportion atteignait 52 %. iA devance Beneva et Manuvie, que 31 % et 29 % des sondés ont respectivement désignées comme offrant parmi les meilleures gammes de contrats de fonds distincts.

iA Groupe financier se distingue dans huit critères clés du sondage de satisfaction auprès des conseillers en sécurité financière du Canada, notamment les produits innovants et l’éventail de produits, le service à la clientèle, la tarification, le traitement des nouvelles souscriptions, les outils technologiques, la formation aux conseillers et la flexibilité des souscriptions en fonction du profil des clients.

Les répondants au sondage saluent plusieurs caractéristiques des fonds distincts d’iA : la qualité et la diversité des fonds, la compétitivité du ratio des frais de gestion (RFG) et la convivialité de la plateforme de distribution.

« De très bons fonds et une plateforme simple », résume un répondant. « Ils font tous les produits de placements », dit un autre. « Quantité et choix de fonds, gestionnaires et outils multiples », indique un troisième. « iA et Manuvie sont ceux que j’aime le mieux utiliser pour les frais de gestion et la diversification des fonds », estime l’un d’eux. « Garanties, plateforme facile d’utilisation, RFG compétitif, fonds performants », résume un autre à propos des avantages qu’il y trouve. Un troisième signale les forces de ses garanties et son bon service.

Pour Charles Parent, vice-président principal, Produits, stratégie de croissance et architecture, Assurance, retraite et épargne individuelle chez iA Groupe financier, cette reconnaissance repose sur un équilibre : « Aucun élément pris isolément ne suffit. C’est la combinaison de la performance, de la cohérence de la gamme, des outils et de l’accompagnement des conseillers dans les transitions réglementaires qui change la donne. »

Croissance soutenue

Sur le marché des fonds distincts, iA indique occuper le premier rang au Canada relativement aux ventes nettes depuis 2016, et aux ventes nettes et brutes depuis 2022. Au 31 décembre 2025, l’assureur déclarait également avoir atteint la première place à l’échelle nationale pour les actifs sous gestion dans les fonds distincts, selon Investor Economics. Cet actif s’élevait à 42,3 milliards de dollars (G$) au 31 décembre 2025, en hausse de 23 % sur un an. En comparaison, les fonds communs de placement totalisaient 14,1 G$ en actifs, et les rentes assurées et autres produits d’épargne, 4,1 G$, selon la notice annuelle de l’assureur à la fin de l’an dernier.

La progression des fonds distincts chez iA provient à la fois des rendements de marché et des nouveaux dépôts, signale Charles Parent. Il ajoute que cette croissance se maintient d’année en année. « On a eu 4 milliards de ventes nettes l’année passée. Après 2 mois cette année, on est déjà à 1 milliard. » En 2025, les ventes nettes de fonds distincts ont augmenté de 36 % par rapport à 2024 chez iA.

Charles Parent attribue cette croissance à la rigueur et à la constance d’iA dans la gestion active des fonds distincts au fil des ans. iA se présente comme un « gestionnaire de gestionnaires », qui combine des équipes internes et des gestionnaires externes sélectionnés pour leur capacité à livrer des rendements durables. Dans cette optique, iA a fermé trois fonds en 2025 (le fonds Indiciel Life Path 2025 BlackRock, le fonds Prêts bancaires à taux variable Alphafixe et le fonds Actions canadiennes — Systématique Fidelity), dans le cadre d’un ajustement de sa gamme de fonds.

Avec plus de 80 fonds répartis dans 8 catégories (fonds indiciels, fonds de revenu, fonds d’actions spécialisées, fonds socialement responsables et fonds à frais réduits, entre autres), l’offre permet aux conseillers d’adapter les recommandations aux profils des clients.

Les séries Prestige 300 et Prestige 500 proposent des frais de gestion réduits lorsque les actifs atteignent certains seuils chez iA : 300 000 $ pour la première et 500 000 $ pour la seconde. Cette tarification incitative favorise la rétention des actifs tout en donnant plus de latitude aux conseillers, dit Charles Parent.

Garanties et flexibilité

« La plateforme d’iA offre les meilleures garanties au décès avec possibilité de revalorisation annuelle », souligne un répondant. Charles Parent attribue cette perception à la performance des fonds, qui vient selon lui « amplifier » les garanties. Certaines caractéristiques ajoutent de la souplesse. La cristallisation des gains, par exemple, peut être déclenchée à l’initiative du conseiller ou du client, dans la limite des modalités du contrat, plutôt qu’imposée automatiquement à un âge fixe. « Le conseiller peut apporter son grain de sel pour distinguer quand c’est le bon moment de cristalliser les fonds », dit Charles Parent. Cette flexibilité peut notamment faciliter l’adaptation de la stratégie au profil et à la situation du client.

L’offre enregistrée ajoute une couche de flexibilité. L’assureur a été parmi les premiers à proposer un compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) en fonds distincts. Il offre un régime enregistré d’épargne-études (REEE) dans ce cadre et des fonds d’intérêt quotidien (FIQ) intégrés, utiles pour la gestion des liquidités.

L’arrivée de la série F à frais réduits où le conseiller est rémunéré directement par le client s’inscrit dans le contexte de la réforme de divulgation des coûts des fonds en cours au Canada. Celle-ci exigera une présentation plus détaillée du coût total des fonds, incluant les frais de gestion et les frais d’opération, sur les relevés des clients dès 2027. « On outille nos conseillers dans cette transition », souligne le gestionnaire.

La technologie : un avantage concurrentiel

La dimension technologique constitue un autre élément caractéristique d’iA pour les fonds distincts, notamment la plateforme de vente d’assurance en ligne EVO, dont une version Web a été lancée en 2025. « EVO est très efficace », dit l’un des répondants. « Plateforme de vente facile d’utilisation, en ligne », juge un autre. Certains sondés soulignent qu’une souscription peut être traitée en 24 à 48 heures, que l’ouverture d’un compte peut se faire en moins de 7 minutes et que l’acceptation peut, dans certains cas, être instantanée.

Le service à la clientèle est également salué pour sa réactivité. « Les représentants sont faciles à joindre en ligne et par téléphone. Leur logiciel est simple à utiliser et facile de navigation », témoigne un répondant. Un autre déclare : « Je trouve qu’ils communiquent efficacement avec les conseillers et les clients par SMS et via les messages sur leur portail. »

En 2025, iA a renforcé ses équipes de soutien et intégré des outils d’intelligence artificielle pour améliorer la gestion des demandes, tant pour les clients que pour les conseillers, indique Charles Parent. « Quand les marchés varient, il est important d’être au rendez-vous pour les clients. On s’ajuste et on s’assure de respecter nos délais de service », note-t-il. L’assureur de Québec prévoit intensifier ses investissements technologiques au cours des prochaines années. Ceux-ci peuvent atteindre jusqu’à 400 millions de dollars par an chez iA, notamment pour le développement de plateformes numériques comme EVO, destinée à la vente d’assurance en ligne.

Prochains chantiers : l’automatisation des retraits (déjà disponible pour les CELI), le rééquilibrage automatique des portefeuilles et la mise à jour facilitée du profil d’investisseur. « Notre but est que les conseillers se concentrent sur le volet conseil et qu’ils aient moins de tâches administratives à effectuer manuellement », indique Charles Parent. L’application mobile s’inscrit dans cette logique. Elle permet aux clients d’effectuer des dépôts et des paiements préautorisés, un élément jugé distinctif par certains conseillers. Un répondant déclare même avoir choisi iA uniquement pour cette raison.

Transfert de patrimoine et automatisation

Deux tendances majeures influencent actuellement le marché des fonds distincts, selon le gestionnaire. Du paiement rapide au décès à la possibilité d’éviter certains frais successoraux (d’homologation) lorsque des bénéficiaires sont désignés, en passant par la protection potentielle contre les créanciers et certains avantages fiscaux, les fonds distincts présentent plusieurs atouts pour relever le défi du transfert générationnel de patrimoine, que Charles Parent décrit comme « le plus important de l’histoire ». « Avoir des fonds distincts, ça facilite le transfert de patrimoine. Tout ça fait que les fonds distincts ont un certain succès présentement. » La possibilité de souscrire à un âge avancé (jusqu’à 85 ou 90 ans) selon les cas constitue un autre atout.

L’automatisation des transactions (retraits, contributions, rééquilibrage), qui vise à réduire la charge administrative des conseillers et à améliorer l’expérience client, est une autre tendance lourde. « C’est notre priorité numéro un », affirme Charles Parent. Les travaux en cours chez iA portent entre autres sur l’automatisation des retraits pour tous les types de transactions, le rééquilibrage de portefeuille et la mise à jour plus automatisée du profil d’investisseur. Comme le souligne l’assureur, l’intégration d’outils numériques doit simplifier la souscription, fluidifier les interactions et soutenir la croissance organique.

Pour accéder au tableau, cliquez ici.