Pratiquement chaque année, les firmes de courtage révisent leur grille de rémunération destinée aux conseillers en placement (CP). Et généralement, les changements ne plaisent pas à ces derniers, car souvent, cela signifie qu’ils doivent travailler plus dur pour conserver la même rémunération.

Pourtant, dans les derniers mois, les changements faits par Valeurs mobilières Desjardins (VMD) et CIBC Wood Gundy (CIBC WG) sortent du lot : leurs CP les ont bien accueillis, ce qui est rare.

Selon un conseiller de VMD, on a éliminé une rémunération différée sur trois ans. Une partie de la rémunération des conseillers pouvait être investie soit dans un certificat de dépôt, soit dans un fonds négocié en Bourse équilibré. Au bout de trois ans, les produits étaient encaissés et les CP recevaient leur montant sous forme d’argent.

«Au lieu de garder les bonis dans des comptes reportés, ils ont tout mis dans la grille directe. Je suis content. C’était un outil de rétention des conseillers. Ils l’ont enlevé», indique un répondant de VMD qui a participé à notre sondage.

Marjorie Minet, vice-présidente, Services-conseils en gestion de patrimoine au Mouvement Desjardins, confirme cet ajustement qui permet aux CP «d’investir ces sommes dans leur entreprise». «Je ne garde pas des sommes sur plusieurs années, que je gèle. Ça leur revient, donc ils les utilisent», note-t-elle.

Ce changement s’inscrit dans une démarche entamée en 2020 qui visait à créer un programme de rémunération respectueux de l’ADN d’entrepreneur des conseillers. Considérant que les CP ont besoin de prévoir à plus long terme leurs revenus, VMD a bâti un programme triennal de compensation plus transparent. «La grille a été simplifiée. Elle est pluriannuelle. On connaît l’indexation par année. On a mis une bonification non pas pénalisante, mais encourageante», mentionne Marjorie Minet. Elle se dit fière d’avoir élaboré une grille qui est aussi équitable envers les différents modèles des équipes de conseillers.

Chez CIBC WG, des répondants parlent d’une grille plus simple, plus claire et davantage conviviale pour les conseillers. Charles Martel, directeur général et chef régional, CIBC Gestion privée de patrimoine et Wood Gundy, confirme qu’on a abandonné un boni, mais amélioré la grille.

«On a enlevé un boni lié aux apports nets de capitaux (net flow) qui était problématique, parce qu’un client peut décider de retirer 1 M$de son portefeuille pour acheter une maison. Le conseiller était pénalisé parce qu’il faisait la bonne chose pour le client. Il ne doit pas être pénalisé», note-t-il. Le changement a fait que les CP ont compris qu’ils recevaient davantage d’argent.

Par ailleurs, CIBC WG a conservé les bonifications liées à l’augmentation du nombre de ménages et à la croissance des revenus, mais les a rendues plus faciles à comprendre.

«Avant, c’était attribué selon une base relative. Il fallait être dans le premier ou le deuxième quartile pour avoir tel bonus, mais on ne savait pas avant la fin de l’année où on terminerait. On a éliminé ces indices de mesures relatives et on les a transformés en cibles à atteindre. C’est plus transparent.»

«C’est la première fois en 25 ans de travail chez CIBC WG que je lançais une grille si bien reçue», résume Charles Martel.

Ces ajustements chez VMD et CIBC WG détonnent par rapport à la manière dont les courtiers québécois changent les grilles de rémunération. Habituellement, ceux-ci indexent les seuils minimaux des diverses fourchettes de revenus bruts générés en fonction de divers critères, dont la croissance générale des actifs gérés et l’inflation. Les changements visent souvent à inciter les conseillers à augmenter leurs revenus bruts et leurs entrées nettes de capitaux, et à faire des ventes croisées.

Parfois, les courtiers majorent les frais qu’ils transfèrent ou partagent avec les équipes de CP, comme la rémunération des adjointes administratives, des frais pour le soutien à l’utilisation de technologies, ou des dépenses de développement des affaires.

La plupart du temps, les changements de grille sont mal accueillis, car ils rendent plus difficile l’atteinte d’objectifs, ce qui peut nuire à la rémunération de certains profils de CP.

Selon l’importance de leur bloc d’affaires, leur tarification, leur modèle d’affaires et le profil de leurs clients, certains CP sont davantage touchés que d’autres.

En effet, certains conseillers doivent composer avec davantage d’attrition de clientèle:des clients retraités décaissent, certains clients les quittent, d’autres décèdent. C’est sans compter l’effet de la variation des marchés financiers , le revenu brut des conseillers étant souvent directement lié à la valeur de leur actif sous gestion (ASG). Pour faire croître son ASG et ses revenus, un conseiller doit donc non seulement bien gérer l’argent qui lui est confié, mais tenter d’obtenir des apports nets de capitaux afin de combattre cette attrition.

Un conseiller dont le revenu brut généré est situé près du seuil minimal lui donnant droit à un pourcentage de rémunération donné (payout rate) est plus susceptible d’être touché par une majoration de ce seuil. Par exemple, un conseiller peut générer un revenu brut stable à 585 000$ d’une année à l’autre, mais voir son taux de payout passer de 46 % à 44 % parce que le minimum de la fourchette lui donnant droit au payout de 46 % est majoré à 600 000 $.

Un conseiller peut être insensible aux changements liés à un boni hors d’atteinte, ce qui peut ne pas être le cas de son collègue. Par exemple, un conseiller interrogé qui avait déjà profité d’un avantage sous forme d’actions différées (restricted share units) disait qu’il lui était plus difficile d’atteindre la cible lui permettant d’en obtenir éventuellement.

Pas étonnant que les conseillers apprécient la stabilité dans leur grille de rémunération. «C’est très concurrentiel et ils ne changent pas de grille chaque année», dit un répondant de RBC Dominion valeurs mobilières. «La grille de rémunération ne change pas, donc pas de mauvaise surprise», confirme un répondant de la même firme.

On apprécie également les firmes où la direction démontre aux conseillers que leur grille est concurrentielle, comme à la Financière Banque Nationale.

Modifications moins bien reçues

Chez iA Gestion privée de patrimoine (iAGPP), anciennement iA Valeurs mobilières, certains répondants déplorent des changements négatifs sur le plan des taux de payout et des frais.

«Pour deux ou trois strates de la fameuse grille, le taux des commissions a été légèrement diminué de quelques points [de pourcentage]. Sur le plan des frais, je ne vois pas de choses substantielles», indique Frédéric Paquette, vice-président exécutif, affaires et ventes nationales d’iAGPP.

Bien que certains conseillers soient plus touchés que d’autres par les changements, il souligne que, pour l’ensemble des CP, la firme a payé cette année exactement le même niveau de commissions que l’année passée.

«Quand on fait des petits changements, on ne les fait pas en vase clos. On regarde notre base de conseillers et ce qui se fait dans l’industrie. On s’est ajusté pour demeurer super compétitifs», précise-t-il.

Soulignons une différence majeure entre le modèle d’affaires d’iAGPP et celui des autres courtiers du Pointage des courtiers. Chez iAGPP, la part des revenus bruts générés attribuée au conseiller est plus importante. En contrepartie, celui-ci assume davantage de dépenses et, selon le cas, peut en choisir à la pièce. On parle dans ce cas d’un modèle 80-20, où, en moyenne, le pourcentage des commissions qui revient au conseiller sur le total de ses ventes brutes, c’est-à-dire son taux de payout moyen, tend vers les 80 %.

Les conseillers en placement d’iAGPP qui ont répondu au sondage affichaient un taux de payout moyen de 67,4 % en 2021 et de 76,8 % en 2020. Le taux de payout moyen variait de 42 % à 50 % pour les répondants des firmes de courtage ayant un modèle 50-50, soit la quasi-totalité des conseillers sondés qui travaillaient ailleurs que chez iAGPP.

«Les plus gros producteurs peuvent avoir un payout allant jusqu’à 84 %. Ça leur permet de réinvestir dans leur pratique», note Stéphan Bourbonnais, président d’iAGPP. D’ailleurs, celui-ci envisage d’ajouter une forme de compensation sous forme d’actions d’iA Groupe financier, afin de répondre à la demande des CP.

«Quand je vois des gens passionnés par notre modèle, qui veulent participer à cette croissance-là et en demandent, sans faire d’engagement, c’est quelque chose que je vais prendre en considération», dit Stéphan Bourbonnais.

Chez Gestion de patrimoine TD, certains répondants parlent d’une structure de rémunération trop complexe. D’autres jugent qu’on ne devrait pas lier la rémunération des CP aux recommandations faites à l’interne ni à la satisfaction de l’expérience client générale. En effet, une anomalie liée aux fonctions d’arrière-guichet (back office) par exemple peut indirectement nuire à la rémunération d’un conseiller, alors que celui-ci n’a aucun contrôle sur ce plan.

«Les commentaires qu’une petite partie de nos conseillers vous ont transmis nous tiennent à coeur et nous veillons constamment à répondre au mieux à leurs questions et à leurs préoccupations», indique Caroline Phémius, directrice, affaires publiques du Groupe Banque TD, dans un échange par courriel.

La grille de rémunération est un puissant outil pour les dirigeants de firmes de courtage pour moduler le comportement des CP. Avec cette grille, dans les dernières années, ils ont orienté les CP vers l’adoption de comptes à honoraires en fonction de l’ASG et ont favorisé les plus gros producteurs ou ceux dont l’actif sous gestion était le plus en croissance. Plus récemment, les dirigeants ont tenté d’éliminer certains biais dans leur programme de rémunération afin de répondre aux exigences des autorités réglementaires concernant le traitement des conflits d’intérêts au mieux des intérêts des clients.

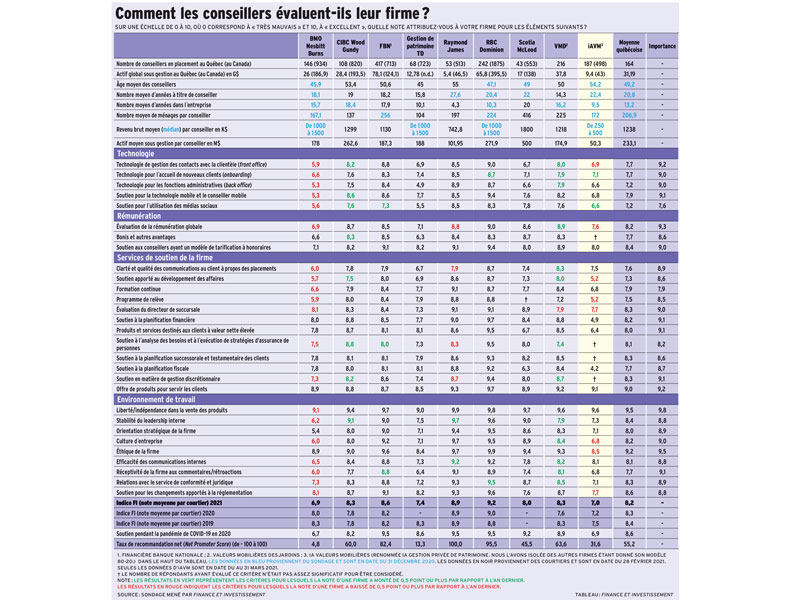

Pour voir ce tableau en grand, cliquez ici.