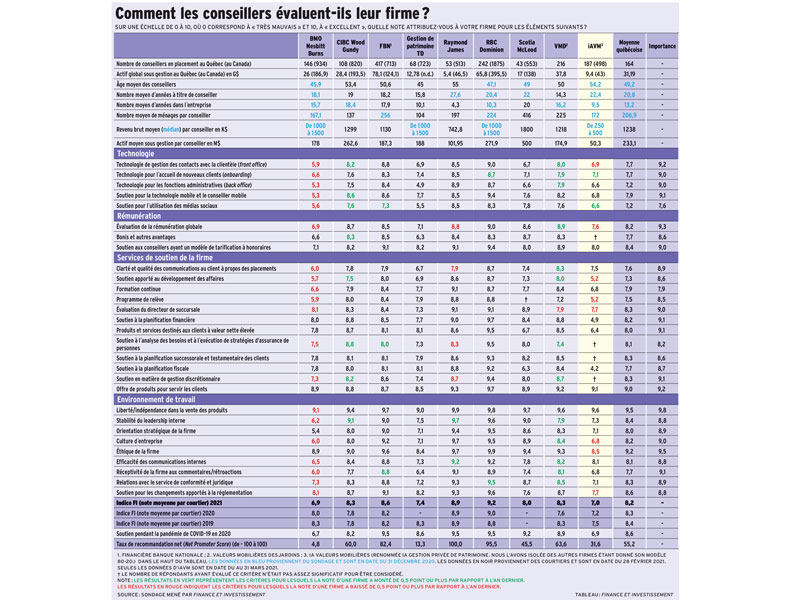

Les conseillers en placement (CP) de BMO Nesbitt Burns (BMO NB) semblent mécontents. Comme le montre le tableau en bas de l’article, l’Indice FI de la firme, qui représente la moyenne des 29 critères d’évaluation du sondage mené auprès d’eux, est passé de 8,0 en 2020 à 6,9 en 2021. La moyenne québécoise s’élève à 8,0.

BMO NB affiche aussi le plus faible taux de recommandation net des firmes présentées au tableau. Il s’établit à 4,8 sur une échelle de -100 à 100. La moyenne québécoise est de 55,2.

D’après les répondants au Pointage des courtiers québécois 2021, leurs insatisfactions se concentrent principalement dans les domaines des technologies et de l’orientation stratégique. Finance et Investissement a tenté de mieux comprendre la situation.

Inquiétudes organisationnelles

Les récents changements organisationnels opérés chez BMO, dont la fusion de BMO NB et de BMO Banque privée, suscitent des inquiétudes, selon les sondés.

Les répondants de BMO NB lui accordent une note de 5,4 sur 10 pour son orientation stratégique, par rapport à 8,0 pour la moyenne québécoise. De plus, ils lui donnent une note de 6,0 pour sa culture d’entreprise (contre 8,2), et de 6,0 pour sa réceptivité à leurs commentaires/opinions (comparativement à 7,7).

«La gestion du changement fait défaut», indique un répondant. «Depuis deux ans, je suis passé de promoteur total de la firme à détracteur achevé», dit un autre.

Certains mettent en cause la dimension bancaire de la culture d’entreprise.

«On perd notre identité. La culture Nesbitt Burns se dilue», affirme l’un de ceux-ci. «Les banquiers sont au pouvoir. Ils veulent des employés rémunérés. Les conseillers n’ont pas l’appui qu’il faut», soutient un autre. Un conseiller estime être «maintenant dirigé par des banquiers».

Plusieurs conseillers disent manquer d’information sur l’aiguillage de la firme. «L’orientation n’est pas très claire», résume l’un des participants. «La vision n’est pas claire», déclare un autre. «On a l’impression que la firme est constamment en mode improvisation», affirme un conseiller.

Quelques conseillers déplorent que les CP ne semblent ni écoutés ni considérés dans la vision mise de l’avant par les dirigeants.

Minoritaires, quelques conseillers ont exprimé leur satisfaction à l’égard de la direction que suit la firme. «Ça peut toujours être mieux, mais en général c’est très bien», dit un conseiller en soulignant le «dynamisme»de la firme. «Nous adhérons à un nouveau modèle avec des managers non producteurs. Je suis très content de ma situation», témoigne un autre. «Depuis mon arrivée, j’ai triplé mon chiffre d’affaires», souligne un conseiller.

La direction de BMO NB est claire:on ne vise pas la bankification du courtier, cette tendance de l’industrie voulant qu’une banque s’immisce de plus en plus dans les affaires internes du courtier au point d’en changer la culture entrepreneuriale.

«On ne veut pas tourner BMO NB vers une mentalité bancaire», souligne Mario Rigante, président régional, Gestion privée, Québec. «Par rapport au sentiment de bankification, c’est à nous de dire que ce n’est pas ça», renchérit Sylvain Brisebois, premier vice-président et directeur général, chef Stratégies et programmes, Ventes nationales de BMO Nesbitt Burns.

Ces dirigeants admettent que le processus de fusion a engendré certaines peurs. «La fusion a été annoncée en janvier 2019. Ç’a pris du temps et ç’a nourri des inquiétudes», estime Mario Rigante.

Sylvain Brisebois complète:«[Les conseillers] n’ayant pas eu toute l’information, ç’a nourri certaines craintes, par exemple celle de la bankification ou celle de devenir des salariés.»

Sylvain Brisebois souligne les avantages de l’union des deux filiales de BMO, dont la possibilité de soutenir les clients pour leurs besoins de services bancaires et d’avoir accès à davantage de ressources. «Les conseillers peuvent obtenir davantage de référencements. S’ils veulent offrir plus de services à leurs clients, ils peuvent travailler avec d’autres groupes de la firme. Les possibilités sont grandes. Il nous revient d’expliquer l’ensemble des avantages de la fusion», dit-il.

Selon lui, la fusion vise à mieux servir la clientèle alors que ses besoins sont de plus en plus complexes. «Autrefois, on procédait par des référencements d’un secteur à l’autre. Plus maintenant et cela crée un élément de changement qui n’est pas facile! Nous sommes dans une période de transition. Nous nous sommes adressés aux conseillers afin d’expliquer cette démarche, mais c’est plus difficile à faire en période de pandémie.

«On veut une optique entrepreneuriale. Une culture d’entreprise avec des modèles d’affaires d’équipes. Cela procurera de meilleurs résultats dans les stratégies de placement, les fiducies, la planification financière, la philanthropie…», note Sylvain Brisebois.

Rappelons que le rapprochement entre les activités de gestion de patrimoine et celles des banquiers personnels ou commerciaux est une tendance répandue parmi les institutions financières détentrices de courtiers. L’idée générale est qu’on sert mieux un client en l’aidant à gérer à la fois ses actifs et ses passifs.

Défis technologiques

Par ailleurs, les répondants de BMO NB accordent aussi des notes relativement basses quant au soutien de la firme en matière technologique. Le score de BMO NB varie de 5,3 à 6,6 sur 10 à ces cinq critères, soit un écart de 1,1 à 2,5 points par rapport à la moyenne québécoise à chacun d’eux.

Comme les autres courtiers, BMO NB a dû composer avec la généralisation éclair du télétravail, ce qui a complexifié ses défis technologiques.

«Comme tout le monde, personne n’était prêt pour la pandémie, mais ma firme a mis beaucoup de pression sur les assistantes et on n’a pas eu beaucoup de soutien, car la firme a eu tellement de problèmes informatiques. Le soutien a été inadéquat pendant les trois ou quatre premiers mois», indique un conseiller.

«La réponse initiale était convenable, cependant si nous n’étions pas si déficients en matière technologique, nous aurions pu nous adapter plus rapidement. Nos systèmes ont plusieurs faiblesses», ajoute un sondé.

«On m’a renvoyé chez moi sans ordinateur portable. Encore aujourd’hui, je dois utiliser mon ordinateur personnel. L’ouverture de session fonctionne une fois sur deux. Le soutien technique est inefficace», note un autre.

Bon nombre de répondants sont insatisfaits des systèmes informatiques.

«Notre système ne parle pas aux autres systèmes. Tout fonctionne en silo», affirme l’un d’entre eux au sujet de la technologie de guichet (front office).

Le logiciel de gestion des ventes est montré du doigt par certains répondants. Un conseiller estime que l’information spécialisée en ventes «sort plutôt lentement». Un autre reproche son intégration «insuffisante»au logiciel de gestion de courriel.

Cela dit, d’autres conseillers ont souligné les avantages des outils informatiques tout en regrettant manquer de temps pour apprendre à les maîtriser. «On a de super beaux outils, mais il y a beaucoup trop de choses à faire nous-mêmes. On a de la difficulté à les utiliser», dit l’un d’entre eux.

Sur le plan de la technologie d’arrière-guichet (back office), un répondant note qu’«il y a beaucoup de systèmes qui servent à différentes choses et ils ne se parlent pas entre eux». Un autre l’estime compliquée et signale que son «assistante est obligée de faire beaucoup de suivis inutiles».

Quant à la technologie mobile, un conseiller sondé déplore les «délais importants dans la transition technologique». «Ça s’est amélioré durant la dernière année, mais c’est loin d’être parfait. Il manque d’outils technologiques», dit un autre.

Parmi les rares commentaires saluant les efforts de la firme sur le plan technologique, un conseiller se réjouit que «tout au long de la pandémie, BMO NB a pu améliorer le processus d’intégration des nouveaux clients». Un autre répondant abonde dans le même sens:«Il y a un effort qui a été fait pour déployer de nouveaux outils pour favoriser le travail à distance. Ce n’est pas parfait, mais le fait qu’on puisse envoyer des signatures à distance nous a grandement aidés.»

Sylvain Brisebois fait écho à certains défis:«Le déploiement de nouvelles technologies a été plus lent que prévu et plus dur à effectuer à distance. Or, les procédures ont changé [durant cette période].»

La firme n’est pas restée inactive pendant la pandémie, mentionne Mario Rigante:«Nous avons offert des formations aux conseillers sur les médias sociaux, données par des experts, sur comment mieux connecter, comment aborder des clients potentiels, comment ajouter des contacts.»

«Nous sommes en voie de déployer de nouveaux ordinateurs personnels. Il sera notamment possible de travailler avec plusieurs applications en même temps. Cela procurera beaucoup d’autonomie aux conseillers», ajoute Mario Rigante.

De plus, la firme a récemment créé un bureau national de stratégies de vente. «Cela nous aidera à mieux rejoindre les conseillers et à mieux les outiller dans leur pratique quotidienne», signale Sylvain Brisebois.

Soutien apprécié

Par ailleurs, les services de soutien aux conseillers de BMO NB récoltent des notes se rapprochant de la moyenne québécoise des firmes. C’est le cas des services de planification financière en assurance de personnes, de planification successorale et de planification fiscale. Il en est de même pour les produits et services destinés aux clients à valeur nette élevée.

«Nous avons intégré un nouveau logiciel cette année. Il est plus facile à utiliser avec de meilleurs visuels pour les clients. Je n’ai que de bons commentaires», dit un conseiller au sujet des services de planification financière.

Un conseiller résume ainsi l’appréciation de ses collègues à l’égard des produits destinés aux clients à valeur nette élevée:«Nous avons une très large gamme de solutions innovantes.»

Un autre affirme «n’avoir pas besoin d’être expert en tout»grâce à des fiscalistes et des planificateurs pouvant l’accompagner à des réunions avec des clients fortunés. «L’équipe responsable du soutien en assurance de personnes fait un excellent travail. Ils ont une solide expertise en la matière et les recommandations sont pertinentes par rapport aux besoins des clients», dit un répondant.

Pour voir ce tableau en plus grand, cliquez ici.