En planification de la retraite, on se demande souvent quel est l’âge idéal pour toucher la rente du Régime de rentes du Québec (RRQ). La réponse n’est pas universelle et dépend de la situation personnelle de chaque client. Cependant, un conseiller qui chiffre, chaque année, l’effet qu’a le report d’un an du moment où son client demande le versement de sa rente peut l’aider à choisir potentiellement une option profitable.

Ainsi, l’âge idéal pour toucher la rente du RRQ est une question complexe, notamment parce que la réponse sera influencée par bon nombre de considérations, dont:

- L’espérance de vie du particulier, son espérance de vie statistique (basée sur son âge, sa santé, ses habitudes de vie, etc.) et sa perception de son espérance de vie. Par exemple, celui-ci pourrait se dire: «Chez nous, on meurt tous à 70 ans» ou «Mes chums meurent tous à 70 ans».

- Les besoins de revenu du particulier et son accès à différentes sources de revenus. La décision sera bien différente pour celui qui a des REER, CELI ou autre et pour celui qui n’a que les rentes gouvernementales pour survivre.

- Le rendement attendu des placements de celui qui en possède.

- Le nombre d’années cotisées au RRQ et l’historique des salaires du particulier.

- La présence de considérations successorales, notamment pour le célibataire qui n’a pas d’enfant ou qui a des enfants majeurs.

- La gestion du risque de survie.

- La perception même du RRQ. Certains pourraient notamment craindre des modifications éventuelles au régime.

- De vieux ouï-dire. Par exemple, c’est le cas lorsque le client pense: «On m’a toujours dit de toucher cette rente dès que possible».

- Le mimétisme: soit la reproduction machinale, inconsciente, de gestes et d’attitudes des gens de l’entourage.

Ces considérations, et d’autres, font parfois que même devant la meilleure analyse et les meilleures recommandations possibles, le particulier peut baser sa décision sur des considérations non financières.

L’Institut canadien des actuaires (ICA) publiait en juillet dernier une analyse très étoffée de cette question intitulée «Décision relative au début des prestations du Régime de pensions du Canada (RPC)». Cette analyse portait sur le RPC et même s’il est vrai que des différences existent entre le RPC et le RRQ, sa conclusion peut être retenue. «Dans l’ensemble, pour la majorité des Canadiens qui ont suffisamment d’épargne dans un REER ou un FERR pour accroître leur revenu de retraite annuel garanti, la bonne décision relative au report des prestations du RPC dépend du rendement actuel des placements et de l’espérance de vie. Compte tenu des faibles taux d’intérêt actuels et des attentes de longévité de la population en général, le présent document conclut que le report des prestations du RPC est manifestement une stratégie avantageuse sur le plan financier.»

Lors du dernier congrès de l’Institut québécois de planification financière (IQPF), qui s’est déroulé virtuellement les 24 et 25 septembre dernier, je présentais également une analyse sur ce sujet.

Cette dernière était basée sur les hypothèses suivantes: un particulier de 60 ans, dont les salaires passés ont toujours dépassé le maximum des gains admissibles (MGA), cesse de travailler après 59 ans. Le calcul de la réduction du RRQ, avant 65 ans, est exact, soit 0,50 % + 0,10 % X rente du participant /rente maximale. Seul le régime de base du RRQ est considéré et les chiffres sont présentés sans aucune inflation ou croissance du MGA.

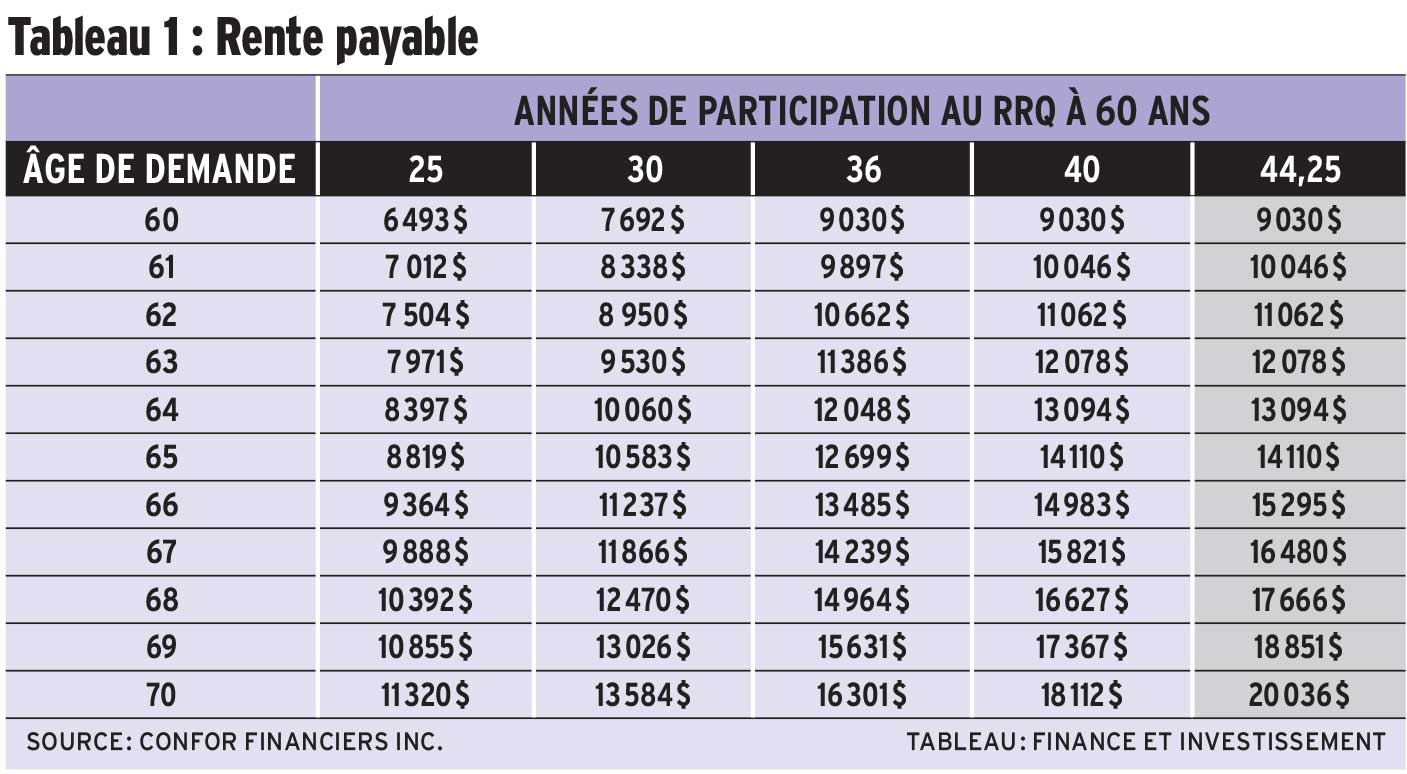

Les deux tableaux suivants sont tirés de cette présentation. Le tableau 1 intitulé «Rente payable» montre, selon le nombre d’années cotisées au RRQ à 60 ans, la rente que le particulier pourrait recevoir selon l’âge de la demande. Notons que la dernière colonne ombragée est fournie ici pour illustrer les rentes maximales, mais remarquons qu’il n’est pas possible d’avoir cotisé 44,25 années au RRQ à 60 ans.

Pour voir le tableau en grand, cliquez ici.

Utilisons la colonne de 40 ans de cotisations, soit l’avant-dernière. On constate que si le particulier demandait sa rente à 65 ans, il recevrait, selon nos hypothèses, 14 110 $par année. Sans surprise, s’il choisissait de toucher cette rente à 60 ans, elle serait réduite de 36% (7,2% par année) pour atteindre 9 030 $.

La conclusion pourrait être la suivante: ce particulier qui, à 60 ans, choisit de ne pas toucher sa rente et la reporte d’une seule année, donc la touche à 61 ans, évite une pénalité de 7,2 % (de 60 à 61 ans).

On a parfois tendance à mettre ce chiffre en avant, 7,2 %. Or, revenons au tableau, ce particulier qui choisit de ne pas toucher sa rente à 60 ans, mais choisit plutôt de la toucher à 61 ans, la verra (sans inflation) passer de 9 030$à 10 046 $. Il s’agit plutôt d’une augmentation de 11,3 % de cette rente. Devant cette hausse potentielle, est-il possible qu’un particulier soit plus enclin à reporter, ne serait-ce que pour un an, sa décision ?

«Il est assez plausible que le particulier à qui on présente ces mêmes chiffres (réduction d’une année de moins à 7,2 % contre une augmentation de rente de 11,3 %) soit interpellé par la recommandation utilisant la seconde approche», indiquait-on dans le cahier du participant du congrès de l’IQPF.

L’année suivante, on revisitera avec le client l’effet du report d’une année supplémentaire du moment du début du versement de la rente de la RRQ.

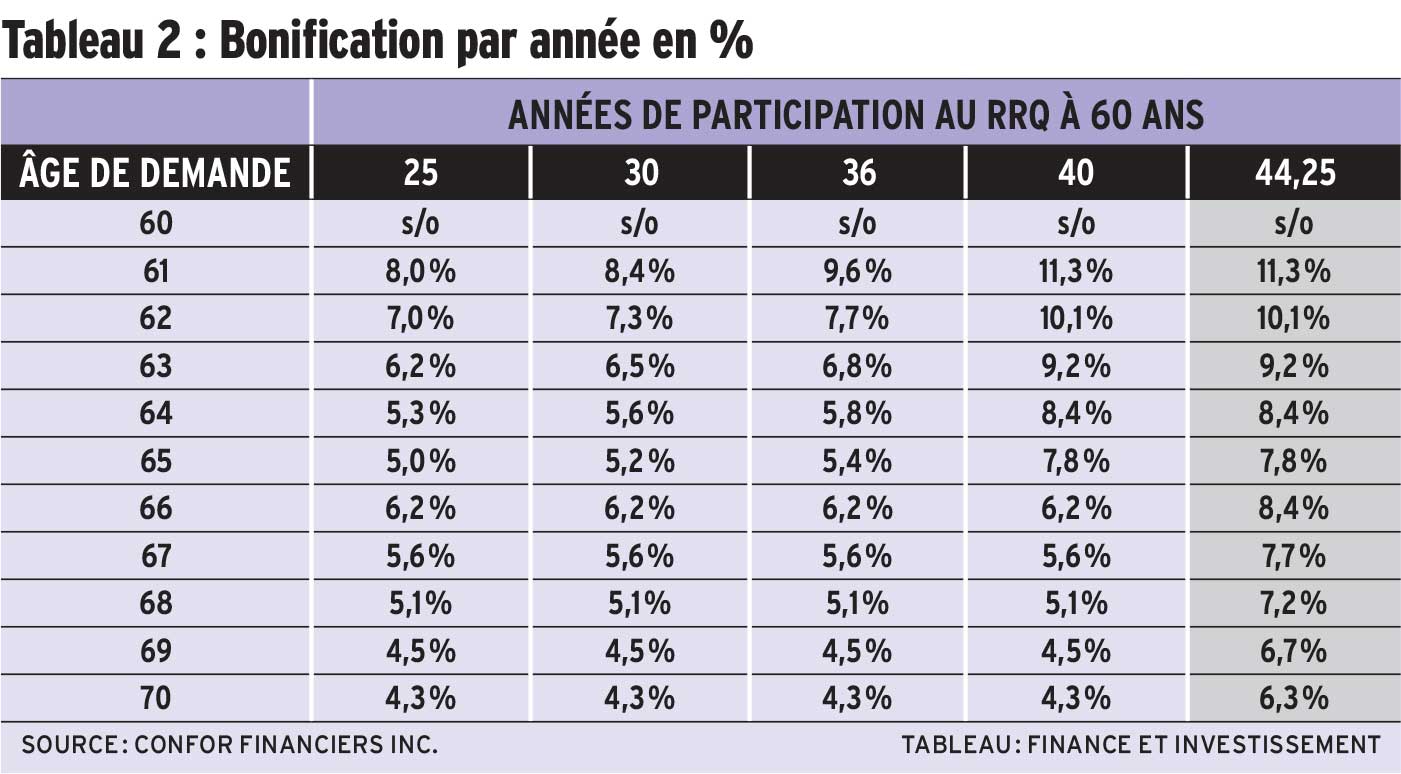

Le tableau 2, intitulé «Bonification par année en pourcentage», reprend les mêmes chiffres que le tableau 1 mais illustre, pour tous ces cas, l’impact, en pourcentage, du report d’une seule année du début de la rente. Pour celui qui a cotisé 40 ans au régime à l’âge de 60 ans, le report de 60 à 61 ans augmente la rente de 11,3 %. L’année suivante, le report de 61 à 62 ans, s’il en décide ainsi, augmente la rente de 10,1 % (la rente passerait de 10 046 $à 11 062 $). On notera que pour ceux qui ont cotisé peu d’années au RRQ (les colonnes de gauche), la décision de reporter est, en comparaison, moins profitable en raison du jeu de la «période cotisable» au RRQ.

Pour voir le tableau en grand, cliquez ici.

Quatre constats peuvent être tirés de cette analyse.

- Le report est fréquemment (mais pas toujours) profitable.

- L’objectif n’est pas de forcer nos clients à reporter, mais de les amener à considérer ce qui est fréquemment une décision profitable.

- La décision de reporter d’une année à l’autre (par exemple de 60 à 61 ans et de 64 à 65 ans) n’a pas toujours la même valeur.

- La décision ne doit pas porter sur 5 ou 10 ans. On la présente au client plutôt chaque année: «On reporte cette année et on s’en reparle dans 1 an.»

Martin Dupras, A.S.A., Pl. Fin., M. Fisc., ASC, Fellow de l’IQPF, président de ConFor financiers