La trajectoire de la projection de retraite d’un client n’est jamais une ligne droite. Comme plusieurs variables restent inconnues, on doit parfois faire de petits ajustements occasionnels, parfois réviser tout le plan financier. Une révision complète s’impose lorsque des événements surviennent, par exemple lorsque le client vend sa maison pour devenir locataire d’une résidence pour personnes âgées ou change ses habitudes de vie à la suite d’une nouvelle situation familiale ou d’un gain à la loterie.

Pour composer avec une retraite qui évolue en zigzag, il importe donc de suivre un processus rigoureux afin d’atteindre les objectifs du client. Voici quelques règles d’or de ce processus.

Cibler les retraits viables

D’abord, un client devrait s’en tenir à une cadence de retraits viable provenant de ses actifs financiers. On entend souvent que la cadence soutenable est de l’ordre de 4 %. Or, cette règle générale reste approximative et ignore plusieurs variables. Elle a tout de même le mérite de corriger rapidement les attentes d’un jeune retraité de 50 ans qui souhaite décaisser 8% par année.

Maintenant, prenons le cas où un planificateur financier veut déterminer la capacité d’un client à maintenir une cadence de retraits de sommes contenues dans son REER, lesquelles sont indexées annuellement à 2 %, et ce, jusqu’à 95 ans.

Pour définir plus précisément la cadence viable, on doit considérer d’autres facteurs comme le rendement attendu sur les actifs financiers, les frais et l’âge du client.

D’abord, pour avoir un revenu indexé, la cadence doit augmenter avec l’âge, comme c’est le cas des retraits minimums d’un FERR.

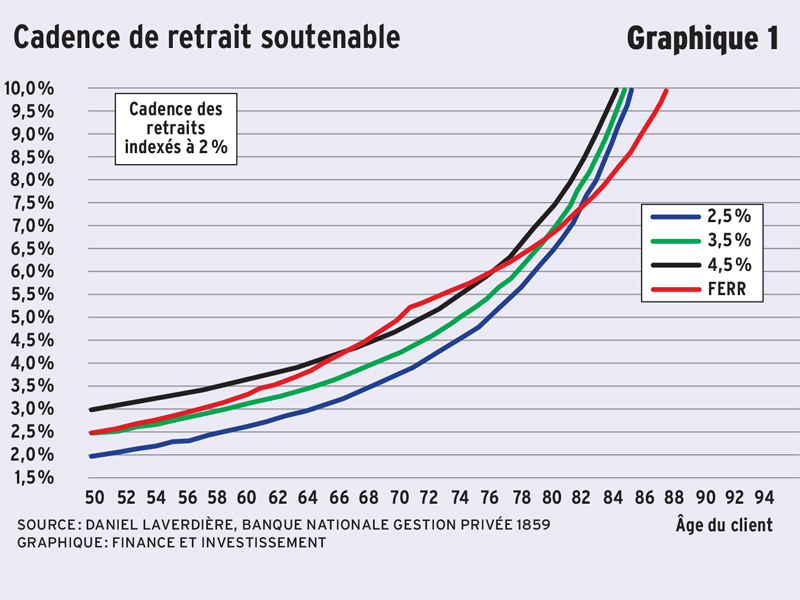

Le graphique 1 illustre différents scénarios de cadences soutenables de retraits, en fonction de l’âge du client. Les différentes courbes illustrent divers scénarios de rendements bruts espérés du portefeuille du client. Cependant, les calculs considèrent des frais de gestion de 1 %. Par exemple, pour la courbe du scénario de rendement brut de 2,5 %, telle que désignée dans la légende, nous avons réalisé les calculs avec un rendement de 1,5 %.

Voir le graphique en plus grand

On constate que plus le rendement espéré est élevé, plus la cadence soutenable l’est aussi. Par ailleurs, la règle générale des 4 % convient rarement aux retraités de 65 ans et moins, mais peut être insuffisante après 70 ans. On remarque aussi que le barème des retraits minimums du FERR (courbe rouge) imposé par les autorités fiscales est souvent trop élevé avant l’âge de 80 ans, si bien qu’il peut être pertinent que le client en épargne une partie.

Par ailleurs, ce graphique montre divers scénarios de rendements annuels constants, mais pour atteindre 4,50 % de rendement brut, on sait que le client devra avoir une composante en actions dans son portefeuille, laquelle ajoute de la volatilité à celui-ci.

Certes, cette volatilité a une influence sur sa cadence de retrait viable et c’est là qu’un planificateur financier peut utiliser divers outils de planification pour simuler diverses hypothèses. Par exemple, il peut ajouter une marge de sécurité en simulant l’effet d’une baisse du rendement annuel sur le portefeuille de 100 points de base. Rappelons que, dans les Normes de l’Institut québécois de planification financière(IQPF), le rendement des titres de croissance comme les actions est déjà réduit de 50 points de base.

Il faut se méfier d’ouvrir le robinet de dépenses quand la Bourse s’envole et faire l’inverse quand celle-ci chute radicalement. Le coût de vie maximal devrait aller en léger zigzag, mais converger vers une tendance lourde. Les révisions permettent de tracer cette tendance. Par exemple, l’année suivant une baisse des marchés, le retraité pourrait jouer sur ce qu’il a de plus sous son contrôle, ses dépenses, en limitant celles qui sont «compressibles».

Évidemment, des situations de vie causent parfois des changements majeurs dans les plans. Les ruptures familiales sont généralement financièrement douloureuses, mais les unions permettent souvent des économies d’échelle. La maladie peut réduire nos dépenses de loisir, mais augmenter celles reliées aux soins de santé.

Inutile de vouloir deviner le marché

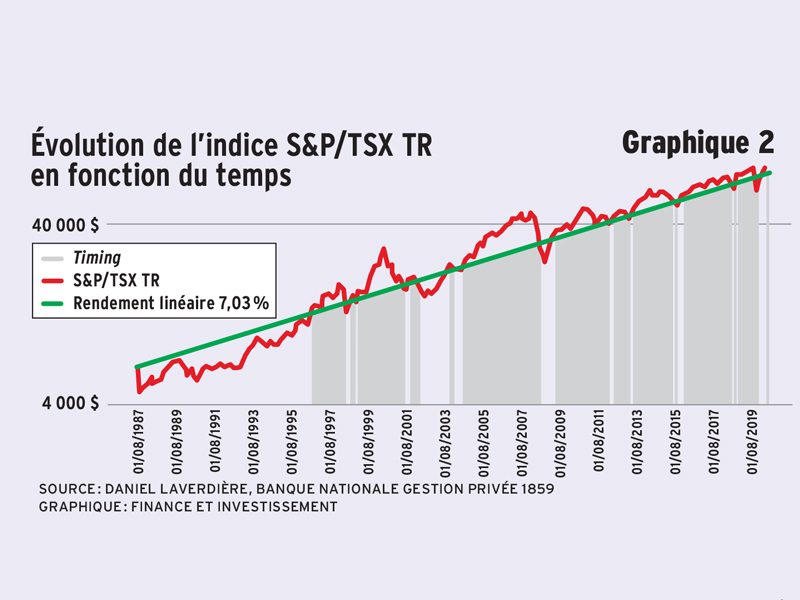

En matière de gestion des investissements, certains tentent de synchroniser les marchés en en sortant à la suite d’un haut et en les réintégrant après un creux. C’est facile à dire… mais plus compliqué à viser juste deux fois: soit à l’entrée et à la sortie. Les marchés sont imprévisibles, les zigzags semblent aléatoires, mais la tendance haussière des marchés demeure la planche de salut, comme le montre le graphique 2.

Un investisseur ne devrait pas attendre le moment propice pour entrer dans le marché, mais plutôt investir immédiatement, en fonction de sa tolérance au risque. Les nouvelles épargnes devraient être investies au fur et à mesure qu’elles se réalisent. Pour le décaissement, c’est la même logique, il est hasardeux de chercher les points où les retraits sont les plus favorables.

Une étude de Dalbar QAIB (Quantitative Analysis of Investor Behavior) montre que les investisseurs connaissent peu de succès à ce jeu du market timing. De 1999 à 2018, le rendement moyen de l’indice S&P 500 a été de 5,62 %, mais le rendement moyen des investisseurs en actions a été seulement de 3,88 %. Le graphique 2 est éloquent. Il présente le rendement total des actions canadiennes, l’indice S&P TSX TR, depuis août 1987, soit tout juste avant le krach d’octobre 1987. On voit d’abord que le marché a été volatil, mais généralement haussier. Le rendement annuel linéaire en vert a été de 7,03% jusqu’en octobre 2020 (inflation d’environ 2,1 % pour cette même période). Les zones grises indiquent les endroits où le rendement réalisé du marché excédait le rendement linéaire en vert, soit théoriquement des bons «timing»pour décaisser.

Pour un retraité, une séquence de rendement à l’image de la période allant de 1987 à 1997 est une mauvaise nouvelle et risque de nuire à sa capacité de dépense. Toutefois, un planificateur financier prudent ayant soustrait 100 points de base à son rendement annuel aura géré ce risque en bonne partie. Attendre pour décaisser que les rendements de l’indice soient supérieurs à ceux de la tendance n’aurait pas été réaliste, car cette période aurait été de 10 ans.

Plutôt que d’essayer de deviner le marché, il est plus pertinent de présumer une hypothèse de rendement réduit de 100 points de base (pb) afin d’établir une base de retrait. Cette baisse combinée à la marge de 50 pb déjà soustraite des normes de l’IQPF et FP Canada permet en soi de refléter le potentiel de chutes.

En effet, un rendement annuel inférieur de 150 pb pendant 10 ans revient à simuler des chutes permanentes de 14% aux 10 ans. Une projection selon une méthode stochastique est aussi une approche permettant de déterminer le niveau de dépenses viables sur la base de probabilités de réussite.

Oublier la réserve de liquidité

Pour sécuriser les retraits à la retraite, certains proposent de constituer une réserve de liquidité correspondant à 60 mois de dépenses. Composée de titres à revenu fixe, cette réserve devient un panier d’où l’on décaissera pour financer la retraite. On appelle cette stratégie le «bucketing». Le reste du portefeuille servant à constituer le bassin pour les dépenses à plus long terme peut alors comporter un volet «croissance», lequel est plus volatil.

On devine rapidement qu’après 12 mois, le «bucket sécuritaire» est réduit. Il faut donc penser à le rebâtir en attendant le bon moment pour liquider une partie du volet à long terme. Le bon moment pour liquider des titres de croissance est-il après 12, 18, 24 ou même 36 mois? Pas facile de répondre, et tenter de déterminer le meilleur moment où renflouer cette réserve de liquidité revient donc à… essayer de deviner le marché, qui évolue en zigzag. Beaucoup se donnent des règles pour prendre ces décisions, mais aucun algorithme décisionnel ne semble avoir démontré un taux de succès qui permet de croire que cette stratégie protège vraiment.

Un animateur américain populaire, Ray Lucia, a écrit un ouvrage qui prônait les vertus de cette technique. En 2012, tout s’écroula quand il fut démontré que ses analyses ne reposaient sur aucune donnée probante. La Securities and Exchange Commission l’accusa de «misleading information».

Le professeur de finance de l’Université York, de Toronto, Moshe Milevsky, juge quant à lui que cette réserve crée «une illusion optique dans le meilleur des cas et, dans le pire, un potentiel de grande déception». De plus, l’étude «The Bucket Approach for Retirement: A Suboptimal Behavioral Trick ?» réalisée en 2019 concluait que les retraités avaient plus de possibilités d’obtenir de meilleurs résultats en ayant un portefeuille avec une allocation d’actif appropriée et qui est rééquilibré périodiquement.

Mes propres analyses mènent à des conclusions similaires (lire «L’illusion de la réserve de liquidités», dans l’édition de Finance et Investissement du 15 novembre 2018). Mon collègue planificateur financier et fiscaliste Benoit Chaurette, conseiller en planification financière, Centre d’expertise Gestion privée 1859, avait également examiné cette approche alors qu’il servait une clientèle principalement composée de professionnels. Il observait notamment: «Bien que le bucketing puisse par moments bonifier le rendement d’un portefeuille de placement, de manière générale, une stratégie de rééquilibrage automatique du portefeuille de placement offrira de meilleurs rendements. Après avoir réalisé 1 000 simulations à partir des rendements boursiers et obligataires canadiens, nous arrivons à la conclusion que 85 % du temps, une stratégie de rééquilibrage automatique du portefeuille de placement surpassera une stratégie de bucketing.»

S’en tenir au rééquilibrage

Dans les processus simples d’application, il y a le rééquilibrage régulier pour revenir au portefeuille cible. Le rééquilibrage peut être financièrement pertinent à la fois durant la période de décaissement et durant la période d’accumulation. Le rééquilibrage peut apporter un rendement supérieur de 40 points de base à un portefeuille avec une composante en actions, selon l’Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2018.

La mécanique est connue. Lorsque la partie croissance s’envole, son poids en allocation d’actifs augmente, ce qui donne le signal de vendre pour diriger les montants générés vers les titres à revenu fixe. Sans grande analyse complexe, on favorise la vente dans un haut. Inversement, au moment de chute importante du portefeuille d’actions, on transfère des titres à revenu fixe vers la croissance pour acheter dans un creux.

Un rééquilibrage systématique permet d’éviter de tenter de synchroniser le marché. Le transfert d’une catégorie d’actif vers une autre est alors relié à un élément qu’on contrôle, soit la répartition cible liée à la tolérance au risque du client.

Prévoir des revenus viagers

En planification de la retraite, on aime bien répondre au besoin de revenus viables. Au cœur de cette préoccupation, la rente viagère est un outil tout désigné pour favoriser l’atteinte de cet objectif. Pour les gens ayant une santé normale et les ressources financières pour combler le vide pendant la période de report, repousser les prestations gouvernementales (RRQ/PSV) revalorisées à 70 ans est un conseil très pertinent. L’étude intitulée «Décision relative au début des prestations du Régime de pensions du Canada» de l’Institut canadien des actuaires, parle même d’un choix pratiquement «one-size-fits-all».

Certains retraités peuvent compter également sur le filet de sécurité que leur procure leur régime de retraite à prestations déterminées. En l’absence de ces prestations ou si leur niveau reste trop bas, il est de bon conseil d’envisager de consacrer une partie de ses épargnes à la souscription d’une rente viagère commençant à un âge avancé (par exemple, 80 ans et plus). L’achat avec des fonds non enregistrés est plus favorable qu’avec des fonds enregistrés. Toutefois, le ministère des Finances du Canada a proposé un produit de Rente viagère différée à un âge avancé (RVDAA) jusqu’à 85 ans, mais uniquement pour des sommes enregistrées. Lorsque ce produit sera disponible, il faudra évidemment bien analyser pour que la tarification ne vienne pas effacer la valeur des attributs recherchés.

Combien de notre actif dans ces rentes? La modération a souvent meilleur goût, mais par définition, les gens ayant un excédent d’actif clairement démontré n’ont pas à gérer ce risque de longévité. À l’opposé, les gens à plus faibles revenus pourraient même y consacrer presque 100% de leur actif, n’ayant pas les moyens d’affronter ce risque. Dans les autres cas, disons arbitrairement qu’une part de 25 % de notre capital ne me paraîtrait pas hors proportion.

En conclusion, un plan simple, bien exécuté et révisé périodiquement permet d’éviter les dérives liées aux zigzags de la retraite.

*A.S.A., Pl. Fin., directeur principal, Centre d’expertise, Banque Nationale Gestion privée 1859