Évaluer les rendements espérés à long terme d’un portefeuille est un exercice difficile, mais nécessaire pour les planificateurs financiers et les gestionnaires de portefeuille.

PWL Capital a récemment publié ses hypothèses de planification financière pour les portefeuilles pondérés selon la capitalisation boursière[1].

Voici un résumé de notre mise à jour de 2023, laquelle présente un rendement espéré à la hausse pour un portefeuille diversifié notamment en raison de la hausse des taux de rendement sur les obligations.

Nos hypothèses sont des projections pour les rendements, les écart-types et les corrélations des principales catégories d’actif et de la résidence principale. Ces projections portent sur un horizon de 30 ans et reposent sur la prémisse selon laquelle l’investisseur détient un portefeuille largement diversifié d’obligations canadiennes et d’actions mondiales.

Inflation

Selon notre expérience, l’inflation à long terme est peut-être la variable la plus difficile à évaluer dans les marchés financiers. Nous nous fions à une moyenne simple entre les trois facteurs suivants :

- Le point mort entre les obligations canadiennes à long terme à taux fixe et les obligations à rendement réel (2,1 %);

- Le taux-cible d’inflation de la Banque du Canada (2,0 %);

- Le taux historique d’inflation au Canada depuis l’an 1900 (3,0 %).

Nous obtenons un taux d’inflation projeté de 2,4 %, qui servira de fondation au calcul du taux nominal de rendement des classes d’actif.

La résidence principale

La résidence principale constitue une part importante de la richesse pour la plupart des investisseurs particuliers. Shiller (2006) estime le taux réel d’appréciation des résidences à long terme entre 0,2 % et 0,4 % par an, tandis que Jorda (2017) l’estime à 1,1 %. Nous optons pour un taux réel projeté d’appréciation de 1 %, duquel on doit déduire les taxes foncières, les frais d’assurances et d’entretien. Nous suggérons de déduire 1 % pour l’entretien et les assurances, tandis que les taxes foncières sont si différentes d’un endroit à l’autre qu’elles doivent être évaluées au cas par cas. Il est à noter que le taux d’appréciation de la résidence n’est pas un estimé complet de son rendement espéré, car il ne tient compte ni du loyer épargné en faisant l’acquisition d’une résidence, ni du coût d’opportunité du capital investi.

La volatilité du marché canadien de l’immobilier depuis 1992 est de 3,5%, mais cela ne tient pas compte du risque spécifique à chaque maison. Pour évaluer ce risque spécifique, nous nous basons sur les études de Haurin et Zhou (2010) ainsi que Peng et Thibodeau (2016), qui estiment en moyenne le risque spécifique des résidences situées aux États-Unis à 10,6%. En additionnant le risques de marché et le risque spécifique, nous arrivons à une volatilité annuelle de 14,1 % pour les propriétés résidentielles au Canada, ce qui ressemble à la volatilité des grands indices boursiers.

Rendements espérés des catégories d’actif

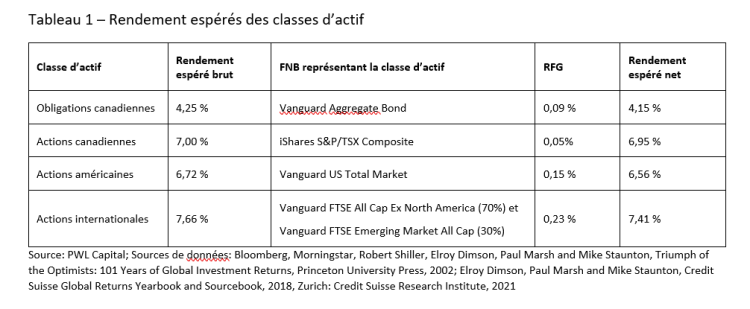

Nous calculons les rendements espérés des catégories d’actif en nous fiant à la fois à leurs rendements historiques depuis 1900 et à certains signaux de marché tels les taux des obligations canadiennes et les ratios cours/bénéfice ajustés selon les cycles boursiers. Ces rendements sont nominaux, c’est-à-dire qu’ils incluent l’inflation. Nos estimés tiennent également compte des frais des produits de placement. Pour ce faire, nous avons déduit les ratios de frais de gestion de FNB à faibles coûts correspondant à chaque catégorie d’actif. Les détails sont affichés au tableau 1.

Pour voir ce tableau en grand cliquez ici

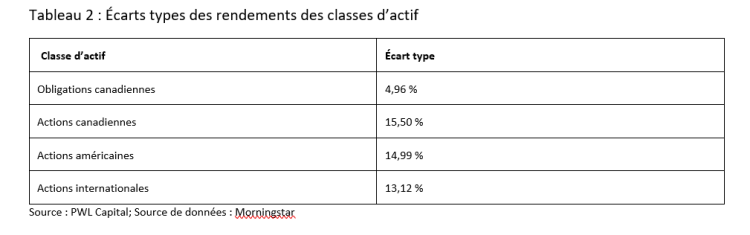

Écarts types espérés

L’écart type est une mesure du risque d’une catégorie d’actif. Théoriquement, un investisseur rationnel recherche un pour un même rendement espérés le portefeuille offrant la volatilité la plus faible possible. Nous évaluons l’écart type espéré à l’aide d’une moyenne des écarts types sur 5 et 20 ans. Selon le tableau 2 ci-dessous, les actions ont environ trois fois le risque des obligations.

Pour voir ce tableau en grand cliquez ici

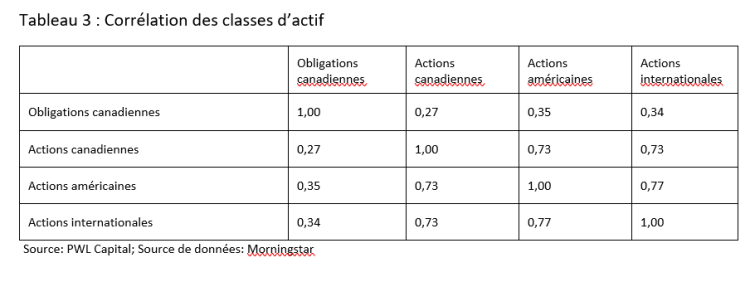

Corrélations espérées

La corrélation indique à quel point les catégories d’actif fluctuent de concert. Une corrélation de 1 indique un synchronisme parfait tandis qu’une corrélation de -1 indique un synchronisme inverse parfait. Une corrélation de zéro indique que les variables fluctuent de façon parfaitement indépendante. Théoriquement, un investisseur rationnel devrait rechercher des catégories d’actif avec le moins possible de corrélation, afin de réduire l’écart type de l’ensemble du portefeuille. Comme vous pouvez le noter au tableau 3, la corrélation entre les obligations et les actions est plutôt faible, tandis que celle entre les différents marchés boursiers est plutôt élevée.

Pour voir ce tableau en grand cliquez ici

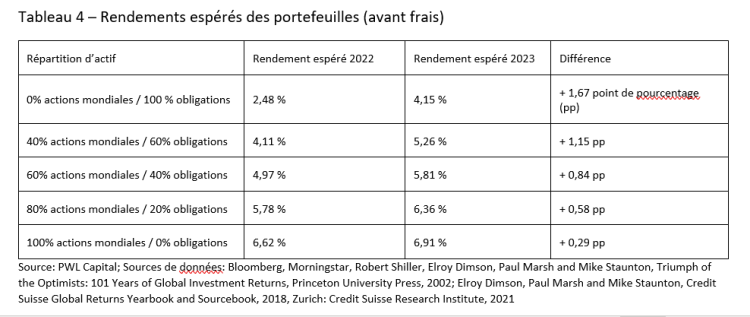

Des rendements espérés en hausse

Nos estimations de rendements espérés sont parmi les plus élevées que nous ayons produit ces dernières années, principalement grâce à la hausse des taux obligataires. Le tableau 4 fourni une comparaison des rendements espérés pour différentes répartitions d’actif. Un portefeuille classique pondéré à 60 % en actions et 40 % en obligations voit son rendement espéré augmenter de 0,84 % par rapport à l’année dernière.

Pour voir ce tableau en grand cliquez ici

Le mot de la fin

Évaluer les rendements espérés est un exercice difficile, il est encore bien plus ardu de les capturer dans les faits. Le rendement espéré est un concept parfois difficile à assimiler pour les investisseurs, car les rendements réalisés sont très volatils sur de courtes périodes. Il est facile de se laisser décourager et d’abandonner son plan d’investissement lors des périodes où les rendements sont décevants.

Les erreurs cognitives et comportementales des investisseurs sont bien documentées – voir, par exemple, Barber & Odean (2013). De nombreux investisseurs peuvent bénéficier des services d’un conseiller professionnel pour gérer leur portefeuille de manière disciplinée, en évitant les distractions apportées par les fluctuations du marché et les nouveaux produits qui promettent mer et monde. Cependant, trouver le bon conseiller est essentiel car de nombre d’entre eux sont sujets aux mêmes biais comportementaux que les investisseurs, et dans certains échantillons tels que Linnainmaa et al. (2021), dans une mesure encore plus importante que les clients qu’ils servent.

[1] Nous avons aussi publié un document similaire pour les portefeuilles axés sur les facteurs, avec des hypothèses distinctes de rendements espérés, volatilités et corrélations.