Des recherches récentes ont établi que les fonds d’investissement gérés passivement (fonds négociés en Bourse (FNB) et fonds communs de détail) sont de plus en plus acceptés dans le monde entier. Alors que la part de marché des fonds passifs au Canada est significative, à 15 %, ce type de fonds est devenu une force dominante sur le marché américain, avec 45 % du marché. Cet article examine la performance relative des FNB passifs par rapport au marché canadien des fonds de détail.

Qu’entend-on par « fonds à gestion passive?

L’expression « gestion passive » a été inventée pour contraster avec « gestion active ». La « gestion active » vise à surperformer le marché par la sélection de titres et d’autres stratégies. Les gestionnaires de portefeuille actifs tentent d’acheter de « bonnes » actions et d’éviter les « mauvaises », de se tourner vers l’encaisse lorsqu’ils sont pessimistes quant aux perspectives du marché et d’investir davantage dans les secteurs qui devraient surperformer.

La recherche a démontré que la grande majorité des fonds de détail gérés activement ne parvient pas à surperformer les indices du marché sur dix ans. En revanche, la gestion passive achète et détient la plupart des titres sur le marché. Elle accepte dès le départ qu’elle détiendra de « bonnes » et de « mauvaises » actions en partant du principe que le marché a correctement évalué toutes les actions, et qu’aucune d’entre elles n’est « mauvaise » à priori. Une critique courante des fonds passifs est qu’ils « garantissent une performance moyenne ». Notre analyse mettra cette affirmation à l’épreuve.

Une caractéristique clé qui différencie les gestions passive et active est la diversification. Les gestionnaires actifs doivent différencier leur portefeuille du marché pour surperformer. Plus vous possédez d’actions, plus vous aurez de chances de performer comme le marché. Ainsi, les portefeuilles actifs ont tendance à être plus concentrés, tandis que les portefeuilles passifs sont généralement plus diversifiés. Les fonds à gestion active ont tendance à connaître une plus grande rotation du portefeuille : davantage de transactions d’achat et de vente se produiront à mesure que les occasions perçues se présenteront. En revanche, la composition du marché total ne change que lentement au fil du temps avec les lancements en Bourse, les nouvelles émissions, les rachats d’actions, les fusions et les acquisitions. Enfin, les fonds passifs facturent des frais beaucoup moins élevés que les fonds actifs, générant ainsi des économies substantielles pour les investisseurs.

Un large éventail de fonds partage les caractéristiques des fonds passifs et actifs. À un extrême, un fonds passif « pur » a une large exposition au marché (y compris des actions de grande, moyenne et petite capitalisation de tous les secteurs) et une faible rotation de portefeuille. D’un autre côté, un fonds actif « pur » détient une poignée d’actions « à haute conviction » basées sur un jugement humain et affiche souvent une rotation de portefeuille élevée.

Tous les FNB ne sont pas passifs

Les investisseurs assimilent souvent les fonds passifs aux FNB. Au Canada, la plupart des fonds passifs sont des FNB, mais tous les FNB ne sont pas passifs. Selon les données de Morningstar, il existe 670 FNB passifs et 1 040 FNB actifs au Canada, mais 70 % de l’argent investi dans les FNB l’est avec des fonds passifs. Les investisseurs ne doivent pas s’attendre à ce qu’un FNB soit nécessairement passif. Par conséquent, pour identifier les FNB passifs, il faut en étudier les caractéristiques. La clé est de savoir si le portefeuille sous-jacent au FNB suit un indice de marché large. Même les FNB qui suivent passivement un indice peuvent ressembler davantage à des fonds gérés activement en raison de la composition de l’indice sous-jacent.

Comment les FNB passifs canadiens se classent-ils parmi leurs pairs?

Nous étudions la performance des FNB passifs canadiens en identifiant tous les FNB passifs « idéaux » dans les catégories d’actifs pertinentes : titres à revenu fixe canadiens, actions canadiennes, actions américaines, actions des marchés développés internationaux et actions des marchés émergents.

Nos FNB passifs idéaux présentent les caractéristiques suivantes :

- Ils suivent un indice de marché large bien reconnu

- Les titres sont pondérés en fonction de leur valeur marchande

- Ils ont un historique minimum de cinq ans

- Pour les titres à revenu fixe, ils couvrent l’ensemble du marché

- Pour les marchés d’actions, nous incluons à la fois les FNB du marché total et les FNB d’actions à grande et moyenne capitalisation. Alors que les fonds du marché total sont des fonds passifs « idéaux », les actions de grande et moyenne capitalisation représentent généralement 85 % à 90 % du marché, ce qui est assez proche.

- Nous excluons les FNB basés sur des contrats à terme de type swaps car leur objectif est d’optimiser les rendements après impôt. Ces produits sont naturellement moins concurrentiels avant impôt en raison de leurs frais plus élevés.

Pour chaque catégorie d’actifs, nous documentons le classement centile parmi les pairs. Par exemple, un fonds commun de placement ou un FNB se classant au 25e centile signifie que ce FNB serait parmi les 25 % de fonds les plus performants de sa catégorie. En d’autres termes, ce FNB a obtenu d’excellents rendements. À l’inverse, un fonds classé au 75e centile figurait parmi les moins performants pour la période sous revue. Nous retrouvons nos données sur le site Morningstar.ca au 31 mai 2023.

Les classements en centiles fournis par Morningstar comportent deux mises en garde. Premièrement, ils ne sont pas ajustés en fonction de la survie. Ainsi, les classements des FNB passifs fournis ici sont calculés parmi les fonds survivants. D’autre part, l’univers de fonds auquel les FNB passifs sont comparés comprend une part importante de FNB et de fonds communs qui incluent une commission de suivi pour rémunérer le conseiller. Le biais de survie réduit théoriquement la performance rapportée des FNB passifs. L’effet de la comparaison des FNB passifs à un univers comprenant des fonds basés sur des commissions aura tendance à augmenter leur performance déclarée. Nous supposons implicitement que ces deux effets se compensent.

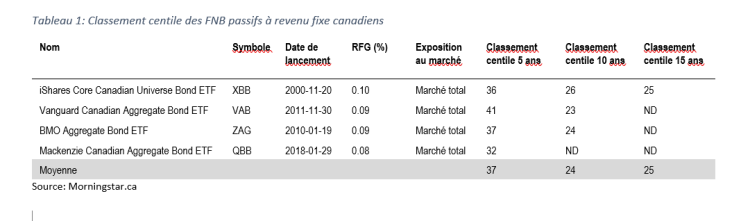

Revenu fixe canadien

Nous avons identifié quatre FNB passifs à revenu fixe canadiens avec au moins cinq ans de données. Nos résultats sont présentés au tableau 1. Sur cinq ans, tous les fonds se classent entre le 32e et le 41e centile. Les résultats sont encore plus convaincants sur dix et quinze ans, les FNB passifs se classant entre le 23e et le 26e centile.

Pour consulter ce tableau en grand format, cliquez ici.

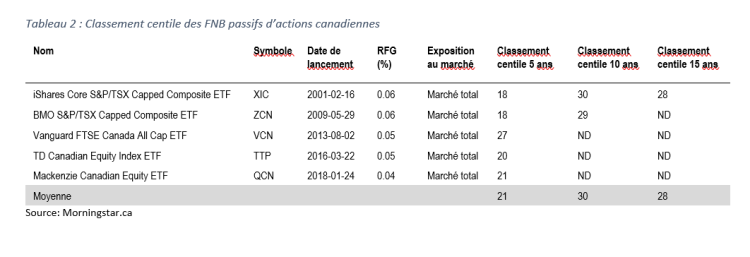

Actions canadiennes

Le tableau 2 met en évidence cinq FNB passifs d’actions canadiennes avec au moins cinq ans d’histoire. Sur cinq ans, les FNB passifs se sont classés entre le 18e et le 27e centile. Sur dix ans, ils se sont classés aux 29e et 30e centiles, et le FNB iShares Core S&P/TSX Capped Composite s’est classé au 28e centile sur quinze ans.

Pour consulter ce tableau en grand format, cliquez ici.

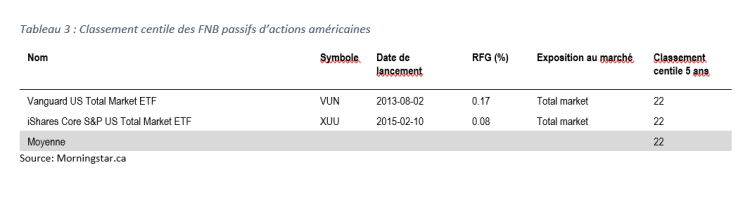

Actions américaines

Tel qu’indiqué au tableau 3, les deux FNB passifs d’actions américaines avec au moins cinq ans d’historique sont classés au 22e centile.

Pour consulter ce tableau en grand format, cliquez ici.

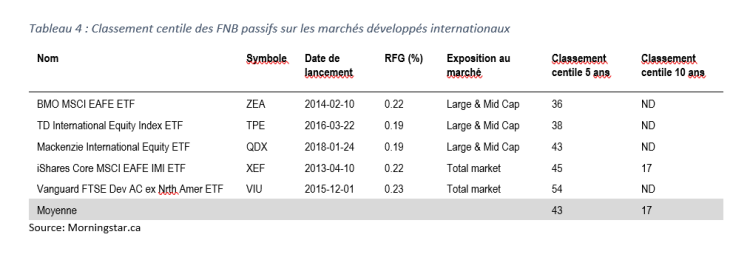

Actions internationales des pays développés

Nous avons trouvé cinq FNB passifs d’actions de marchés développés internationaux. ZEA et TPE, qui ne ciblent que les grandes et moyennes capitalisations, ont bien performé sur cinq ans, se classant aux 36e et 38e centiles. QDX, XEF et VIU étaient plus proches de la médiane aux 43e, 45e et 54e centiles. La moindre performance relative du XEF et du VIU est probablement due à l’inclusion d’actions à petite capitalisation, qui n’ont pas bien performé au cours de la période. Toutefois, XEF a très bien performé sur dix ans, se classant au 17e centile.

Pour consulter ce tableau en grand format, cliquez ici.

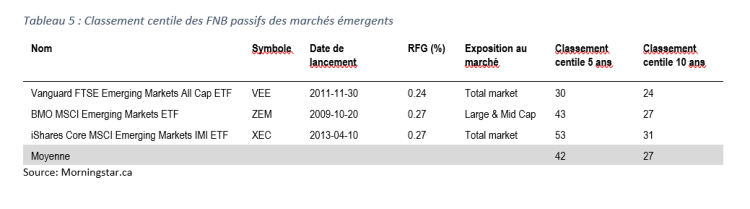

Actions des marches émergents

Le tableau 5 documente les trois FNB passifs des marchés émergents avec un historique suffisant. Sur cinq ans, les FNB passifs se sont classés entre le 30e et le 53e centile. Sur dix ans, leurs résultats sont bien meilleurs : ils se classent entre les 24e et 31e centiles.

Pour consulter ce tableau en grand format, cliquez ici.

Conclusion

À quelques exceptions près, les FNB passifs ont obtenu de bien meilleurs résultats que le fonds canadien médian dans la plupart des catégories sur cinq, dix et quinze ans. Les FNB passifs de titres à revenu fixe canadiens et d’actions canadiennes, américaines et de marchés émergents ont excellé, générant souvent des rendements se situant dans le premier quartile ou s’en rapprochant. Les FNB passifs d’actions des marchés développés internationaux ont eu une performance plus mitigée, mais ils étaient encore pour la plupart au-dessus de la médiane.

Néanmoins, quelques nuances s’imposent ici.

Premièrement, la valeur des FNB passifs vient de leur performance mais aussi de leur diversification et des résultats constants qui vont avec. Lorsque vous détenez l’ensemble du marché à un faible coût, vous bénéficiez d’un avantage en termes de coûts, mais vous disposez également d’un portefeuille qui sera dur à battre année après année, car il est extrêmement difficile de prédire le marché. Les excellentes performances passées des FNB passifs sont susceptibles de se répéter.

Un autre point important est, comme nous l’avons mentionné précédemment, que de nombreux coûts des fonds communs de placement intègrent une commission de suivi pour rémunérer les conseillers, tandis que les FNB passifs n’incluent pas une telle rémunération. Ainsi, les bons classements des FNB passifs s’expliquent en partie par leur structure de coûts plus légère, avec moins de service. Les investisseurs qui apprécient les services de leur conseiller devraient envisager de payer directement pour des conseils (passer à un compte à honoraire) et investir avec des FNB passifs. Cela dit, les FNB passifs sont parmi les meilleurs produits d’investissement pour les investisseurs autonomes par une marge importante. Dans notre échantillon, ils offrent des performances supérieures à la moyenne sur toutes les périodes et des performances de plus en plus fortes à des horizons plus longs, un résultat confirmé par la recherche universitaire.