Dans un récent billet, j’avais estimé que l’effet résiduel de devises (ERD) des fonds reproduisant l’indice S&P 500 cotés au Canada a coûté aux investisseurs 0,99 % depuis janvier 2000 et 0,67 % depuis mai 1993. Dans le présent billet, je donne plus de précisions sur la manière dont je suis arrivé à cette conclusion.

Selon moi, la couverture du risque de devise des placements en actions américaines réduit systématiquement le rendement espéré pour les investisseurs canadiens.

L’échantillon

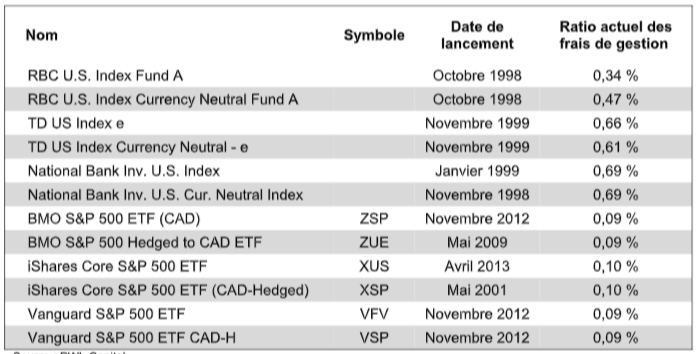

Au Canada, il y a six paires de fonds négociés en Bourse (FNB) et de fonds communs jumeaux reproduisant le S&P 500 dont l’historique est raisonnable (les fonds jumeaux sont deux fonds identiques, sauf que l’un inclut une couverture contre les fluctuations des devises et l’autre pas).

Tableau 1 : FNB et fonds communs jumeaux reproduisant le S&P 500

Ce tableau est presque identique au tableau 1 de mon billet précédent, à une différence près : j’ai ajouté une paire de fonds communs de la Banque Nationale du Canada. Nous verrons plus tard pourquoi j’avais exclu cette paire de mon analyse.

Il y a très peu de différences entre ces paires de fonds : ils détiennent exactement le même portefeuille d’actions, ils sont libellés dans la même monnaie, leurs frais de gestion sont identiques ou presque, et les retenues d’impôt américain s’appliquent exactement de la même manière. La seule différence significative réside dans le fait que les fonds couverts détiennent des positions longues dans des contrats à terme sur le dollar canadien pour couvrir l’effet des fluctuations du taux de change sur le portefeuille.

Estimation de l’effet résiduel de devises (ERD) sur les fonds individuels

Pour estimer l’ERD, nous devons d’abord estimer quel serait le rendement de ces fonds (couverts contre le risque de devise) si les opérations de couverture étaient tout à fait exactes. Dans un monde idéal, ces rendements seraient très proches des rendements de l’indice en monnaie locale, en tenant compte bien sûr des frais et des retenues d’impôt.

Pour obtenir ce résultat, j’ai créé une série de données qui reproduit une opération de couverture parfaite à l’aide de contrats à terme d’un mois. À la fin du mois, ces contrats se règlent en espèces au taux de change au comptant, ce qui donne lieu à un rendement de la couverture positif ou négatif. Autrement dit, le taux du contrat à terme d’un mois se rapproche du taux de change au comptant au fur et à mesure que le mois avance. Le rendement de la couverture est calculé comme suit :

Maintenant que nous avons le rendement de la couverture, nous pouvons calculer le rendement d’un fonds S&P 500 qui aurait une couverture parfaite :

Rendement du fonds non couvert + Rendement de la couverture

Notre méthodologie présente un autre avantage : elle élimine l’effet des écarts entre les taux d’intérêt interdevises sur l’ERD calculé, étant donné que le prix du contrat de change à terme tient compte de ces écarts.

À quel point les résultats sont-ils bons?

Pour vérifier l’exactitude de notre raisonnement, nous comparons les rendements cumulatifs des fonds communs et des FNB couverts aux rendements des fonds à « couverture parfaite » que nous avons simulés. Les résultats sont présentés dans les graphiques 1 à 6. Ces graphiques montrent la différence de rendement mensuel entre le rendement des vrais fonds couverts contre le risque de devise et le rendement calculé pour leur « couverture parfaite ».

En général, les rendements suivent de très près leur valeur théorique, à une exception près : le fonds de la Banque Nationale. Alors que tous les autres fonds s’écartent rarement de plus de 0,50 % de l’estimation de leur « couverture parfaite », l’écart pour le fonds de la Banque Nationale va jusqu’à 6 %.

Ce résultat est pratiquement impossible pour un fonds qui couvre systématiquement le risque de devise. Notre conclusion est que la couverture du risque de devise du fonds de la Banque Nationale est activement gérée et que, par conséquent, ce fonds ne répond pas à l’objectif de la présente étude. Il convient également de mentionner que tous les fonds ont des coefficients de corrélation de 1, à l’exception du fonds de la Banque Nationale, qui a un coefficient de corrélation (néanmoins élevé) de 0,95 entre le rendement réel et le rendement estimé de la couverture.

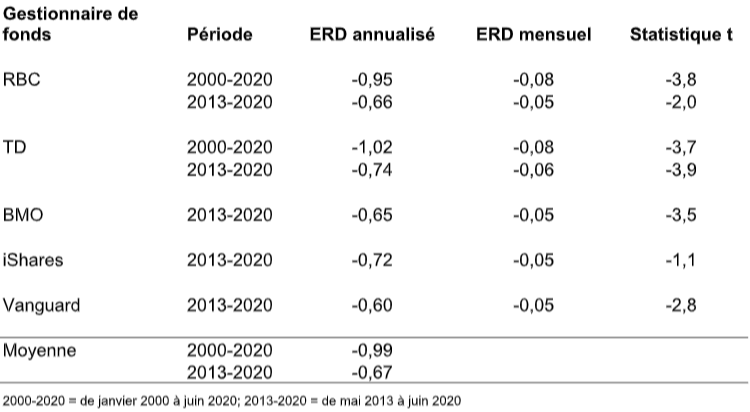

Le tableau 2 présente l’analyse statistique de l’ERD. Nous avons compilé les données dans deux périodes : de janvier 2000 à juin 2020 pour les fonds RBC et TD (les plus anciens), et de mai 2013 à juin 2020, soit la période de données commune aux cinq fonds.

Tous les fonds affichent un ERD moyen négatif statistiquement significatif, avec des statistiques t inférieures à -2, à l’exception du FNB iShares. Ce FNB a un ERD négatif du même ordre de grandeur que celui des autres fonds, mais son erreur-type très élevée réduit la statistique t à -1,1. En d’autres termes, son ERD est important, mais beaucoup plus volatil que celui des autres fonds.

Pour conclure, l’ERD a coûté aux fonds S&P 500 couverts contre le risque de devise 67 points de base depuis mai 2013, une contre-performance importante sur le plan statistique. Comme je l’ai expliqué dans mon billet précédent, je crois que cette contre-performance s’explique principalement par l’effet de la corrélation négative entre le S&P 500 et la valeur du dollar canadien en dollars américains. Cette contre-performance pourrait diminuer ou augmenter à l’avenir en fonction de la corrélation et de la volatilité futures des marchés : plus la corrélation et la volatilité sont négatives, plus l’ERD négatif est important.

Graphiques 1 à 6 : ERD mensuel des paires de fonds

- Graphique 1: Banque Nationale

- Graphique 2: RBC

- Graphique 3: TD

- Graphique 4: BMO

- Graphique 5: iShares

- Graphique 6: Vanguard

- Tous les graphiques

Tableau 2 : Effet résiduel de devises des fonds S&P 500 (en %)

Qu’en est-il des fonds de Dimensional Funds Advisors (DFA)?

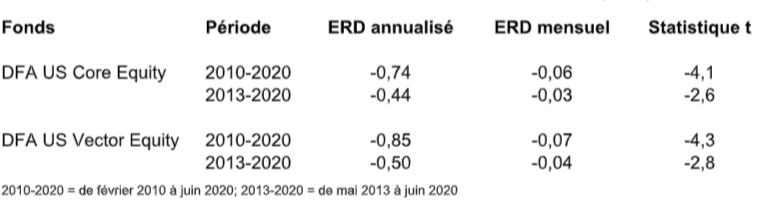

Les fonds d’actions américaines « de base » (« Core ») et « vecteur » (« Vector ») de Dimensional Funds Advisors (DFA), domiciliés au Canada, existent avec et sans couverture depuis février 2009 et février 2010, respectivement. Nous avons préparé une analyse de l’ERD pour ces fonds en nous appuyant sur les données depuis février 2010 (leur période commune) et mai 2013.

Tableau 3 : Effet résiduel de devises des fonds d’actions américaines DFA (en %)

Les résultats pour les fonds DFA présentés dans le tableau 3 confirment nos résultats obtenus pour les fonds S&P 500 : l’ERD est négatif et statistiquement significatif dans toutes les périodes. Les fonds DFA semblent avoir été en mesure de couvrir le risque de devise plus efficacement que les fonds S&P 500 lors de la période comparable de 2013 à 2020. En effet, leur ERD se situe entre -0,44 % et ‑0,50 %, comparativement à une fourchette de -0,60 % à -0,74 % pour les fonds S&P 500.

Conclusion

D’après les rendements des fonds sur 20 ans, ainsi que la corrélation négative que nous observons entre le taux de change dollar canadien/dollar américain et les rendements des actions américaines depuis la fin du système de Bretton Woods en 1971, nous constatons un effet résiduel de devises négatif persistant pour les Canadiens qui investissent dans les fonds d’actions américaines couverts contre les fluctuations des devises.

Nous pensons que la couverture du risque de devise dans les portefeuilles d’actions américaines diminue systématiquement les rendements espérés pour les investisseurs canadiens.

Note 1 : Étant donné que la valeur du dollar canadien est exprimée en unités par dollar américain, les contrats à terme sur le dollar canadien doivent être au numérateur de l’équation du rendement.

Note 2 : Cette formule a été simplifiée par souci de clarté du message. Dans notre étude, les rendements sont additionnés de façon géométrique, plutôt qu’arithmétique, pour créer une série de rendements de la couverture parfaite et précise.

Note 3 : À noter que le fonds de la Banque Nationale avec couverture active du risque de devise affiche un ERD de ‑1,28 % depuis 2000 et de -0,81 % depuis 2013, ce qui est nettement inférieur à celui de tous les autres fonds.