Au cours de l’année écoulée, nous avons exprimé à plusieurs reprises nos inquiétudes quant à l’impact qu’une augmentation significative des paiements hypothécaires entraînera sur les emprunteurs au moment du renouvellement de leur prêt hypothécaire. Notre crainte la plus grande étant des conséquences sur la croissance de l’économie canadienne.

La Banque du Canada (BdC), dans sa Revue du système financier – 2023, souligne que les taux d’intérêt plus élevés pèsent sur les budgets des ménages. Au moment de renouveler leur prêt hypothécaires, les gens vont ainsi ressentir davantage de pressions financières.

Plus spécifiquement, le pourcentage des nouveaux prêts hypothécaires dont le ratio du service de la dette hypothécaire (RSD) est supérieur à 25% est passé de 12% à la fin de 2021 à presque 29% à la fin de 2022. En considérant que ce ratio se situait aux alentours de 15% pour une grande partie de la dernière décennie, il semble clair que la hausse des taux d’intérêts, ainsi que des prix des maisons, a un impact significatif sur le budget disponible des ménages qui ont récemment acquis une maison.

En même temps, on constate que le pourcentage des ménages endettés accusant au moins 60 jours de retard dans le remboursement de tout produit de crédit commence à augmenter, la tendance s’élevant du creux de 1,9% au 3e trimestre de 2021 à presque 2,2% au 4e trimestre de 2022. On n’a pas encore atteint le plafond de 2,5% observé en début de pandémie, mais la tendance haussière est inquiétante. Étant donné que les emprunteurs ont tendance à prioriser leurs prêts hypothécaires et à les laisser en souffrance en dernier lieu, on peut supposer que des défauts de paiement sur d’autres formes de crédit sont également présents et que cela signale des problèmes financiers imminents.

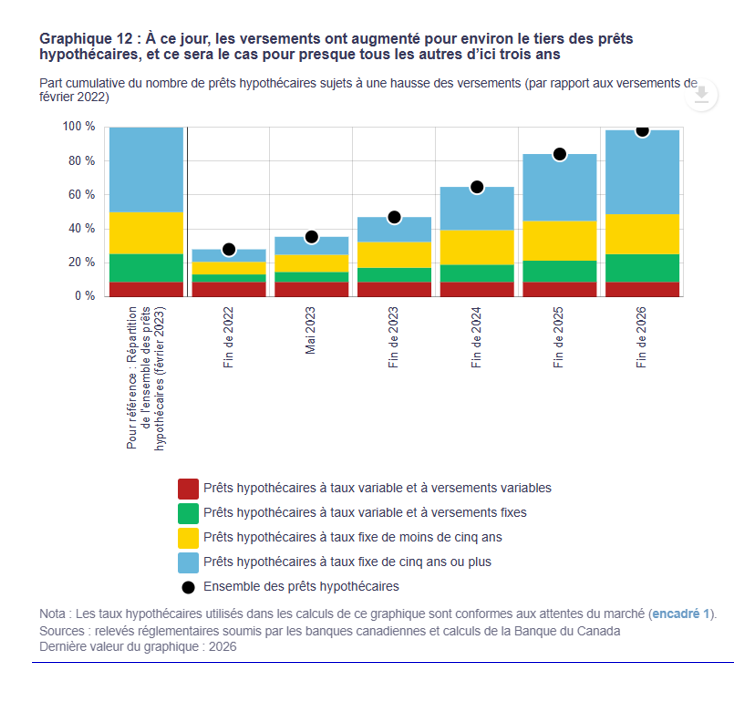

Selon le graphique suivant publié dans l’étude de la BdC, d’ici la fin de 2023, 47% des emprunteurs vivront une hausse de leurs versements hypothécaire. D’ici la fin de 2026, la presque totalité des emprunteurs hypothécaires auront vécu une hausse de leurs versements.

Pour consulter ce graphique en grand format, cliquez ici.

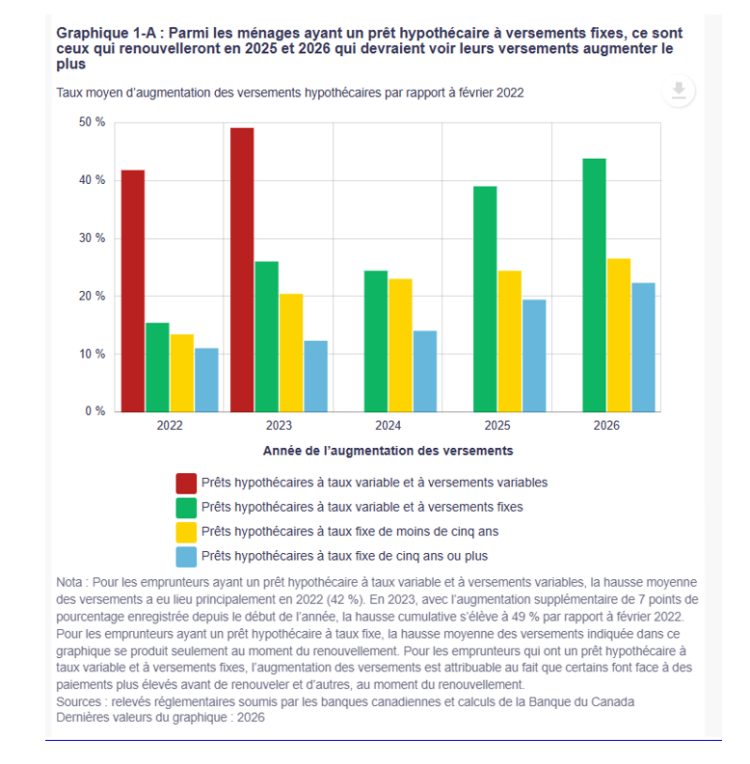

La BdC a réalisé une analyse portant sur six millions de prêts hypothécaires, en tenant compte des hypothèses relatives aux taux d’intérêt variables et fixes, conformément aux prévisions du marché et selon ce second graphique, ils ont constaté :

Pour les emprunts hypothécaires à taux fixe, l’augmentation moyenne la plus importante des versements lors du renouvellement se produira en 2025 et 2026, atteignant entre 20% et 25%.

En ce qui concerne les prêts hypothécaires à taux variable, l’augmentation moyenne est déterminée selon que les versements sont variables ou fixes :

- Versements variables : une hausse d’environ 50% a déjà été constatée, principalement en 2022.

- Versements fixes : dans le cas d’un renouvellement en 2025 ou 2026, une hausse d’environ 40% sera nécessaire pour maintenir la période d’amortissement initiale.

Pour consulter ce graphique en grand format, veuillez cliquer ici.

Tel que nous l’avons expliqué dans notre article Des emprunteurs pris en otage , la plupart des emprunteurs dont les le taux est variable assorti de paiements fixes ont opté pour une augmentation de la période d’amortissement. De plus, la BdC estime que 47% des nouvelles hypothèques contractées en 2022 ont un amortissement supérieur à 25 ans.

La combinaison d’un ratio de service sur une dette accrue, une diminution de l’équité immobilière et une extension des périodes d’amortissement limitera la capacité de certains ménages à faire face à des contraintes financières supplémentaires, telles que celles que pourraient provoquer une baisse de revenus.

C’est pour cette raison que nous pensons qu’une éventuelle récession de l’économie canadienne serait particulièrement sévère.

La gestion du passif fait partie intégrante de la situation financière du client et en représente parfois même « la » plus grande part. Il est donc primordial de confier l’analyse de celle-ci à un professionnel objectif qui saura bien guider votre client et s’assurer que celui-ci en saisit bien la valeur. Après tout, la gestion du passif en soi n’est-elle pas tout aussi importante que celle des actifs ?