Pour le particulier qui n’a les moyens que de reporter une de ces prestations, laquelle devrait-il choisir?

Régime de rentes du Québec (RRQ)

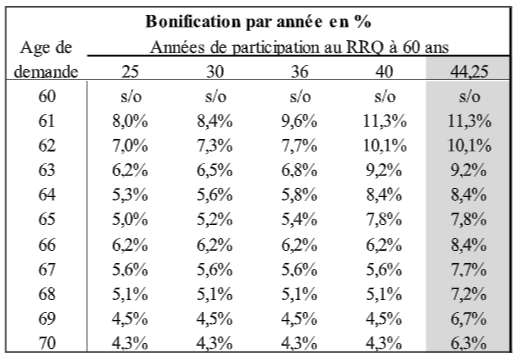

La chronique d’octobre 2020 présentait l’analyse de report du RRQ. La conclusion de cette analyse est présentée au tableau ci-après :

Pour voir ce tableau en grand, cliquez ici.

Par exemple, le particulier qui a 60 ans, qui a cotisé 40 années au RRQ aurait droit à une prestation maximale du régime de base d’un montant de 9 244,80 $ (une rente de base maximale de 14 445 $ réduite de 36 %). Ce particulier qui choisirait de reporter sa demande prestation de retraite d’une seule année, de 60 à 61 ans, verrait celle-ci passer à 10 284,84 $ (une rente de base maximale de 14 445 $ réduite de 28,8 %) sans considérer l’inflation. Il verrait donc sa prestation augmenter de 11,25% (arrondi à 11,3% dans le tableau). On remarquera que la dernière colonne, ombragée, est assez théorique, on ne peut avoir cotisé 44,25 années à l’âge de 60 ans.

Pension de sécurité de la vieillesse (PSV)

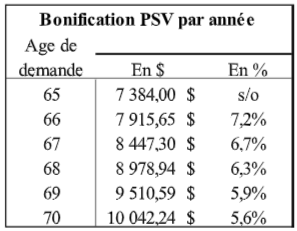

Depuis 2013, il est possible de reporter le paiement de la prestation de la PSV après l’âge de 65 ans. Chaque année de report de cette prestation l’augmentera de 7,2%. On notera que cette augmentation est linéaire ce qui fait qu’année sur année, la valeur de celle-ci n’est pas uniforme.

Le tableau, ci-après, présente la valeur réelle de reporter d’une année cette prestation, toujours sans considérer l’inflation. Notons que nous utilisons le montant de prestation fixée au 1er janvier 2021.

Pour voir ce tableau en grand, cliquez ici.

Celui qui reporte sa prestation à 66 ans verra celle-ci augmentée à 7 915,65 $. Celui qui reporte sa prestation à 67 ans recevra 8 447,30 $ (7 384 $ augmenté de deux années à 7,2% soit 14,4%). Celui qui reporte sa prestation de 66 à 67 ans verra donc celle-ci passer de 7 915,65 $ à 8 447,30 $. L’impact de ce seul report d’une année sera donc de 6,7% (8 447,30 $ / 7 915,65 $ – 1). On présume ici que ce particulier à droit à la prestation maximale (40 ans de résidence et des revenus inférieurs au seuil de remboursement de la PSV.

Reporter la PSV ou le RRQ?

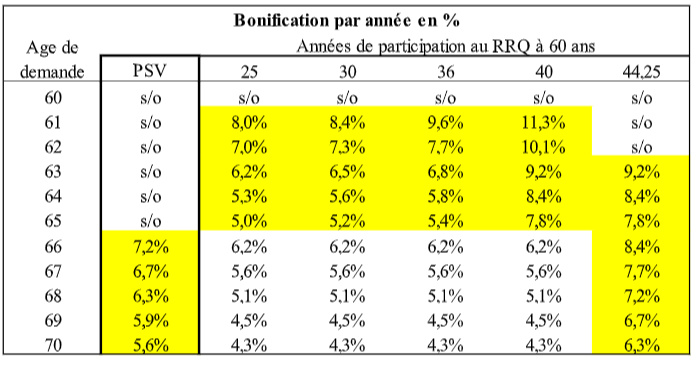

Ce dernier tableau compare les augmentations que procurent le report de ces prestations. La partie ombragée en jaune indique la prestation qu’il est plus profitable de reporter selon la situation.

Pour voir ce tableau en grand, cliquez ici.

En conclusion

Sauf pour ceux qui comptent de très nombreuses années de cotisations au RRQ (plus de 44,25 années à 65 ans), le report de la PSV, en pourcentage, semble toujours plus profitable.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Novembre 2021

Vous voulez parfaire vos connaissances sur la RETRAITE, conseiller vos clients sur leurs régimes de retraite, le RRQ et plus encore ? Notre cours « Formation de haut niveau sur la retraite » sera présenté virtuellement une dernière fois le 25 novembre 2021. Trouvez plus d’informations en cliquant ici.