En 1999, la Bourse était en pleine euphorie dans ce que l’on appellera plus tard la bulle des technos. Des compagnies se lançaient en Bourse sans modèle d’affaires précis autre que de dire qu’on allait faire affaire sur Internet. Des compagnies comme pets.com ont fait la fortune momentanée de spéculateurs avant de disparaître quand la bulle a éclaté. Des titres se vendaient à plus de 100 fois les bénéfices prévus et on trouvait ça normal, on était dans une nouvelle économie. En mars 2000, le capitalisme a retrouvé la raison et les titres de technologie ont été massacrés en Bourse pour revenir à des niveaux plus raisonnables. Une compagnie comme Nortel, qui faisait la joie de beaucoup d’investisseurs en 1999, est passée de plus de 125$ l’action à 0$ dans les années qui ont suivi.

En 2006, l’immobilier connaissait une croissance partout dans le monde, mais surtout aux États-Unis. L’immobilier, ça monte toujours disait-on à l’époque. Il était considéré comme non risqué de faire des prêts hypothécaires puisque la valeur de la garantie croit chaque année. On a alors entendu parler de prêts NINJA, un acronyme pour un prêt fait à une personne qui n’a ni revenu, ni travail, ni autres actifs (No Income No Job or Asset). Le jour où l’immobilier a commencé à baisser, nous nous sommes retrouvés en crise financière…

Aujourd’hui, on dit que l’immobilier a encore plein de potentiel vu les bas taux d’intérêt, que la Bourse est une occasion vu la prospérité économique, et certains pensent même que les obligations qui profitent des baisses de taux pourraient encore monter en valeur…

L’immobilier est dans une bulle, la Bourse est dans une bulle et ces bulles découlent de la bulle du marché obligataire. La bulle du marché obligataire va bientôt éclater et elle entraînera avec elle toutes les autres bulles.

Accepteriez-vous de prêter de l’argent à un inconnu, si ce dernier s’engageait par écrit à vous remettre une somme moindre dans 10 ans, sans donner aucun intérêt? Ce serait un non-sens économique! C’est toutefois ce que font plusieurs caisses de retraite et les banques centrales qui achètent des obligations du gouvernement allemand ou japonais… On assiste en 2019 à un marché obligataire qui présente des taux d’intérêt négatifs. Ce non-sens économique s’apparente à ce qui se faisait avec les titres technos en 1999 ou l’immobilier en 2006.

La bulle du marché obligataire est causée par les politiques monétaires accommodantes qui se voulaient temporaires pour se sortir de la crise de 2008. Ces politiques ont accentué la bulle du marché obligataire et laissent croire qu’une crise encore pire que celle de 2008 nous pend au bout du nez.

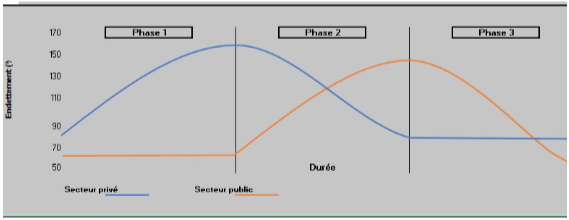

L’histoire économique nous enseigne qu’une crise financière survient quand le niveau d’endettement du secteur privé est trop grand. L’amorce d’une crise financière est illustrée par la phase 1 du graphique ci-dessous. Lorsque la demande pour des emprunts devient trop grande, on assiste à une hausse des taux d’intérêt. Un ménage doit alors se faire. Des emprunteurs feront faillite ou rationaliseront leurs affaires pour faire face à leurs obligations. L’économie se met alors à ralentir, on est à la phase 2 de la crise financière. Pour stimuler l’économie, c’est le gouvernement qui prend la relève et qui se met à emprunter pour stimuler l’économie. Le gouvernement s’endette pendant que le privé se désendette. Éventuellement, ce sera au tour du gouvernement de se désendetter avant que l’économie puisse sortir finalement de la crise.

Déroulement normal d’une crise financière :

Lors de la crise de 2008, un début de restructuration de la dette s’est fait dans le secteur privé. Les gouvernements se sont endettés massivement dès 2009 pour sortir l’économie du marasme. La baisse des taux orchestrée par les banques centrales a arrêté net le désendettement du secteur privé. Aujourd’hui, on se retrouve avec un endettement record autant du secteur privé que public…

En 2008, les prêts hypothécaires à risques ont été le domino qui a fait tomber tous les autres. En 2019, plusieurs pays surendettés pourraient jouer ce rôle de domino (en 2011 on craignait que la Grèce puisse emporter avec elle les banques Européennes). Certains parlent de défauts sur prêts étudiants aux États-Unis, d’autres de défauts sur prêts autos ou encore sur carte de crédit. Personne ne peut prédire quelle sera l’aiguille qui fera crever la bulle, ni quand ça se produira. Ce qui ne peut se poursuivre pour toujours finit par s’arrêter! À bon entendeur, salut!