Il s’agit de la descente la plus rapide en marché baissier des 40 dernières années.

La remontée à laquelle on assiste depuis la fin du mois de mars pourrait laisser croire que le dernier marché baissier aurait été l’un des plus courts de l’histoire. La firme Citigroup a publié un graphique la semaine dernière qui illustre les 5 grands marchés baissiers des 40 dernières années au niveau mondial. L’indice MSCI ACWI reflète l’évolution boursière mondiale et est composé d’un large éventail de compagnies, tant dans les marchés développés que dans les marchés émergents. En moyenne, l’indice mondial avait besoin de près de 18 mois pour toucher le fond. Le plus court « bear market » que nous ayons connu avant 2020 était celui de 1990 qui avait duré 9 mois.

Nous pourrons reconnaître que le marché baissier est terminé seulement lorsque nous aurons atteint de nouveaux sommets. Certains investisseurs craignent que la tendance baissière revienne et que l’on retourne aux niveaux touchés en mars dernier. La remontée spectaculaire connue depuis le 23 mars ne serait alors qu’un rebond dans un marché baissier.

À court terme les marchés boursiers peuvent être irrationnels ou manipulés par des interventions gouvernementales. À long terme, la valeur des actions en Bourse reflète la capacité des entreprises à générer des profits. Plus les profits seront importants, plus la valeur de la Bourse devrait monter.

Les analystes des maisons de courtage publient régulièrement leurs attentes de profits pour les compagnies qu’ils suivent et des firmes comme Thomson Reuters les compilent et en font la moyenne. La moyenne des attentes en matière de profits des analystes est souvent très près des résultats qui sont éventuellement publiés.

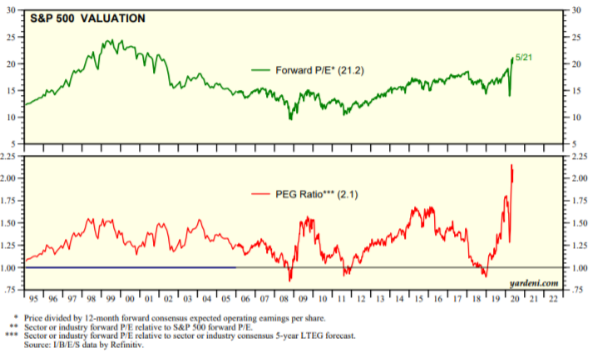

Depuis décembre 2019, les attentes de profits sont en baisse tant sur le marché canadien que sur le marché américain. La firme Yardeni Research Inc. évalue que le S&P 500 se transige à plus de 21.2 fois les profits prévus pour la prochaine année. La Bourse américaine n’a pas été aussi chère qu’en ce moment depuis l’éclatement de la bulle des technos au début des années 2000…

L’estimation des profits pour la prochaine année ne tient pas compte de la croissance que pourraient connaître les compagnies à plus long terme. Ajouter l’estimation de croissance des profits des analystes pour les 5 prochaines années permettrait de mieux évaluer le niveau de surévaluation de la Bourse. La croissance prévue à long terme est présentement de 10.1% pour les 5 prochaines années, toujours selon Yardeni Research Inc.

Un ratio combine l’estimation du nombre de fois les profits que l’on paie pour les profits estimés et la croissance à long terme : le PEG (Price/Earnings on Growth). Le ratio PEG est présentement de 2.1, soit son niveau le plus élevé des 25 dernières années. Sans hausse importante des profits, il deviendra de plus en plus difficile de justifier les niveaux actuels atteints par la bourse américaine.

Le tableau ci-dessous résume ces évaluations :

S&P500 ratios cours/bénéfices prévus et PEG