Après le plus long cycle économique de l’histoire – et le plus long marché boursier haussier qui s’en est suivi de mars 2009 à décembre 2021 – les marchés financiers ont fortement corrigé en 2022. Que les actions subissent des baisses importantes lors de corrections, les investisseurs s’y attendent. Mais que les obligations enregistrent en même temps des rendements négatifs d’une telle ampleur est sans précédent. Au pire de la hausse des taux obligataires à la mi-octobre, l’indice obligataire canadien Univers affichait un rendement négatif de -14,9 % pour l’année 2022, du jamais vu! Un autre exemple de cas extrême, entraînant une opportunité de rééquilibrage, tel qu’abordé dans notre article du 28 novembre dernier.

Les investisseurs en revenu fixe qui ont toujours vu les obligations comme « sécuritaires » sont donc en droit de se questionner. Les obligations ont-elles toujours leur place en portefeuille?

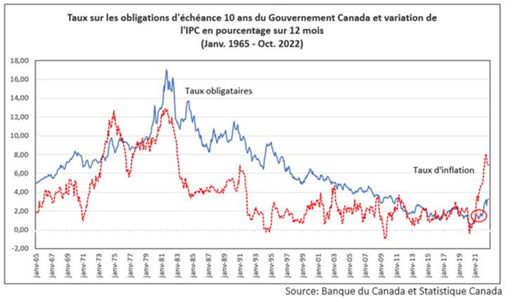

Pour voir cet article en grand, cliquez ici.

Pour y répondre, il faut prendre un peu de recul et bien comprendre la relation qui existe entre les taux obligataires et l’inflation. Depuis le début des années 90, l’inflation mesurée par l’IPC (Indice des prix à la consommation) a oscillé autour des 2 %, tant au Canada qu’aux États-Unis. Quant aux taux obligataires, ils sont à toute fin pratique demeurés au-dessus du taux d’inflation. Mais la pandémie a changé la donne. Les politiques fiscales et monétaires mises de l’avant par les gouvernements, pour éviter une dépression économique, ont réussi à éviter le pire. Cependant, elles ont en même temps créé un déséquilibre entre la forte demande des consommateurs et les problèmes d’approvisionnement, à la suite de la réouverture de l’économie. Résultat; le niveau général des prix a grimpé dans l’économie, comme on a pu l’observer pour les voitures neuves, pour les voitures usagées et pour la plupart des biens de consommation.

Une fois que les banques centrales et les investisseurs ont réalisé que l’inflation n’était pas « temporaire », les taux d’intérêt à court terme ont été haussés agressivement pour contrer l’inflation. Sur le marché des revenus fixes, les taux obligataires ont augmenté pour s’ajuster à l’inflation. C’est cette hausse des taux obligataires qui explique la déconfiture des obligations.

À quoi s’attendre maintenant? Les taux obligataires ont-ils suffisamment monté pour prendre en compte l’inflation actuelle? Ou est-ce qu’on devrait considérer plutôt l’inflation future pour estimer les taux d’intérêt? Là est la question.

L’évolution récente des taux obligataires sur les marchés, semble indiquer qu’ils ont atteint des niveaux plus intéressants, alors que l’inflation donne des signes de ralentissement. On observe présentement un retour du balancier : la demande dans l’économie ralentit, alors que l’offre augmente. Ce qui se traduit inévitablement par une pression à la baisse sur les prix, comme en témoigne le marché des voitures usagées par exemple.

L’anomalie de 2022, où les actions et les obligations ont corrigé en même temps, ne devrait pas se reproduire, du moins pas avec la même ampleur. Deux observations indiquent que les obligations ont toujours leur place en portefeuille :

- Les taux d’intérêt se sont ajustés et couvrent maintenant l’inflation ciblée par les banques centrales pour 2023-24 et

- Les obligations offrent un potentiel de rendement intéressant quand les taux rebaissent.

À titre d’exemple, du sommet des taux à la mi-octobre au vendredi 2 décembre, soit sur 6 semaines, l’indice obligataire canadien Univers s’est apprécié de +7,2 %. Une progression de plus de 1% par semaine. Ainsi, dans l’hypothèse d’un ralentissement économique plus prononcé que prévu, avec la possibilité d’une récession, les obligations de qualité constitueraient une bonne police d’assurance dans un climat incertain.

En conclusion, la complémentarité entre les obligations et les actions, qui a été mise à mal en 2022, est de retour. Si les actions offrent les meilleures perspectives de rendement à long terme, il ne faut pas négliger le rôle d’amortisseur de fluctuations que jouent habituellement les obligations dans un portefeuille.

Bertrand Larocque, M. Sc Économie, Pl. Fin.

Marc St-Pierre, M. Sc. Économie, CFA

Mardi, 6 décembre 2022