Pour le gestionnaire de portefeuille, la diversification est fondamentale dans la gestion de l’incertitude et la réduction des risques. Un portefeuille diversifié comporte nécessairement des placements qui se complètent dans le but de faire face à plusieurs éventualités. C’est ce qui permet de contrôler la volatilité d’un portefeuille.

Les variations dans les marchés financiers ont tendance à modifier la composition d’un portefeuille diversifié. Plus elles sont persistantes dans le temps et plus le portefeuille déviera de sa composition initiale. Le conseiller en placement doit faire face au dilemme de maintenir l’intégrité du portefeuille initial en le rééquilibrant, ou de le laisser poursuivre sur sa lancée. L’application de la discipline de gestion de portefeuille se complique pour lui, lorsqu’il doit déterminer comment rééquilibrer et à quel moment procéder.

Pour rencontrer leurs engagements actuariels, les caisses de retraite établissent une répartition d’actifs en vue de réaliser le rendement requis par le régime. Il en découle un processus de rééquilibrage automatique et systématique des différentes composantes, pour préserver l’intégrité du portefeuille. Un rééquilibrage trimestriel est souvent la norme. Un processus difficile à appliquer pour le conseiller qui n’a pas un mandat discrétionnaire. Il doit aussi souvent composer avec les émotions de son client et les situations imprévues qui occasionnent des achats et des retraits.

Comment le conseiller en placement peut-il rééquilibrer efficacement le portefeuille de son client? Comment identifier une situation extrême qui menace le portefeuille? À quel moment déclencher le rééquilibrage?

Des observations suggèrent que des écarts de rendement de 30% peuvent être considérés comme « extrêmes » et déclencher un processus de rééquilibrage. Par exemple, en 2015 le S&P/TSX a affiché un rendement négatif de -8,32 %, pendant que le S&P 500 enregistrait une performance de +20,96 % (en $CA), représentant un écart de rendement de 29,3 % pour l’année. En 2020, l’indice Russell 1000 « croissance » réalisait +35,76 % tandis que le Russell 1000 « valeur » affichait un maigre +0,77 %, représentant un écart de rendement de +35%. Des écarts de cette importance, entre des classes d’actifs complémentaires, ne représentent-ils pas une opportunité pour le conseiller en placement, d’ajouter de la valeur aux portefeuilles de ses clients?

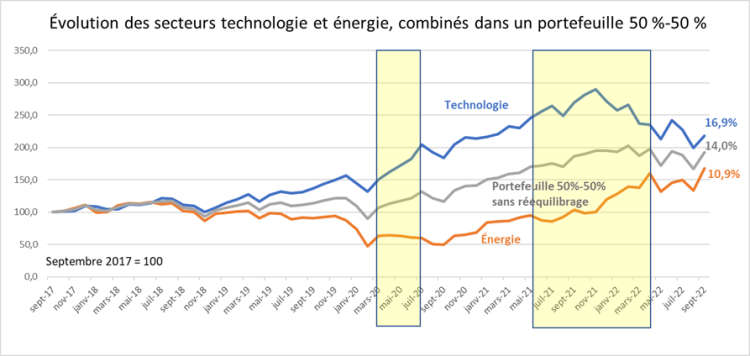

La fermeture de l’économie mondiale en 2020 a bouleversé l’économie et les marchés financiers. Ces fluctuations extrêmes, engendrées par la pandémie, ont notamment provoqué la chute du prix du pétrole et, au même moment, l’envolée des titres technos. Comment se serait comporté un portefeuille réparti également (50%-50%) entre ces deux secteurs complémentaires de l’indice S&P500, qui ont connu des écarts de rendement extrêmes ces dernières années?

Le graphique plus bas montre l’évolution des deux secteurs sur la période d’observation de cinq années, qui s’étend du 30 septembre 2017 au 30 septembre 2022. On retrouve naturellement, entre les deux secteurs, un portefeuille constitué au départ de 50% de titres technos et 50% en énergie, qui a réalisé un rendement avantageux de 14,0% sur la période. Quant au secteur technologique, son rendement après 5 ans est de 16,9% et celui de l’énergie 10,9%. Pris séparément, le graphique montre que les deux secteurs ont connu beaucoup plus de volatilité que le portefeuille.

Pour voir ce tableau en grand, cliquez ici.

Le graphique met en évidence deux périodes (en jaune) qui ont suivi le choc pandémique, où le secteur technologique et celui de l’énergie ont évolué en opposition. Durant ces périodes, le poids de chacun des secteurs a varié considérablement et des écarts de rendement importants sont survenus. Près de son sommet le 31 août 2020, le secteur technologique a représenté plus de 79% de la composition du portefeuille et celui de l’énergie moins de 21%. Comme les situations extrêmes ont tendance à se corriger d’elles-mêmes à long terme, la part du secteur technologique dans le portefeuille ne représentait plus que 59,5% au 30 septembre 2022.

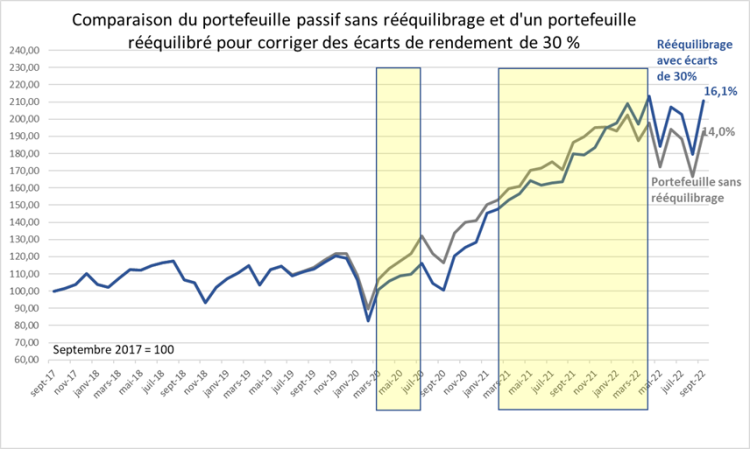

On peut se poser la question quel aurait été la performance du portefeuille, si des rééquilibrages avaient été effectués lorsque des écarts de rendement de 30% surviennent entre les deux secteurs?

C’est ce que nous révèle le graphique plus bas, où un portefeuille 50%-50% sans rééquilibrage est comparé à un portefeuille 50%-50%, qui est rééquilibré chaque fois que des écarts de rendement de 30% surviennent entre les deux secteurs. Un premier écart de 30% est apparu après une longue période de 7 trimestres, au mois de juin 2019. Mais à la suite de l’avènement de la pandémie au début 2020, les écarts de rendement de 30% entre les deux secteurs ont été beaucoup plus fréquents; 3 en 2020, 1 en 2021 et 2 autres en 2022 mesuré au 30 septembre.

Pour voir ce tableau en grand, cliquez ici.

En appliquant une discipline de gestion de portefeuille à chaque occasion, le conseiller en placement aurait ajouté plus de 2% par année au rendement, atteignant 16,1% composé, contre 14,0% pour le portefeuille passif sans rééquilibrage.

En conclusion, des situations de marchés extrêmes créent de l’incertitude et un risque accru. Un portefeuille diversifié sans rééquilibrage réduit le risque de volatilité, alors que les écarts extrêmes ont tendance à se corriger d’eux-mêmes à long terme. Mais le conseiller en placement peut ajouter davantage de valeur pour ses clients, en appliquant une discipline de gestion qui rééquilibre le portefeuille de ses clients, lorsque des écarts de rendement excessifs surviennent. Ce qui revient à vendre haut pour acheter bas. Notre analyse suggère de retenir des écarts maximums de 30%. Ces rééquilibrages de portefeuille réduisent le risque de composition et la volatilité, en plus d’accroître le rendement du portefeuille à long terme.