Initialement, une divulgation valide et complète permettait au contribuable de payer l’impôt sur les sommes divulguées sans toutefois être passible de pénalités ou de poursuite et de bénéficier d’un allègement d’intérêt. Ce pouvoir discrétionnaire alloué au ministre dans le cadre du PDV, permettant ainsi d’accorder un allègement des charges fiscales, trouve sa source au paragraphe 220(3.1) L.I.R.

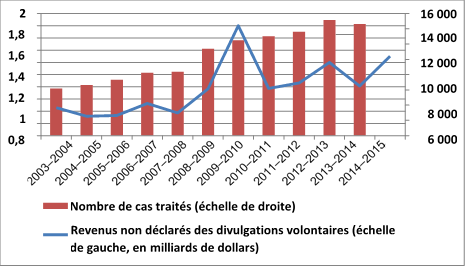

Les dernières statistiques recensées concernant le PDV remontent déjà à quelques années et figurent au Rapport annuel au Parlement de 2014-2015 (« Rapport »). Durant cette période, l’ARC a reçu plus de 19 134 demandes de divulgation volontaire, correspondant à une augmentation de 21 % par rapport à l’exercice précédent.

Le graphique suivant, tiré du Rapport, illustre la participation croissante au PDV dans les dernières années :

Nombre de divulgations volontaires traitées et revenus non déclarés totaux en lien avec les divulgations volontaires (de 2003-2004 à 2014-2015)

Ces milliers de divulgations ont permis de recueillir plus de 1,3 G$ en recettes fiscales, ce qui semble confirmer l’efficacité du PDV. Or, la Circulaire d’information IC00-1R6, « Programme des divulgations volontaires », publiée le 15 décembre 2017, prévoit des modifications substantielles qui entreront en vigueur le 1er mars 2018. Celles-ci visent à restreindre l’admissibilité au PDV et à diminuer les allègements accordés aux contribuables dans le cadre du traitement de leurs demandes.

Ces modifications s’inscrivent dans la foulée des accords d’échanges de renseignements fiscaux entre pays ayant notamment comme but de forcer les institutions financières à divulguer des informations détaillées relativement à des comptes bancaires détenus à l’étranger par des résidents canadiens. Ces échanges ont eu pour effet d’ouvrir une véritable boîte de Pandore mettant en lumière une multitude de structures étrangères mises sur pied pour éluder l’impôt. Devant ce phénomène, la ministre du Revenu national, Diane Lebouthillier, mettait en place en 2016 un Comité consultatif sur l’observation à l’étranger, lequel avait pour mission de revoir le PDV tel qu’il est administré. En analysant le régime actuel, le Comité a conclu ceci dans son rapport :

« L’allègement accordé à un contribuable admissible en vertu du PDV est le même, peu importe le genre ou l’ampleur de l’inobservation. Par exemple, le même allègement sera accordé, que l’inobservation découle d’un simple oubli, d’un problème de compréhension de la loi, d’actes délibérés pour se soustraire à l’impôt ou d’une grave négligence. Aucune distinction n’est faite par rapport aux montants en cause ou au fait que l’inobservation soit au niveau national ou international. »

Ainsi, dans le but d’assurer l’adhésion morale de la collectivité au PDV en tant que politique publique, le Comité a recommandé de rééquilibrer les avantages pour ceux ayant commis des inobservations graves, par rapport à ceux dont la participation pourrait être considérée comme plus légitime.

Le PDV à compter de mars 2018

En juin 2017, principalement sur la base du rapport, l’ARC a proposé de modifier le PDV en en restreignant l’admissibilité ainsi que les allègements accordés. En effet, à compter du 1er mars 2018, le programme modifié comportera deux volets, soit 1) le programme général et 2) le programme limité.

La principale différence entre ces deux programmes est que le contribuable qui se qualifie selon le programme général se verra offrir un allègement des pénalités et pourrait être admissible à une diminution partielle d’intérêt n’excédant généralement pas 50 % du taux applicable au cours des 10 années précédant l’année civile où la demande de divulgation a été effectuée, alors que celui qui ne se qualifie qu’au programme limité sera seulement exonéré de la pénalité pour faute lourde, sans toutefois pouvoir bénéficier d’un allègement d’intérêts. Par ailleurs, le contribuable qualifié selon l’un ou l’autre des programmes jouira d’une immunité à l’encontre de poursuites criminelles relativement à l’objet de sa divulgation.

Circonstances d’admissibilité

Pour être admissible au PDV, un contribuable devra avoir :

- omis de remplir ses obligations en vertu de la Loi de l’impôt sur le revenu;

- omis de déclarer une partie du revenu imposable qu’il a reçu;

- déclaré des dépenses non admissibles dans une déclaration de revenus;

- omis de verser des retenues à la source de ses employés;

- omis de produire des déclarations de renseignements;

- omis de déclarer un revenu provenant de sources étrangères qui est imposable au Canada.

Outre la qualification en vertu de l’une des situations types énumérées ci-dessus, pour être qualifiée de divulgation valide et complète, la demande devra être :

- volontaire;

- complète;

- comprendre la possibilité de l’imposition de pénalités;

- concerner des renseignements qui se rapportent à une année d’imposition dont la production est en retard d’au moins un an;

- inclure le paiement du montant estimatif à payer.

Cependant, un contribuable, ou une partie lui étant étroitement liée, ne sera admissible qu’au programme limité lorsqu’une conduite intentionnelle est à l’origine de l’une de ces situations de non-conformité. L’ARC tiendra compte des facteurs non limitatifs suivants pour qualifier une conduite d’intentionnelle :

- mise en place de structures à l’étranger ou d’autres moyens permettant d’éviter la détection de différents revenus;

- importance des montants (non) déclarés;

- nombre d’années d’inobservation;

- expertise en affaires du contribuable;

- le contexte de la divulgation (par exemple, la diffusion par l’ARC d’informations renseignant les contribuables au sujet d’un projet spécifique de vérification).

Dans la Circulaire d’information IC00-1R6, l’ARC précise que ces critères sont non exhaustifs et ne limitent pas indûment le pouvoir discrétionnaire du ministre. Rappelons que dans les arrêts Stemijon Investments Ltd. c. Canada (Procureur général), 2011 CAF 299, et Canada c. Guindon, 2013 CAF 153, la Cour d’appel fédérale réitérait que le ministre ne peut limiter, par le truchement de directives administratives, l’exercice d’un pouvoir discrétionnaire conféré par la loi, en l’occurrence par le paragraphe 220(3.1) L.I.R.

Sociétés – 250 M$ de revenus bruts

Un autre changement important est celui concernant les sociétés (et leurs entités liées) ayant des recettes brutes supérieures à 250 M$ pendant au moins deux des cinq dernières années, lesquelles verront généralement leur demande examinée dans le cadre du programme limité.

Dossiers inadmissibles au PDV

L’ARC a également énuméré, de manière non limitative, des situations où un dossier ne pourra pas, de facto, se qualifier au PDV, notamment dans le cas :

- d’une deuxième demande de PDV par le même contribuable (à moins de circonstances indépendantes de la première divulgation ainsi que de la volonté du contribuable);

- d’une demande se rapportant à une personne mise sous séquestre ou en faillite;

- d’un choix exercé par le contribuable selon une disposition législative lui permettant d’obtenir un traitement particulier pour certaines de ses transactions (art. 216 L.I.R. par exemple);

- d’une demande postcotisation d’allègement des pénalités et des intérêts;

- d’une demande se rapportant à une question de prix de transfert.

Quant à ce dernier point, les demandes en prix de transfert devront être transmises directement au Comité de revue des prix de transfert pour une étude en vertu du paragraphe 220(3.1) L.I.R.

Divulgation anonyme

À compter de mars 2018, il ne sera plus possible de faire une divulgation volontaire anonyme. Rappelons qu’en 2007, l’ARC avait introduit la possibilité pour un contribuable d’entamer des discussions avec un agent responsable des divulgations volontaires et de recevoir différents avis sous le couvert de l’anonymat pendant une période d’au plus 90 jours. Ces discussions se voulaient informelles, non contraignantes et permettaient, dans le cas où une divulgation était complète, d’obtenir des avis ciblant une situation particulière et donnant un aperçu des répercussions fiscales potentielles.

Cette avenue sera donc remplacée par une alternative qui semble moins intéressante, à savoir des « discussions préalables à la divulgation ». Celles-ci ne permettront au contribuable d’obtenir que de l’information générale sur le processus du PDV, les allègements offerts et les risques reliés à l’inobservation des lois fiscales.

Il est également important de noter que les contribuables ayant fait une demande de divulgation anonyme avant l’entrée en vigueur de ces nouvelles règles devront obligatoirement divulguer leur identité à l’ARC au plus tard le 28 février 2018 afin de bénéficier des allègements offerts sous l’ancien régime (voir la Circulaire d’information IC00-1R5).

Critiques

Il va sans dire qu’à la publication du projet de modification du PDV par l’ARC en juin 2017, plusieurs joueurs de la communauté fiscale canadienne ont réagi. De sérieuses préoccupations étaient soulevées par l’Institut canadien des comptables agréés dans une publication datée du 8 août 2017. Ces critiques visaient notamment la dichotomie du traitement fiscal entre l’ensemble des contribuables canadiens et les sociétés ayant un revenu brut de plus 250 M$, ainsi que la difficulté d’anticiper les conséquences fiscales d’une divulgation en raison de la nouvelle classification des dossiers dans l’un des deux programmes (programme général ou limité), pouvant mener à une chute importante du recours au PDV. Finalement, eu égard à la Circulaire d’information IC00-1R6, la perte de discrétion des fonctionnaires de l’ARC quant aux allègements offerts aux contribuables, contrairement à ce qu’elle prétend, risque néanmoins de faire entorse aux enseignements de la Cour d’appel fédérale les arrêts Stemijon Investments et Guindon mentionnés ci-dessus.

Conclusion

Historiquement, le succès du PDV était intimement relié à la possibilité pour les contribuables et leurs représentants de prévoir le résultat de leur divulgation volontaire avec un certain degré de certitude. Par l’entrée en vigueur de ces nouvelles directives, un doute sérieux subsiste quant aux avantages conférés par le recours au programme dès le printemps 2018. D’ailleurs, ce problème se reflétera également dans le cadre des divulgations volontaires au provincial puisque malgré le statu quo des règles du PDV de Revenu Québec, la possibilité de divulgation sous le couvert de l’anonymat deviendra complètement obsolète en regard des échanges de renseignements entre autorités fiscales. Dans tous les cas, les modifications pourraient bien avoir l’effet contraire à l’objet initial du programme, à savoir que les praticiens de la fiscalité seront désormais appelés à sérieusement soupeser les avantages et les risques reliés à une divulgation volontaire, particulièrement dans les scénarios susceptibles d’interprétation quant au caractère grave ou pas de l’inobservation.

* Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 23, numéro 1, du mois de mars 2018.