En planification de retraite, il est fréquent de croire que des programmes fédéraux comme le Supplément de revenu garanti (SRG) ou l’allocation au conjoint ne s’adressent qu’aux gens à faible revenu. Pourtant, certaines personnes ou certains couples disposant d’un patrimoine confortable peuvent y avoir droit si leur revenu imposable est temporairement réduit. Comme ces programmes reposent exclusivement sur le revenu imposable, et non sur la valeur du patrimoine, une stratégie de décaissement judicieuse peut créer des années d’admissibilité inattendues à ces mesures fiscales.

Même si ces situations ne sont pas la norme, elles méritent d’être analysées avec attention : comprendre les seuils et les interactions des programmes publics peut apporter une valeur ajoutée dans certains contextes précis.

Voici un exemple d’un couple qui illustre bien comment les régimes publics peuvent transformer un plan de décaissement.

Cas concret

Prenons le cas de Madame, 55 ans, et Monsieur, 63 ans. Ils sont déjà à la retraite. Leur coût de vie commun est d’environ 50 000 $ par année en dollars d’aujourd’hui. Ce coût est cohérent avec leur situation financière.

Monsieur détient les placements suivants : REER d’une valeur de 300 000 $, CELI pleinement maximisé de 130 000 $ et des placements non enregistrés de 140 000 $. Madame possède un REER de 230 000 $ ainsi qu’un CELI également maximisé de 120 000 $. Leur patrimoine disponible pour leur retraite avoisine 925 000 $ l.

À première vue, il s’agit d’un couple typique de la classe moyenne : ils ont eu des revenus de travail stables et une bonne discipline d’épargne. Dans ce contexte, les programmes comme le SRG ou l’allocation au conjoint sont souvent écartés d’emblée. Pourtant, une analyse plus poussée démontre qu’ils peuvent y devenir admissibles lorsque certaines conditions sont réunies.

Décaissement en trois phases

La stratégie de décaissement mis en place pour ce couple peut se diviser en trois phases de décaissement.

Durant les trois premières années, le coût de vie est financé par des retraits REER/FERR combinés à l’utilisation des placements non enregistrés. L’objectif est d’équilibrer les revenus entre les conjoints et de lisser leur taux d’imposition. Cette période est mise à profit pour effectuer des retraits de REER pendant que Monsieur n’est pas encore admissible à la pension de la Sécurité de la vieillesse (PSV). Ils cesseront par la suite de retirer des REER pendant une année pour vivre sur les placements non enregistrés uniquement afin de réduire le plus possible les revenus de l’année qui déterminera leur admissibilité à l’allocation et au SRG.

Monsieur demande sa PSV à son 68e anniversaire. Il devient admissible au SRG, tandis que Madame devient admissible à l’allocation au conjoint pour les années suivantes. En effet, les programmes tels que le SRG et l’allocation sont reliés au versement de la PSV, pour être en mesure de les recevoir, il faut recevoir la PSV.

Il y a donc un volet stratégique au versement de la prestation de la PSV. Le report permet la bonification de la PSV, mais pas la bonification des autres programmes. Il devient pertinent d’évaluer l’option la plus avantageuse.

Dans notre cas, le montant annuel de la PSV est de 8 700 $, mais il peut être reporté jusqu’à 70 ans pour une bonification maximale de 36 %. Dans ce dossier, les analyses démontrent que Monsieur a intérêt à demander sa PSV à 68 ans. Ce choix permet de bénéficier partiellement du report tout en maintenant un niveau de revenu suffisamment bas pour favoriser l’admissibilité de madame à l’allocation. Il maintient un niveau de revenu limité durant certaines années et permet cette admissibilité à l’allocation au conjoint étant donné leur écart d’âge.

Pour madame, le scénario optimal est le report à 70 ans du moment où elle commence à toucher la PSV. Le revenu garanti et indexé à vie procuré par cette rente constitue une protection intéressante contre le risque de longévité, particulièrement dans une optique de sécurité financière à long terme.

SRG et allocation au conjoint : le cœur de la valeur ajoutée

C’est ici que la stratégie prend tout son sens. Pour les quatre années suivant les 68 ans de Monsieur, notre stratégie de vider les placements non enregistrés et d’utiliser une partie des actifs dans les CELI permet au couple d’être admissible à :

- l’allocation au conjoint pour Madame, estimée entre 8 600 $ et 15 600 $ par année ;

• des prestations de SRG pour Monsieur, estimées entre 5 300 $ et 7 850 $ par année.

Ces prestations sont non imposables et ne tiennent pas compte de la valeur des actifs. Ils permettent donc de financer une portion du coût de vie et de laisser l’argent accumulé dans les REER continuer à travailler à l’abri de l’impôt.

Advenant un manque à gagner, ce sont des retraits des placements non enregistrés en premier lieu et du CELI qui seront privilégiés selon les besoins, et ce, jusqu’à l’obligation du retrait minimal du FERR à partir de 71 ans pour Monsieur.

Cette approche de décaissement permet de créer des années de revenu imposable très faible, notamment entre 60 et 65 ans pour Madame. En finançant le coût de vie à partir du CELI plutôt que de sources imposables, le revenu fiscal demeure artificiellement bas.

Dès que ce revenu diminue sous certains seuils, les programmes publics deviennent un véritable outil de planification. La présence d’un CELI bien capitalisé joue ici un rôle central.

Et le RRQ dans tout ça ?

Qu’en est-il du moment optimal où les membres de ce couple devraient commencer à toucher leur prestation de retraite du Régime de rentes du Québec (RRQ) ? Dans leur cas, Madame aurait droit à 9 000 $ par année à 65 ans, tandis que Monsieur recevrait 11 000 $. Ces montants seront bonifiés en les reportant jusqu’à 72 ans, à raison de 8,4 % par année après 65 ans.

Il faut ici évaluer non seulement la bonification de la rente, mais aussi l’effet du moment du déclenchement sur les années précédentes : une demande hâtive augmente le revenu imposable et nuit à la stratégie en réduisant l’admissibilité à d’autres prestations. Dans notre situation, le report est avantageux, car en plus d’offrir des rentes bonifiées, il crée une fenêtre de faible revenu imposable qui peut être financièrement très avantageuse, étant donné à l’admissibilité temporaire au SRG et à l’allocation.

Dans un dossier où la valeur nette avoisine les 1 M$, il est facile d’écarter spontanément ces programmes. Pourtant, avec des retraits REER reportés et un coût de vie financé temporairement par des sources non imposables, le revenu déclaré par un couple de clients peut demeurer sous les seuils requis ce qui ouvre l’accès à des prestations significatives.

Au total, ces quatre années peuvent générer entre 55 000 $ et 70 000 $ en prestations non imposables pour le couple. C’est l’équivalent de plus une année de coût de vie pour ce couple, ce qui est notable.

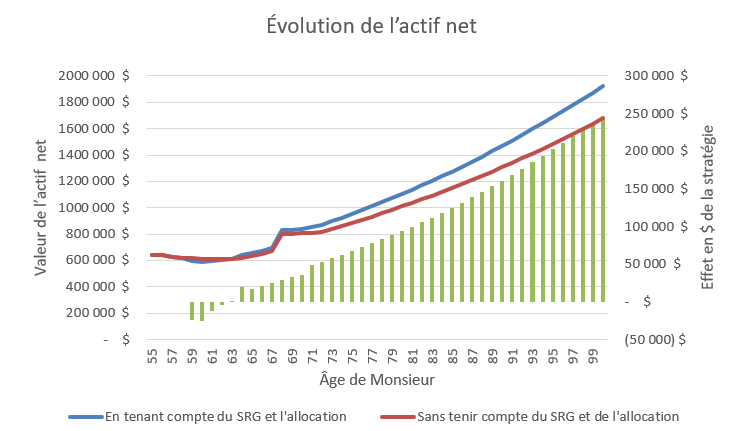

De plus, comme le montre le graphique suivant intitulé « Évolution de l’actif net », l’implantation de la stratégie accroît la valeur de l’actif net du couple de plus de 200 000 $ lorsque Monsieur aura atteint 95 ans, ce qui est non négligeable.

Pour consulter ce graphique en grand format, cliquez ici.

Ce cas montre que la planification financière ne peut se limiter à aligner les retraits REER et les revenus de placement. Les régimes publics, lorsqu’ils sont compris dans les moindres détails, deviennent une composante à part entière d’un bon plan de décaissement.

Bien connaître ces programmes ne sert pas uniquement les ménages à faible revenu. Cela permet aussi de créer, pour certains clients au patrimoine confortable, des fenêtres temporaires de faible revenu fiscal où la valeur du conseil devient tangible, mesurable et souvent inattendue. C’est précisément là que l’expertise du conseil fait toute la différence.