Le marché de la clientèle à valeur nette élevée (HNW – high net worth) prend une importance croissante dans le secteur du conseil financier. Pourtant, toutes les firmes ne sont pas équipées de la même façon pour la servir.

Selon le Pointage des courtiers québécois, les conseillers en placement accordent une importance moyenne de 8,8 sur 10 aux produits et services offerts par leur firme qui visent à les aider à servir ces clients. En moyenne, ils donnent une note de 8,1 à leur firme. De plus, 18 % des répondants à ce sondage se disent insatisfaits du soutien de leur firme à cet égard (notes de 0 à 6), alors que 55 % lui attribuent une note de 9 ou 10. Cette proportion d’insatisfaits montre qu’un segment de conseillers demeure critique quant à la capacité des firmes à répondre à des besoins de plus en plus complexes.

Dans le plein exercice, un client à valeur nette élevée détient généralement plus de 2 millions de dollars (M$) d’actifs. Dans le courtage multidisciplinaire, la barre se situe plutôt entre 1 M$ et 2 M$.

Dans les deux cas, l’offre varie beaucoup selon le modèle d’affaires du courtier et peut dépasser largement la gestion de portefeuille : services bancaires privés, planification financière et fiscale avancée, accès à des comptes multidevises, services transfrontaliers, gestion de fiducies et de sociétés de portefeuille, philanthropie et conciergerie.

Au cours des dernières décennies, les courtiers de plein exercice ont pour beaucoup élargi l’éventail de services offerts, mais les attentes des conseillers et de leurs clients ont aussi progressé. Certains irritants reviennent parmi les répondants insatisfaits : délais d’attente pour les services de spécialistes, manque de soutien direct, services bancaires privés absents, etc.

Un conseiller résume : « Les planificateurs font bien leur travail, mais il manque de personnel et les clients doivent attendre très longtemps. C’est inacceptable. » Un autre insiste sur l’exigence relationnelle propre aux familles fortunées : « Nous devons améliorer notre niveau de service bancaire haut de gamme : il est important de rappeler les clients et de répondre rapidement à leurs appels, car sinon, ce n’est pas un programme bancaire haut de gamme qui survivra. »

La demande de comptes multidevises et de solutions pour les clients ayant des intérêts aux États-Unis revient souvent. Adam Elliott, président et chef de la direction d’iA Gestion privée de patrimoine (iAGPP), précise que de nombreux conseillers utilisent déjà la plateforme de la firme pour les clients qui déménagent aux États-Unis. « Nous avons un bon partenariat avec notre division d’assurance PPI. Nous partageons le service avec eux côté planification financière et fiscale. C’est disponible pour des clients de 1 M$ et plus. » Les équipes qui administrent parfois 500 M$ gèrent elles-mêmes une partie de ces services en interne. iAGPP joue alors un rôle d’appoint et maintient une offre de soutien jugée concurrentielle sur le marché, selon lui.

Chez Valeurs mobilières Desjardins (VMD), la note liée aux services pour les clients à valeur nette élevée est en légère baisse par rapport à 2024, ce qui étonne David Lemieux, vice-président et directeur général de VMD. « Nous avons mis en place un service d’onboarding VIP pour cette clientèle pour nous assurer que leur arrivée chez nous se passe bien. Nous avons des coaches en transfert d’entreprise, ce qui nous permet de bien gérer nos entrepreneurs qui sont en transition. Nous avons accès aux banquiers privés. […] Nous continuons à essayer d’offrir tous les services, par exemple l’offre philanthropique, ce que nous n’avions pas chez VMD auparavant. »

Pour fluidifier les dossiers complexes (sociétés de gestion, fiducies), VMD a également mis en place une ligne directe vers un service spécialisé pour les ouvertures de comptes complexes ou de grande valeur, évitant de passer par le système de billetterie standard. Les conseillers y voient un gain de temps et d’efficacité dans le traitement de leurs dossiers stratégiques, indique David Lemieux. Il souligne que les goulots d’étranglement ont été résorbés et que le positionnement concurrentiel de VMD sur ce segment est plus solide que jamais.

Chez RBC Dominion valeurs mobilières (RBC DVM), la note demeure stable à 9,5 sur 10. Jérôme Brassard, vice-président et directeur général régional pour le Québec, met en avant la synergie avec la banque privée : « Nous profitons de l’expertise de la division de banque privée spécialisée dans les familles fortunées de RBC. Ces clients aiment avoir un seul point de contact. Ils ont leurs investissements et leurs planifications financières avec nous. Nos collègues de la banque privée prennent en charge leurs besoins bancaires particuliers. C’est un super partenariat. » L’approche intégrée, avec un point de contact unique coordonnant les services d’investissement, de planification et bancaires, y compris internationaux, est un avantage distinctif, estime Jérôme Brassard.

Simon Lemay, premier vice-président et directeur national Québec et Atlantique chez Financière Banque Nationale, confirme que l’offre de banque privée n’a pas beaucoup évolué récemment. Il souligne plutôt un ajustement en fonction des besoins réels. « Nos clients sont relativement sophistiqués. Certains services bancaires privés ne leur sont pas toujours nécessaires. [..] Nous essayons constamment de trouver un équilibre entre la gestion privée et une offre bancaire qui viendrait satisfaire les clients sans être onéreuse. »

Angle mort des courtiers

Les conseillers liés à des courtiers multidisciplinaires accordent à leur firme la note moyenne de 7,0 pour les produits et services HNW. L’importance moyenne pour ce critère s’élève à 8,2 sur 10. En tout, 34 % des sondés sont insatisfaits (notes de 0 à 6) par rapport à 38 % de satisfaits (9 ou 10). Cette forte part d’insatisfaits reflète souvent l’absence de services structurés plusieurs conseillers notent le critère même lorsqu’il ne s’applique pas à leur firme, ce qui tire la moyenne vers le bas. Mais elle révèle aussi un besoin latent : un angle mort qui pourrait être transformé en avantage stratégique.

Les avis des répondants illustrent cette frustration : « Il n’y a pas de soutien. C’est élitiste. »« Les HNW sont désavantagés ici. Même notre accès en ligne est archaïque par rapport à celui de nos concurrents », dit un autre. « Nous devons nous différencier des banques : je développe un client à plus de 1 M$, puis la banque arrive et propose des services HNW. Nous devons nous réveiller », juge un troisième.

Plusieurs firmes semblent limiter la gamme de services offerts. Certaines concluent des ententes ponctuelles avec des partenaires. Pour beaucoup, le modèle repose sur l’autonomie des conseillers à eux de bâtir leur réseau de fiscalistes, notaires et planificateurs, et d’en assumer le coût.

La définition de « services pour clients à valeur nette élevée » varie d’une firme à l’autre. Certaines privilégient une diversité de la gamme de produits financiers, d’autres la planification avancée, les services bancaires privés ou la philanthropie. L’accès à des comptes multidevises — pas seulement en dollars américains — et les services transfrontaliers figurent aussi parmi les attentes récurrentes des conseillers qui accompagnent la clientèle fortunée.

Chez Gestion de patrimoine Assante CI, par exemple, un sondé note que l’offre de planification avancée est jugée « exceptionnelle si et seulement si le courtier confie à 100 % la gestion des actifs à une offre interne ». Un de ses services de clientèle privée est réservé aux clients ayant un actif de plus de 3 M$, précisait Éric Lauzon en juillet alors qu’il était vice-président développement des affaires d’Assante, tout en rappelant qu’il existe d’autres types de service pour tous les clients, selon le profil.

Chez Investia, certains sondés aimeraient obtenir une offre différenciée face aux banques pour les clients fortunés. Louis H. DeConinck, président d’Investia, leur répond que le courtier est un distributeur, sans produits maison, et laisse aux conseillers le choix de leurs partenaires (fiscalité, comptabilité, etc.) afin de développer cette clientèle. Il insiste sur l’architecture ouverte (produits provenant de 80 émetteurs de fonds), qui permet de composer des portefeuilles avancés pour répondre aux besoins de ces clients.

Chez Gestion de patrimoine SFL, un service de banque privée est accessible à certains conseillers ayant des blocs d’affaires importants, avec du financement sur mesure pour les clients entrepreneurs, précise Rachel Simard, vice-présidente principale, Réseaux partenaires chez Desjardins.

Groupe financier PEAK privilégie l’indépendance des conseillers. La firme mise sur l’accès à une large gamme d’outils financiers sans développer ses propres fonds afin d’éviter tout biais commercial. Elle offre notamment l’accès à des fonds négociés en Bourse (FNB) et des fonds à frais réduits. Cette stratégie permet aux conseillers de répondre librement aux besoins particuliers de leurs clients, affirme Robert Frances, président du conseil et chef de la direction du Groupe financier PEAK.

Le programme « MICA Signature », de MICA Cabinets de services financiers, propose quant à lui une prise en charge personnalisée des clients fortunés, précise le président, Gino-Sébastian Savard. « Ce qu’on veut, c’est aider les professionnels du client. […] Les clients à valeur nette élevée ont souvent vendu leur entreprise ou se préparent à la vendre. Ils veulent savoir dans quel ordre faire les choses. Là, c’est de la fiscalité, plus seulement du conseil financier. La première rencontre est gratuite, mais des honoraires sont ensuite facturés si une planification fiscale approfondie est nécessaire. L’objectif est d’éviter les erreurs coûteuses aux clients.

Ce type d’approche montre que, même sans infrastructure bancaire privée, certaines firmes peuvent offrir un accompagnement grâce à des équipes spécialisées et des honoraires adaptés.

Avec la collaboration d’Alizée Calza et Guillaume Poulin-Goyer

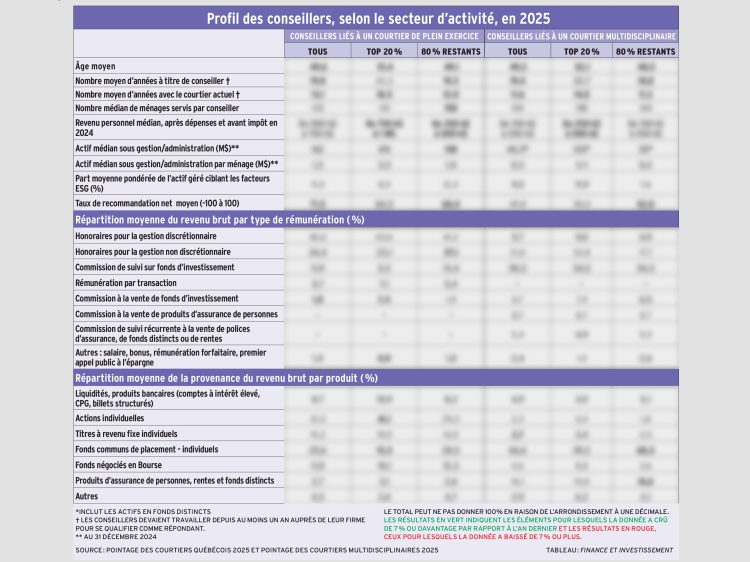

Pour voir ce tableau, cliquez ici.