Délégation de responsabilités à l’Organisme canadien de réglementation des investissements (OCRI), réduction de la charge réglementaire et optimisation des coûts pour l’industrie, arbitrage réglementaire : l’Autorité des marchés financiers (AMF) répond aux avis de responsables de la conformité recueillis à l’occasion du Pointage des régulateurs 2025.

Finance et Investissement (FI) : Comment interprétez-vous la progression de la satisfaction générale à votre égard en 2025 par rapport à 2024 ?

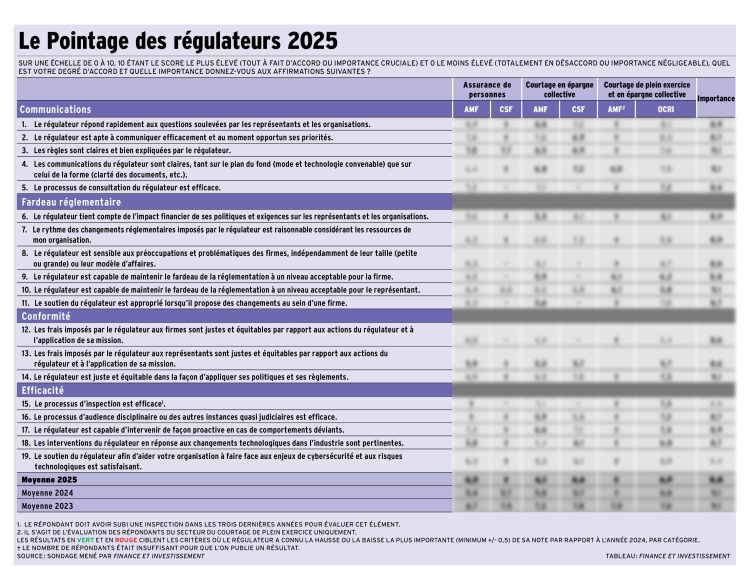

AMF : Nous nous réjouissons de ce niveau de satisfaction. L’AMF travaille en continu afin de bonifier sa prestation de services à l’égard des consommateurs et des joueurs de l’industrie et d’adapter l’encadrement à un environnement financier qui évolue très rapidement et apporte son lot de défis.

FI : Nombre de répondants du secteur de l’épargne collective évoquent un inconfort par rapport aux frais imposés par l’AMF en regard des ajustements attendus. Les deux avis suivants le résument : « Dans la mesure où l’Organisme canadien de réglementation des investissements (OCRI) récupère des responsabilités de l’AMF, on trouverait normal que l’AMF diminue ses frais. » « La justification pour l’AMF de [facturer] des frais d’inscription et déléguer les fonctions à l’OCRI, c’est dur à comprendre. » Que leur répondez-vous ?

AMF : Voir la réponse à la question suivante.

FI : La proposition de tarification des courtiers membres de l’OCRI a fait l’objet d’une consultation de l’OCRI et doit être (ou a été) approuvée par l’AMF. Or, certains répondants ciblent divers inconvénients potentiels du modèle de tarification, dont celui-ci : « La proposition désavantagera les courtiers ayant un plus grand nombre de conseillers et servant le marché de masse en facturant le nombre d’individus. Comme elle perçoit aussi un pourcentage des revenus, elle nous forcera à exclure certains revenus pour les emmener ailleurs dans notre structure [d’entreprise]. » Est-ce que cette perception est juste par rapport au modèle de tarification intégré du 30 janvier 2025 ?

AMF : Le nouveau modèle intégré de tarification des courtiers membres de l’OCRI permet d’harmoniser et d’uniformiser la levée des cotisations pour les différents types d’adhésion à cet organisme. Il s’appliquera uniformément à l’ensemble des membres, y compris les sociétés inscrites à titre de courtier en placement autant qu’à titre de courtier en épargne collective. L’OCRI a déterminé que les produits générés et le nombre de personnes autorisées constituaient le moyen le plus uniforme et vérifiable d’évaluer l’ensemble des membres quant aux ressources réglementaires consacrées à l’encadrement de leurs activités.

Il est important de rappeler que le modèle de tarification intégré ne s’applique pas aux courtiers en épargne collective réputés membres pendant la période de transition, mais qu’une cotisation réduite, établie proportionnellement aux services offerts et fondée sur la base de recouvrement des coûts, sera facturée pendant cette période.

FI : Certains répondants jugent que de faire affaire au Québec engendre un coût plus élevé qu’ailleurs au Canada, notamment en raison des différents organismes de réglementation (AMF, CSF, OCRI), et le nouveau modèle de tarification de l’OCRI ne ferait qu’élargir cet écart défavorable aux courtiers du Québec, qui doivent composer avec la Chambre de la sécurité financière (CSF). Est-ce que cette perception est juste par rapport aux coûts réels que doivent assumer les courtiers ?

AMF : L’AMF a adopté plusieurs initiatives dans les dernières années afin de réduire le fardeau des personnes inscrites et optimiser l’encadrement du secteur. Ces initiatives incluent les travaux effectués en soutien du regroupement de l’OCRCVM et de l’ACFM sous un OAR unique, soit l’OCRI. De plus, en 2023, l’AMF a délégué à l’OCRI l’inspection des courtiers en épargne collective et l’inscription des personnes physiques inscrites agissant pour le compte de ces courtiers. L’AMF mène de plus en ce moment des travaux, en coordination avec les Autorités canadiennes en valeurs mobilières (ACVM), visant à déléguer à l’OCRI l’inscription des sociétés inscrites à titre de courtier en placement, courtier en épargne collective et courtier en dérivés. Nous croyons que ces initiatives permettront d’optimiser l’encadrement et réduire les coûts applicables aux personnes inscrites. L’AMF prend note des préoccupations du secteur et explore présentement un ensemble de pistes de solutions afin d’optimiser la charge de conformité et la tarification applicable aux personnes inscrites.

Par ailleurs, le projet de loi no 92 déposé le 8 avril dernier à l’Assemblée nationale du Québec devrait amener des gains d’efficience supplémentaires en optimisant l’encadrement du secteur. Nous sommes à évaluer les impacts du dépôt du projet de loi par le gouvernement du Québec, qui pourrait avoir une incidence sur les coûts liés à l’encadrement réglementaire des courtiers du Québec en comparaison avec leurs homologues exerçant des activités ailleurs au Canada. Nous ne ferons pas de commentaire durant la période liée à l’étude du projet de loi par l’Assemblée nationale.

FI : Certains répondants déplorent le rythme élevé des changements réglementaires imposés considérant ses ressources et ont l’impression que les régulateurs sous-estiment l’effet de leurs politiques. Un répondant résume : « Pour bien développer des règles, il faut prendre le temps de consulter et tenir compte de la rétroaction reçue. Pour bien mettre en œuvre des règles, il faut avoir le temps de construire solidement les bases, former les gens, etc. Or, au cours de la dernière décennie, les initiatives réglementaires empêchent les entreprises de l’industrie de progresser adéquatement, les ressources étant toutes accaparées par le [volet] réglementaire. C’est une excellente façon d’étouffer l’industrie, et en particulier l’innovation. Il faut être mesuré et prioriser, plutôt que changer sans cesse et sans réserve. » Que leur répondez-vous ?

AMF : L’AMF s’est engagée dans son plan stratégique à optimiser la charge de conformité et informe l’industrie de ses initiatives à venir à travers plusieurs secteurs d’activité et qui nécessiteront une rétroaction de sa part.

L’AMF vise également à ce que les assujettis disposent d’une période suffisante afin de répondre aux consultations, compte tenu de l’ensemble des projets. Elle a d’ailleurs, de concert avec les autres ACVM, récemment prolongé la période de consultation associée à certaines consultations réglementaires afin de donner plus de temps aux participants au marché pour fournir leurs commentaires.

Finalement, lorsque l’AMF apporte des modifications à sa réglementation ou à ses attentes, elle lance une consultation publique à laquelle toute personne intéressée est invitée à participer. Tous les commentaires reçus sont analysés et pris en compte, incluant les délais requis pour mettre en œuvre les modifications proposées. Par exemple, en réponse aux commentaires reçus dans le cadre des consultations concernant le Règlement sur le traitement des plaintes et le règlement des différends dans le secteur financier, elle a accordé une période de transition de près de 18 mois entre la publication du règlement et son entrée en vigueur pour assurer l’implantation de ce nouveau cadre.

Elle invite par ailleurs les acteurs de l’industrie à participer à ces consultations et à faire valoir leur point de vue. Celles-ci visent par exemple à améliorer certains processus administratifs, comme l’administration de la période probatoire, faciliter la mobilité de la main-d’œuvre ou à éliminer certains irritants administratifs.

Toutefois, l’AMF doit parfois réagir rapidement afin d’adapter son encadrement réglementaire aux tendances émergentes du marché, incluant la progression des nouvelles technologies, produits et modèles d’affaires, ou pour répondre aux préoccupations identifiées en matière de protection des investisseurs.

FI : Selon un répondant, l’AMF devrait réduire la charge, notamment lorsque plusieurs activités tombent sous l’égide de différents types de réglementation simultanément. « Par exemple, un simple courriel envoyé par erreur peut être considéré comme un incident de confidentialité nécessitant une déclaration à la Commission d’accès à l’information du Québec (CAI), une déclaration à l’AMF dans le cadre de la gestion des plaintes, tout en devant aussi être déclaré séparément à l’AMF comme un potentiel incident cybernétique. Dans de tels cas, les impacts réels liés au courriel initial sont souvent bien moindres que le fardeau imposé par les exigences réglementaires. »

AMF : Les activités exercées dans le secteur financier peuvent effectivement être assujetties à plusieurs encadrements qui visent des objectifs se voulant complémentaires. C’est le cas notamment lorsque l’entreprise conserve, dans le cadre de ses activités, des renseignements personnels au sujet de ses clients. Elle doit alors veiller à conserver ces renseignements de façon à satisfaire à la fois les exigences établies dans l’encadrement administré par l’AMF et celui administré par la CAI. Dans ces cas, il peut être pertinent que plusieurs exigences soient applicables à la suite d’un incident de cybersécurité, car ces exigences visent des objectifs distincts.

En vertu du Règlement sur la gestion et le signalement des incidents de sécurité de l’information de certaines institutions financières et des agents d’évaluation du crédit, l’AMF a prévu un seuil de matérialité pour les incidents devant lui être signalés par les institutions financières et les agents d’évaluation du crédit. Ainsi, ce ne sont pas tous les incidents qui devront lui être signalés : il s’agit des incidents qui auront été signalés aux dirigeants ou gestionnaires ayant un risque d’occasionner des répercussions négatives.

L’AMF cherche en continu à optimiser la charge de conformité des assujettis ainsi que ses processus. De plus, l’AMF vise à adopter une réglementation harmonisée à travers les différents secteurs et se concerte avec ses homologues afin de limiter l’application d’exigences réglementaires duplicatives.

Nous vous invitons à nous soumettre vos commentaires et suggestions d’amélioration à l’AMF en contactant les équipes responsables de l’encadrement du secteur applicable à vos activités.

FI : Que répondez-vous à cette proposition de réduction de la charge réglementaire : « L’AMF devrait élargir l’application du principe voulant que d’offrir à un client l’accès à un document soit l’équivalent à sa livraison auprès du client, aussi désigné “access = delivery”, aux fonds d’investissement pour minimiser les enjeux d’impression et d’envois postaux. »

AMF : L’AMF, en collaboration avec les ACVM, a déjà publié un projet de modification visant la mise en œuvre d’un modèle fondé sur l’accès à l’intention des fonds d’investissement qui sont des émetteurs assujettis. Or, les commentaires reçus nous ont convaincus de revoir cette proposition. Nous travaillons toujours sur un projet qui modernisera les pratiques actuelles de transmission des documents d’information continue des fonds d’investissement tout en répondant aux besoins des investisseurs.

FI : Le risque d’arbitrage réglementaire entre les fonds communs et les fonds distincts préoccupe certains responsables de la conformité. Certains proposent une harmonisation des règles, dont ce répondant : « Le CCRRA a récemment annoncé son intention de maintenir le mode de rémunération par rétrofacturation de commissions en fonds distincts. En fonds communs, la pratique ne semble pas sur le point d’être acceptée. Pourtant, en tant que régulateur intégré, l’AMF a toujours été en faveur d’adopter des règles équivalentes pour des produits semblables. Dans ce cas, il est difficile de voir de la cohérence. Ce mode de rémunération devrait être accepté autant en fonds communs qu’en fonds distincts, de manière à assurer un accès au conseil aux petits investisseurs et un accès à la profession aux jeunes conseillers, surtout dans le secteur indépendant. » Qu’en pensez-vous ?

À titre de régulateur intégré, l’AMF porte une attention particulière à l’harmonisation de l’encadrement pour des produits similaires. Les fonds communs de placement (ou organismes de placement collectifs, OPC) présentent des similarités avec les fonds distincts, mais comportent également des distinctions quant à leurs caractéristiques et leurs modèles de distribution. Le mode de rémunération par rétrofacturation en assurance est d’ailleurs appliqué de manière élargie à plusieurs produits offerts par les assureurs. À l’issue d’une consultation amorcée en septembre 2022, le CCRRA et les Organismes canadiens de réglementation en assurance (OCRA) ont conclu que le mode de rémunération avec rétrofacturation présente des risques de préjudice au client et exige à tout le moins la mise en place de mesures de contrôle rigoureuses ainsi que des examens réguliers pour en assurer l’efficacité.

Le CCRRA et les OCRA ont publié pour consultation, le 8 janvier dernier, une directive consolidée sur les fonds distincts. Cette directive contient plusieurs mesures visant à harmoniser l’encadrement des fonds distincts avec celui des OPC à l’échelle pancanadienne. La directive précise notamment les mesures de contrôle attendues visant les risques associés au mode de rémunération avec rétrofacturation. L’AMF vise à implanter ces mesures au Québec et n’exclut pas des ajouts à ses instruments afin d’optimiser, lorsque possible, l’harmonisation des secteurs. En ce qui concerne les OPC, les ACVM, incluant l’AMF, ont annoncé en juin 2023 qu’ils lançaient un examen sur le recours à la rétrofacturation dans ce secteur en raison des préoccupations quant aux conflits d’intérêts pouvant découler de cette pratique. Nous nous inquiétons notamment que ce conflit d’intérêts puisse amener des personnes inscrites à dissuader des investisseurs de demander le rachat de leurs OPC, même dans le cas où il serait dans leur intérêt supérieur de le faire. Les travaux des ACVM à ce sujet sont toujours en cours. L’AMF visera l’adoption de mesures d’encadrement harmonisées, tout en tenant compte des différences entre les deux secteurs.

FI : Certains répondants ciblent des occasions d’amélioration des communications entre l’AMF et l’industrie. L’un d’eux propose : « pour les services en ligne de l’AMF, il y aurait lieu de mieux configurer pour donner plusieurs accès aux services. Par firme, ceci devient plus difficile à gérer selon la taille ». Qu’en pensez-vous ?

AMF : L’accès aux services en ligne de l’AMF est assuré par le service d’authentification gouvernemental ClicSÉQUR Entreprises, destiné aux entreprises du Québec. Une entreprise peut attribuer des droits d’accès, via des procurations, à un ou plusieurs individus. Ces procurations peuvent être configurées de manière à donner accès à l’ensemble des services ou à un sous-ensemble particulier, selon les besoins de l’entreprise.

FI : Que répondez-vous à ce participant du secteur de l’assurance : « Notre industrie connaît son lot de cabinets et de représentants douteux qui semblent avoir neuf vies auprès des régulateurs. L’AMF devrait parfois forcer le dirigeant ou le propriétaire à être le dirigeant responsable. Certains sont maîtres dans l’art de nommer des prête-noms. » Que pensez-vous de cette suggestion de « forcer le propriétaire à être dirigeant responsable » ?

AMF : Le dirigeant responsable veille à la conformité des activités du cabinet avec la Loi sur la distribution de produits et services financiers et ses règlements. Le fait d’être un dirigeant (principal ou seul actionnaire d’un cabinet) ne signifie pas que cette personne a la compétence nécessaire pour assurer la conformité des activités du cabinet avec la loi et ses règlements. Dans ces circonstances, il est préférable pour le cabinet de confier cette responsabilité à une autre personne. La personne nommée à titre de dirigeant responsable doit faire preuve d’un haut degré de professionnalisme et de compétence et disposer de l’indépendance et des pouvoirs nécessaires à l’exercice de ses fonctions. Elle demeure de plus imputable des décisions et du fonctionnement du cabinet même si elle en laisse le contrôle à une autre personne. L’AMF peut, par ailleurs, intervenir si elle est d’avis que la personne nommée dirigeant responsable d’un cabinet n’a pas les compétences requises pour exercer cette responsabilité. Elle peut notamment refuser l’inscription d’un cabinet ou exiger la nomination d’un dirigeant responsable ayant les compétences requises. De plus, l’AMF analyse l’information qui lui est communiquée sur chacun des dirigeants et des administrateurs d’un cabinet et peut refuser l’inscription d’un cabinet si elle est d’avis qu’un dirigeant ou un administrateur ne présente pas l’honnêteté ou les compétences voulues. L’AMF rappelle par ailleurs que les cabinets ont l’obligation de l’informer immédiatement lorsqu’ils cessent de faire affaire avec un autre cabinet ou un représentant autonome pour des motifs reliés à l’exercice des activités de ce dernier.

En terminant, elle invite toute personne à lui dénoncer les situations soulevées par ce répondant. Plus d’information sur le programme de dénonciation est disponible sur le site Web de l’AMF.

NDLR : FI a également sollicité la réaction de l’AMF relativement à l’aspect jugé inéquitable de la tarification proposée aux membres de l’OCRI, notamment la cotisation par personne autorisée, qui pénalise les modèles d’affaires où il y a un grand nombre de conseillers.

La réponse de l’organisme se retrouve dans le texte suivant : OCRI : avancées bienvenues malgré les irritants

FI a interrogé l’AMF quant à l’ampleur des défis en matière de cybersécurité et de développement technologique vécue par certains courtiers. La réponse de l’AMF se retrouve dans le texte suivant : Risques technologiques : le secteur a besoin de clarté.

Nous avons également interrogé l’AMF sur l’encadrement touchant les délais de traitement des plaintes ainsi que les risques de maltraitance de clients vulnérables. Consultez ses deux articles pour connaître la position du régulateur sur ces deux thèmes.

Nous vous invitons également à lire le texte suivant : AMF : autres avis et analyses.

Pour accéder au tableau, cliquez ici.