Trouver les opportunités dans les moments les plus difficiles n’est pas forcément une tâche facile, mais Assante a réussi ce tour de force, affirme Éric Lauzon, vice-président, développement des affaires et recrutement, chez Gestion de patrimoine Assante.

En raison de la pandémie actuelle, près de 95 % des employés de Gestion de patrimoine Assante et de CI financière, la compagnie mère, travaillent de la maison. Ils ont donc tous eu à mettre les deux pieds dans la technologie qu’ils le veuillent ou non. La situation a ainsi obligé les conseillers les plus réticents aux changements à utiliser la technologie.

Pour Assante, qui mise sur ce point pour s’offrir un avantage concurrentiel, cette crise se révèle être, certes une catastrophe humaine, mais aussi une opportunité. Cela fait ainsi plusieurs années que la firme investit dans la technologie de façon importante, mais les outils mis à la disposition des conseillers étaient « sous-utilisés », selon Éric Lauzon. « Je pense que maintenant, ils vont être utilisés à leur pleine valeur », ajoute-t-il.

Afin d’aider les conseillers à communiquer et travailler avec leurs clients facilement malgré la distance ou le nombre de clients, Assante investissait ainsi beaucoup dans la technologie. Le département de finance affirme que la firme investit chaque année approximativement 10-15 % de ses revenus dans la technologie.

« C’est environ 5-10 millions de dollars (M$) par année en investissement en services et en infrastructure et ça, ça exclut l’achat de compagnies complètes, commente Éric Lauzon. C’est le deuxième poste de dépense après les personnes! »

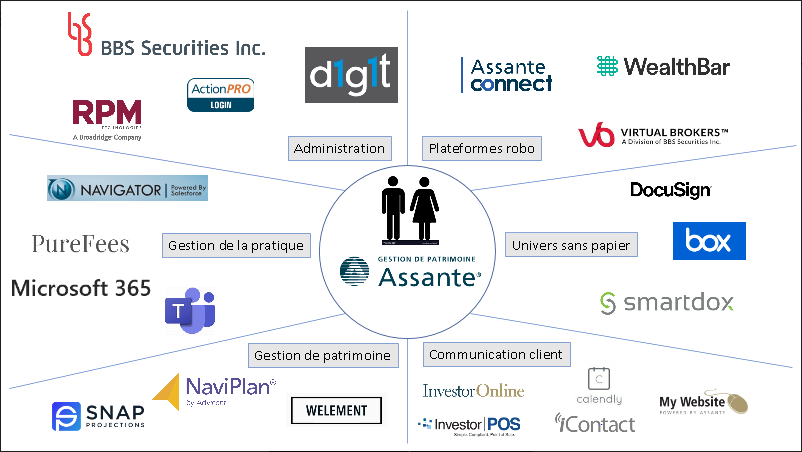

Grâce à ces investissements, Assante met au service de ses conseillers nombre des applications technologiques pour les aider dans leurs six champs d’expertise.

Un avantage concurrentiel

Éric Lauzon estime que le fait de rendre ces applications disponibles à ces conseillers offre un véritable avantage concurrentiel à Assante, et ce pour plusieurs raisons :

1) Uniformité dans l’usage des outils : c’est rare que tous les conseillers d’une firme indépendante utilisent les mêmes outils. Cela offre pourtant un effet de levier dans les connaissances. Les différents professionnels peuvent partager les meilleures pratiques et cela fait en sorte que l’amélioration des outils soit uniforme. Cela permet également aux équipes et aux conseillers de mieux travailler ensemble.

2) Plus sécuritaire : la sécurité est accrue, car le siège social peut filtrer les outils et trouver les plus sécuritaires. « Par exemple, on utilise Box pour le nuage après une recherche approfondie. Parce qu’il y a plusieurs services de nuage qui ne sont pas aussi sécuritaires », explique Éric Lauzon.

3) L’effet de levier de l’investissement : puisque le siège social aide le conseiller à payer pour ces différents services, ils sont capables d’investir plus d’argent dans chacun.

4) Les firmes achetées : Assante a acheté quatre des firmes avec lesquelles ils font affaire et qui offrent des outils pour les conseillers, à savoir BBS, Digite, Wealthbare, Virtualbrokers, ce qui leur permet d’avoir des connaissances internes des technologies et de mieux interagir avec les fournisseurs tels que Salesforce ou Microsoft.

5) Les outils peuvent s’imbriquer : Assante a travaillé afin que tous les outils qu’elle propose à ses conseillers puissent s’imbriquer. Ainsi leur CRM (customer relationship manager) est Navigator, un outil offert par Salesforce. Tous les outils de Microsoft 365 communiquent avec, tout comme Box et DocuSign, qui permet la signature électronique pour les documents.

Avoir les mêmes applications pour tous les conseillers permet également à Assante d’offrir des formations pour utiliser ces outils. La firme offre ainsi des webinaires, des téléconférences ou des formations sur place avec les conseillers pour les former. Ces trois dernières semaines, la firme a d’ailleurs offert plusieurs webinaires pour les conseillers qui n’étaient pas habitués à travailler avec certains outils technologiques.

Sortir grandit de la crise

Les conseillers vont être dorénavant bien plus familiers avec la technologie. Certains outils découverts pendant la crise vont devenir essentiels. Au-delà du travail de conseiller, les communications devraient également se modifier.

Pendant la crise, ces dernières se sont sensiblement multipliées. « C’est drôle, on est plus isolé, mais au niveau du travail je dirais que ça a augmenté notre intimité malgré notre isolement, ce qui selon moi est remarquable », note ainsi Éric Lauzon.

Selon lui, cela va laisser des traces, et les réunions virtuelles vont augmenter de manière importante par rapport à avant le coronavirus.

« Il y a juste 6 mois, je parlais par téléphone avec mon équipe qui est répartie à travers le pays. Mais je ne les voyais jamais sauf quand on se réunissait à Toronto. Maintenant, on se voit chaque semaine », témoigne-t-il avec enthousiasme.

« Je pense qu’on va tous ressortir [de cette crise] avec des pratiques qui vont être plus performantes, ce qui rendra les clients plus heureux », conclut Éric Lauzon.