Il s’agit d’une réaction tout-à-fait justifiée à la suite du ralentissement économique observé un peu partout à travers le monde. La possibilité que la Fed fasse une erreur en matière de politique monétaire en augmentant trop les taux et ainsi potentiellement faire basculer l’économie américaine en récession, a ainsi diminué de façon substantielle. Cette perspective rejoint d’ailleurs l’opinion que nous exprimons depuis le début de l’année dernière. Quant au marché boursier, il a pour sa part très bien réagi à la suite de cette perspective, affichant une forte performance pour le mois de janvier.

À la suite de l’annonce de la Fed, le dollar américain a baissé contre pratiquement toutes les devises, puisque la possibilité de voir augmenter le différentiel de taux entre lui et les devises d’autres pays s’est grandement atténuée. Le dollar canadien a bénéficié de la situation : il affiche depuis le début de l’année une augmentation d’environ 4%, ce qui lui a permis de récupérer la moitié de la baisse de 8% encaissée l’année dernière.

Ces mouvements ont pour effet d’atténuer la pression sur la Banque du Canada (BdC). En effet, elle n’aura pas à poursuivre ses augmentations de taux. Cela s’explique plus particulièrement par le fait que l’économie canadienne affiche une croissance plus anémique que l’économie américaine, et que l’inflation demeure non seulement à un niveau raisonnable, mais qu’elle risque même de baisser, entraînée par la baisse du prix de pétrole survenue l’année dernière. Nous l’affirmons pour notre part depuis le début de l’année dernière : les trois augmentations de taux d’intérêts survenues au Canada en 2018 n’étaient pas requises et ont même contribué au ralentissement important de l’économie canadienne.

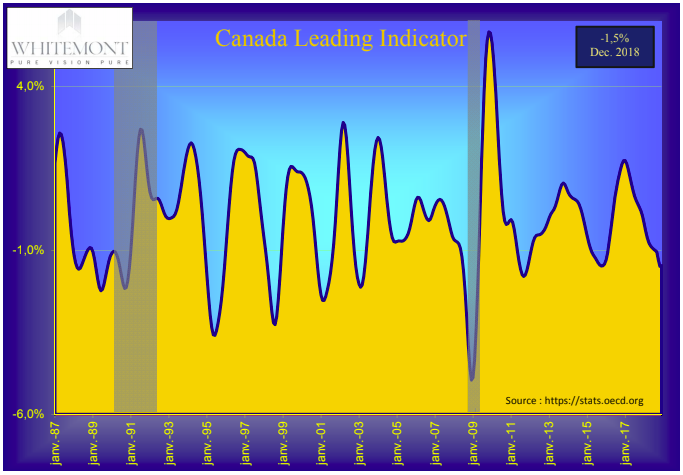

Nous pouvons d’ailleurs observer la chute constante de l’indice de Leading Indicators (voir graphique ci-dessous) depuis le début de l’année dernière, prédisant une poursuite du ralentissement de l’économie canadienne.

La bonne performance affichée par le dollar canadien au cours de la même période en raison de l’augmentation du prix de pétrole et la faiblesse du dollar américain découlant de l’annonce de la Fed, offre donc une marge de manœuvre à la BdC. La banque centrale pourrait même choisir de baisser les taux d’intérêts si les statistiques économiques démontrent un ralentissement plus accru des dépenses de consommation et de l’emploi. À suivre…

La prochaine réunion de la BdC est prévue pour le 6 mars. Nous croyons que le statu quo demeurera et que la BdC gardera les taux d’intérêts inchangés. Toutefois, peut-être verrons-nous le gouverneur de la BdC montrer autant de préoccupation que nous devant l’état de l’économie canadienne. Le cas échéant, il faudrait s’attendre à un changement de cap vers une baisse des taux quelque part vers la fin de l’année ou au début de l’année prochaine.