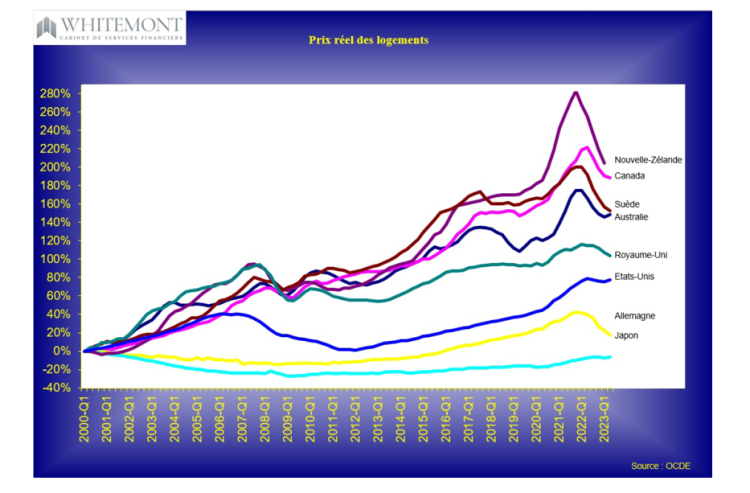

Depuis plus de vingt ans, on observe une croissance touchant le marché immobilier canadien. Déjà, nous avons exprimé une préoccupation concernant cette bulle immobilière dans des articles précédents. Le graphique suivant montre que seuls la Nouvelle-Zélande et le Canada ont vu le prix de l’immobilier augmenter de plus de 200 % depuis 2000.

Pour consulter ce graphique en grand format, cliquez ici.

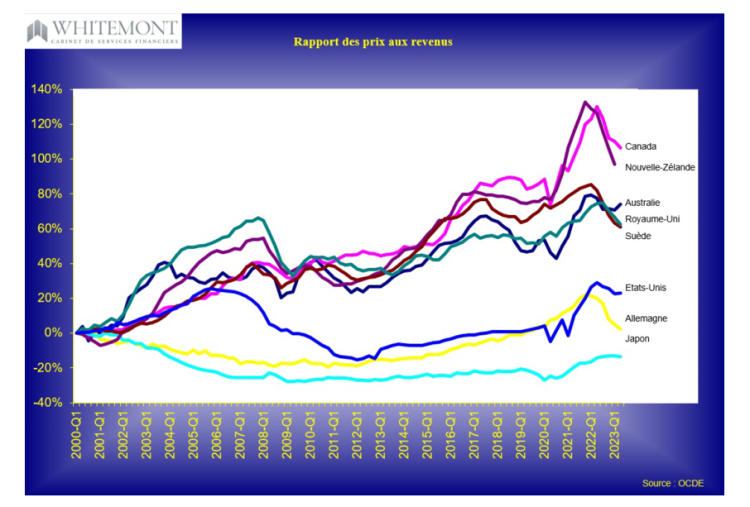

L’indice du coût du logement par rapport au revenu disponible des ménages constitue un indicateur de la valorisation immobilière. Le graphique suivant montre que le Canada occupe la première place en ce domaine, ce qui est préoccupant lorsqu’on le compare aux États-Unis. En effet, ce ratio a dépassé les 150 % l’année précédente et est actuellement à 135 %, tandis que celui des États-Unis est de 130 %. On se rappelle qu’avant la crise de 2008, le ratio avait atteint un maximum de 130 %. Si on compare l’augmentation de ce ratio depuis 2000, on constate qu’il a augmenté de 107% au Canada comparativement à seulement 23% pendant la même période aux États-Unis.

Pour consulter ce graphique en grand format, cliquez ici.

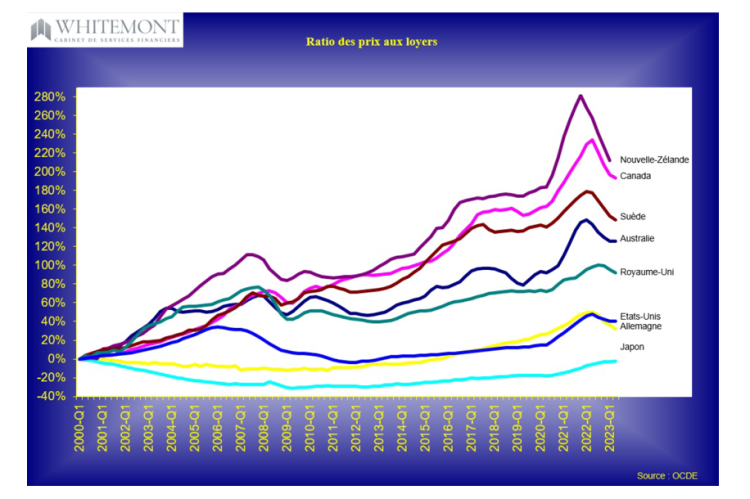

Un autre indicateur, le ratio prix/loyer, présente une perspective similaire. Il a dépassé 140% l’année dernière pour les deux pays et se trouve actuellement à 130%. On constatera dans le graphique qui suit que sa croissance depuis 2000 montre une hausse de 193% au Canada contre 40% aux États-Unis.

Pour consulter ce graphique en grand format, cliquez ici.

Afin de mieux envisager la tendance future, examinons les causes de la fulgurante augmentation touchant le secteur immobilier canadien.

La demande croissante de matières premières au cours des 20 dernières années a amené une grande partie de cette richesse à être investie dans l’immobilier, propulsant les prix toujours plus haut. La stabilité du Canada au niveau politique et économique a également attiré des immigrants fortunés dont les investissements ont renforcé la montée des prix de l’immobilier.

L’appétit pour les exportations canadiennes a, dans le même temps, incité la Banque du Canada à adopter une politique monétaire souple pour maintenir le dollar canadien à un niveau raisonnable, tout en gardant les taux d’intérêt plus bas qu’aux États-Unis. Cette politique monétaire accommodante impliquant des taux d’intérêt faibles a rendu l’immobilier plus accessible, ce qui a ainsi la bulle.

Quel est le contexte actuel ?

Depuis 18 mois, la Banque du Canada a relevé ses taux de 475 points de base, rendant le marché immobilier moins accessible. Une diminution des prix est déjà amorcée. À la suite de l’annonce faite le 25 octobre par la Banque du Canada, des experts estiment qu’elle pourrait réduire ses taux deux fois vers la fin de l’année prochaine en raison du ralentissement économique.

D’ailleurs, nous croyons que l’économie canadienne n’échappera pas la récession, ce qui générera malheureusement des pertes d’emplois. Avec la hausse des coûts hypothécaires à venir, l’impact sur l’immobilier sera probablement considérable.

Le gouvernement prévoit l’arrivée d’un million d’immigrants. En ciblant des immigrants fortunés, cela pourrait toutefois stabiliser les prix dans certaines zones.

La gestion du passif fait partie intégrante de la situation financière du client et en représente parfois même « la » plus grande part. Il est donc primordial de confier l’analyse de celle-ci à un professionnel objectif qui saura guider le client et s’assurer que celui-ci en saisisse bien la valeur. Après tout, la gestion du passif n’est-elle pas tout aussi importante que celle des actifs ?