Voici pourquoi :

Rappelons d’abord ensemble le fonctionnement de celui-ci. Contrairement au taux fixe qui demeure stable pendant toute la durée du terme, le taux variable fluctue selon le taux préférentiel des institutions financières qui lui, dépend principalement du taux d’escompte de la Banque du Canada.

Alors qu’il est généralement inférieur au taux fixe et, considérant que les taux d’intérêt n’ont pas cessé de diminuer depuis les années 90, le taux variable s’est avéré le choix le plus judicieux. Nous croyons même qu’il demeurera le meilleur choix pour les cinq prochaines années!

Le taux variable comporte plusieurs avantages. Tout d’abord, la pénalité de bris d’hypothèque avant l’échéance du terme est généralement moindre car elle ne tient pas compte du calcul du différentiel de taux et correspond plutôt à 3 mois d’intérêts.

La plupart des gens préfèrent le taux fixe puisqu’ils craignent le risque d’une éventuelle augmentation de taux qui déstabiliserait leur budget. Toutefois, les institutions financières intègrent une «surprime» visant à absorber ce risque. Nous avons effectué une analyse permettant d’évaluer la meilleure option dans le contexte actuel. Celle-ci démontre bien le coût additionnel que représente actuellement le choix d’un taux fixe. À vous de déterminer si ce risque doit être assumé par vos clients.

Nous croyons que la croissance de l’économie canadienne sera beaucoup plus faible que ce qui est anticipée présentement et nous présumons que la Banque du Canada n’augmentera pas les taux d’intérêt de façon agressive. Voici une simulation pour une hypothèque assurée :

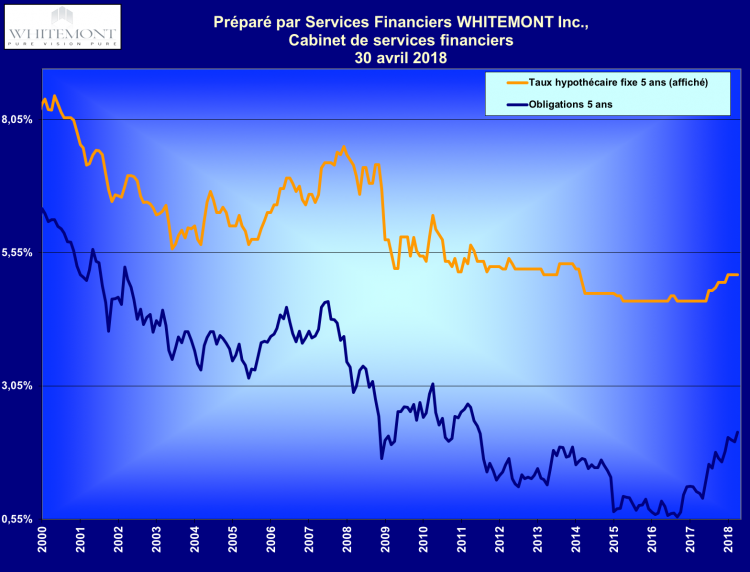

On peut actuellement comparer un taux fixe 5 ans à 3.39% avec un taux variable 5 ans à 2.45%.

Prix maison : 300 000 $

Mise de fonds : 30 000 $

Prime SCHL : 3.1 %

Taux fixe 5 ans : 3.39 %

Amortissement 25 ans

Paiements hypothécaires : 633.54 $ / 2 semaines

Solde hypothécaire dans 5 ans : 239 692 $

Si nous optons pour un taux variable de 2.45%, en présumant que celui-ci augmentera de 0.25 % tous les 6 mois jusqu’au mois de juin 2019 et par la suite, 0.25% 1 fois par année jusqu’au mois de juin 2022 (0.25 % en déc. 2018, de 0.25 % en juin 2019, 0.25 % en déc. 2019, 0.25 % en juin 2020, 2021 & 2022), le solde hypothécaire restant en fin de terme sera alors de 238 244 $.

Nous croyons que le taux d’endettement élevé des ménages canadiens empêchera la Banque du Canada d’augmenter d’autant les taux d’intérêt. Nous croyons d’ailleurs que la Banque du Canada n’augmentera les taux plus que trois fois. Ainsi, il est aisé de conclure que, même en subissant six hausses de taux, l’option de taux variable demeure tout de même le meilleur choix.

Cette conclusion est aussi valable pour des hypothèques conventionnelles, puisqu’on peut obtenir les mêmes taux que les hypothèques assurées.

Conclusion :

On aurait tendance à croire qu’il est maintenant opportun d’opter pour un taux fixe. Faux! Les scénarios précédents confirment bien que si vous êtes d’accord avec notre vision que la Banque du Canada n’augmentera pas les taux de façon plus agressive que dans nos simulations, le taux variable est l’option la plus avantageuse présentement.

De plus, puisque nous ne croyons pas que le taux directeur augmentera au rythme supposé dans les hypothèses énumérées ci-haut, nous recommandons généralement le taux variable.

Évidemment, nous analysons en détail le profil de chaque client avant toute recommandation.

Faites appel à un courtier hypothécaire afin de vous assurer que votre client bénéficie du meilleur programme disponible sur le marché.