Circonscrire le risque de survie

Tout particulier qui tirera une portion matérielle de ses revenus de retraite de ses actifs est exposé à un certain risque de survie, c’est-à-dire le risque de survivre à ses épargnes. Contrôler ce risque constituera un défi. Dès 2013, le Comité d’experts sur l’avenir du système de retraite (le Comité D’Amours) proposait d’ailleurs la création de la Rente longévité comme une solution potentielle à ce défi. Cette rente proposée aurait débuté à 75 ans mais on n’a pas donné suite à cette recommandation. Plus récemment, en 2015, le budget fédéral réduisait les retraits minimums applicables aux détenteurs de FERR âgés de 71 à 94 ans. Le retrait minimum à 71 ans passait de 7,38% à 5,28%. Quoique cette modification constituait un pas dans la bonne direction, cette nouvelle table forcera quand même le particulier à retirer un minimum de 20 % par année du solde de son FERR à partir de 95 ans.

Rente viagère différée à un âge avancé

Le budget de 2019 propose de permettre qu’une rente viagère différée à un âge avancé (« la RVDAA ») soit reconnue comme un placement admissible pour plusieurs régimes enregistrés1. Cette RVDAA sera viagère, les versements pourront commencer aussi tard qu’à la fin de l’année durant laquelle le rentier atteint l’âge de 85 ans et devront ensuite être au moins annuels.

La valeur de cette RVDAA ne sera pas incluse aux fins du calcul du montant minimum à retirer annuellement d’un FERR après l’année de l’achat de la rente. Cette disposition permettra d’éviter d’avoir à effectuer des retraits minimums sur cette portion du capital retraite.

On pourra affecter à l’acquisition de cette RVDAA le minimum entre :

- 150 000 $ (en 2020), et;

- 25 % des régimes admissibles détenus par le particulier.

On notera que ce plafond sera indexé à l’inflation à partir de 2021 et arrondi au 10 000 $ le plus près. Finalement cette rente pourra être assortie de protection au décès et pourra également être indexée.

Une illustration

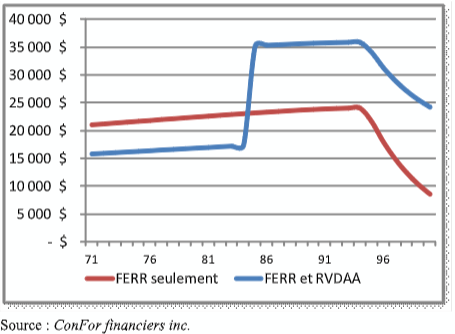

Imaginons un particulier âgé de 71 ans possédant un FERR de 400 000 $. Imaginons également qu’il s’agit de son seul régime enregistré (il détient également des CELI et des placements non-enregistrés). En présumant un rendement annuel net de 4,00%, ce dernier aura à effectuer des retraits minimums de 21 120 $ qui augmenteraient dans le temps. Si ce particulier décidait d’utiliser 25% de son FERR pour souscrire une rente différée à 85 ans, il pourrait se procurer une rente de 17 700 $2. Puisqu’on aura retiré 25% du FERR, les retraits minimums seront diminués en proportion et commenceront à 15 840 $. Le graphique suivant présente les revenus sous les deux scénarios (retraits minimums du FERR de 400 000 $, et retraits minimums du FERR de 300 000 $ et RVDAA de 17 700 $ commençant à 85 ans).

Durant les premières années, avant le début du versement de la RVDAA, le particulier pourra utiliser ses autres actifs pour s’assurer un revenu de retraite adéquat. Il pourrait aussi décider de retirer des sommes plus élevées que le minimum de son FERR. On remarquera enfin que dans les deux cas, après 95 ans, les versements provenant du FERR diminueront éventuellement, mais même après l’épuisement du FERR, les versements de la RVDAA continueront. On remarquera enfin que cette stratégie procure un report d’impôts supplémentaire par rapport à l’utilisation d’un FERR uniquement en effectuant les retraits minimums.

En conclusion

Avec le report potentiel des rentes gouvernementales (RRQ et PSV), voici une nouvelle stratégie permettant de gérer le risque de survie.

Notes :

1 – Un REER, un FERR, un RPDB, un RPAC (ou RVER) ou un Régime de retraite à cotisations déterminées.

2 – Simulation, aux fins de l’illustration seulement, d’un paiement différé à 85 ans se poursuivant jusqu’à 95 ans en présumant un taux de rendement net sur cette rente de 3,0%.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

ConFor financiers inc.

Mars 2019