Droit fondamental et options

L’objectif de ces régimes est de verser éventuellement une prestation viagère au participant. Cela implique que, dans la majorité des cas, une telle prestation sera versée du régime au participant. Le transfert de la valeur actuarielle d’un Régime PD nécessite habituellement un choix du participant, qui pourrait être affecté par le degré de solvabilité du régime et sera habituellement réservé aux participants ayant moins de 55 ans.

Le versement éventuel d’une prestation viagère constituera donc habituellement l’option par défaut. On remarquera enfin que dans le cas du versement d’une prestation viagère, de nombreuses options de paiement seront offertes. Ces options porteront sur la forme de la prestation (uniforme ou coordonnée avec les régimes gouvernementaux) et sur les protections offertes en cas de décès (période de garantie de 5,10 ou 15 ans ou rentes réversibles au conjoint en cas de décès).

Options de transfert

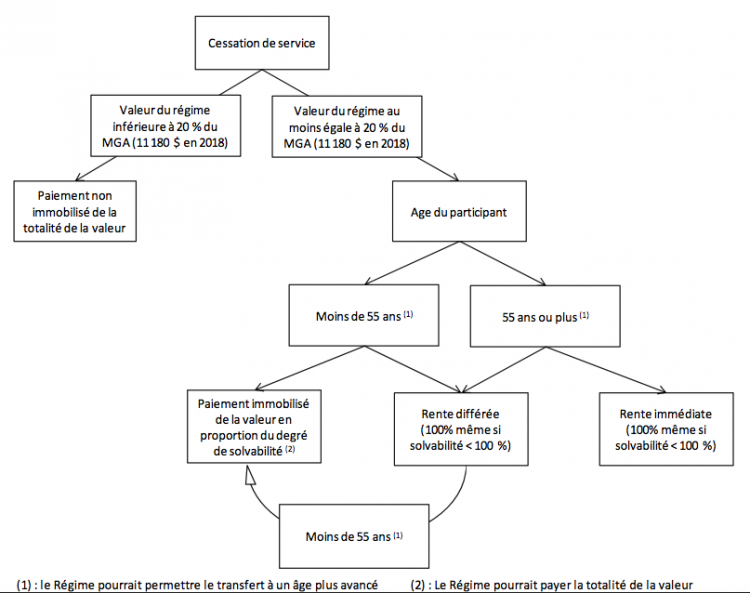

Notons avant toutes choses que bien que l’objectif principal des Régimes PD soit de verser éventuellement des prestations viagères, il arrive parfois que la valeur de la prestation acquise par le participant à son départ soit relativement modeste. Dans une telle situation, le Régime pourra simplement rembourser cette valeur (1). Cette situation, communément appelée « Petite valeurs » évite au régime de devoir verser des prestations viagères très modestes et peut être imposée par le Comité de retraite.

On notera que la valeur ainsi remboursée ne sera pas immobilisée. Le seuil en deçà duquel on pourra procéder ainsi est égal à 20% du Maximum des gains admissibles, c’est-à-dire 11 180 $ en 2018. On remarquera qu’un tel transfert ne sera pas immobilisé et ne sera pas affecté par le degré de solvabilité du régime.

Il est aussi possible de transférer la valeur actuarielle du Régime PD vers un véhicule individuel, un compte de retraite immobilisé (CRI) par exemple. Cette option sera habituellement disponible tant que le participant n’aura pas atteint l’âge de 55 ans (2). On remarquera que certains régimes permettent le transfert de la valeur du régime jusqu’à un âge plus élevé que 55 ans. Enfin, notons qu’un tel transfert sera la plupart du temps limité à la portion solvable du Régime. Si par exemple la valeur actuarielle des droits acquis était égale à 100 000 $ et que le régime était solvable à 85%, le transfert serait limité à 85 000 $. La plupart des régimes ne paieront jamais le 15 000 $ ainsi perdu.

Si le participant opte pour une rente, soit différée ou immédiate, la totalité des droits sera versée au participant sans égard au taux de solvabilité du régime. Notons enfin que le participant qui cesse sa participation avant l’âge de 55 ans et qui opte pour une rente différée aura l’option de transférer la valeur de celle-ci dans un véhicule immobilisé tant qu’il n’aura pas atteint l’âge de 55 ans (ou l’âge établi par le Régime). Le fait de ne pas avoir transféré les sommes vers un véhicule immobilisé avant l’âge de 55 ans implique donc habituellement que l’option de transfert ne sera plus disponible pour ce participant.

Ces options sont illustrées ici.

En conclusion

Parmi les options présentées, le fait de transférer la valeur du Régime PD constitue une décision irréversible, le fait d’opter pour une rente différée pourrait éventuellement être renversé avant 55 ans.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

ConFor financiers inc.

Juin 2018

Notes:

(1) Article 66 LRCR.

(2) Article 99 LRCR.