Le 27 décembre dernier, Québec publiait un projet de règlement qui vient donner suite aux modifications apportées aux articles 90.1 et 92 de la Loi sur les régimes complémentaires de retraite par la Loi concernant la mise en œuvre de certaines dispositions du discours sur le budget du 22 mars 2022 et modifiant d’autres dispositions législatives.

Plus simplement, Québec, par ce projet de règlement, vient préciser les modifications à venir sur les plafonds de retraits des Fonds de revenus viagers (FRV).

Un changement fondamental

Ce texte est tiré directement du projet de règlement :

« Il prévoit principalement que tout ou partie des sommes détenues dans un fonds de revenu viager par un participant ou conjoint âgé d’au moins 55 ans peuvent, sur demande à l’établissement financier faite en tout temps au cours d’un exercice financier, être payées en un ou plusieurs versements sans égard à tout autre montant fixé ou reçu pour cet exercice ».

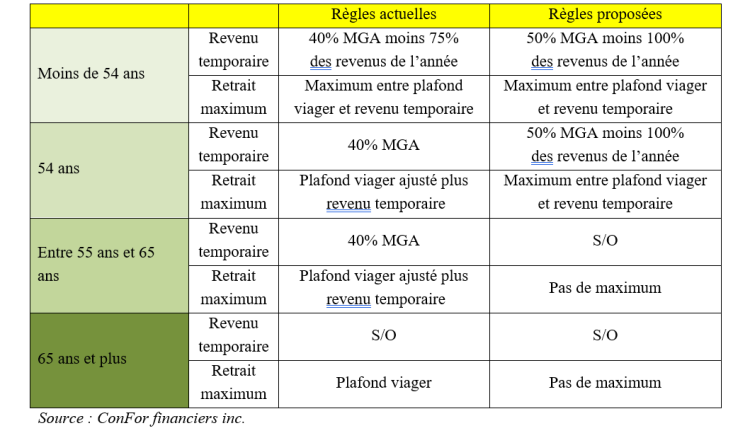

Actuellement, les sommes détenues dans les FRV sont immobilisées et sujettes à des retraits annuels minimums (découlant du Règlement de l’impôt sur le revenu (RIR)) et maximums (découlant du Règlement sur les régimes complémentaires de retraite (RRCR)). Des retraits supplémentaires (revenus temporaires), sont toutefois permis avant 65 ans, sous certaines conditions, jusqu’à un plafond de 40 % du maximum des gains admissibles (MGA).

Le projet de règlement va modifier le calcul des retraits maximums permis pour les particuliers âgés de moins de 55 ans et, surtout, va éliminer complètement la notion de retraits maximums pour ceux âgés de 55 ans et plus.

Ces nouvelles règles vont s’appliquer aux sommes immobilisées provenant de régimes de retraite encadrés par les lois québécoises (CRI, FRV dont les sommes proviennent de tels régimes). Elles vont également s’appliquer aux régimes de retraite à cotisation déterminée (CD) qui permettent directement le paiement de prestations variables.

Le tableau suivant présente les impacts des modifications proposées :

Pour consulter le tableau en grand format, cliquez ici.

On remarquera que l’âge auquel les règles changent passera de 54 ans à 55 ans. On notera également que les obligations de retraits minimums, découlant du RIR, continueront évidemment de s’appliquer.

Ce projet de règlement viendra aussi éliminer la possibilité de transfert direct d’un FRV à un REER, un FERR ou à la portion non-immobilisée d’un RVER. Ce dernier élément viendra mettre fin à la pratique de désimmoblilisation des CRI, communément appelée le Flip-Flop. Notons que de toute façon, l’élimination de tout plafond de retrait dès 55 ans rendra cette stratégie plutôt inutile.

Enfin, on prévoit de nouvelles obligations d’information de la part des institutions financières. Plus précisément, on devra fournir une estimation du revenu viager que peuvent procurer les sommes détenues par un constituant âgé de 55 ans ou plus.

Entrée en vigueur

Ce règlement est prévu entrer en vigueur au 1er janvier 2025 sauf pour les dispositions éliminant les retraits maximums à compter de 55 ans, ces dispositions sont prévues entrer en vigueur au 1er juillet 2024.

En conclusion

En présumant que le règlement entrera en vigueur tel quel, ces changements vont représenter une petite révolution dans le décaissement des sommes immobilisées, les particuliers auront un meilleur accès à leurs actifs immobilisés. Il sera aussi intéressant de voir si les estimations de revenu viager, que vont devoir procurer les institutions financières, restreindrons les particuliers dans leurs retraits.

Merci à Madame Nathalie Bachand pour son aide à la préparation de ce texte.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

14 février 2024