Rédigées depuis 2009 et mises à jour annuellement par Nathalie Bachand, A.S.A., Pl. Fin., Daniel Laverdière, A.S.A., Pl. Fin. et l’auteur de ces lignes, ces Normes sont disponibles dans leur intégralité, en version française et anglaise, sur le site de l’IQPF. Depuis 2015, A. Kim Young, CFP©, FCIA participe aux mises à jour annuelles et plus récemment, Derek Dedman, CFP©, CFA a joint cette équipe. Ensemble, ces cinq experts forment le comité de rédaction des Normes.

Les Normes se veulent un guide et sont toutes indiquées pour préparer des projections financières à long terme, soit plus de 10 ans.

Après dix ans, comment se comparent-elles aux marchés?

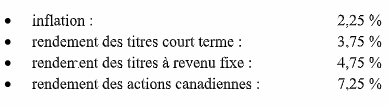

Les premières Normes ont été publiées en février 2009, dans quelles mesures ont-elles réussi à approximer les résultats des marchés financiers? La réponse courte est : en général, remarquablement bien! La première édition des Normes présentait les hypothèses suivantes :

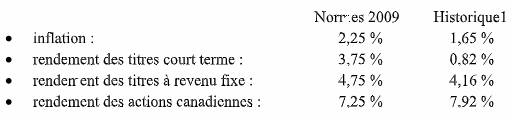

Comparons maintenant ces Normes aux rendements moyens réellement obtenus pas les indices correspondants sur dix ans :

Comparaisons en termes de sommes investies

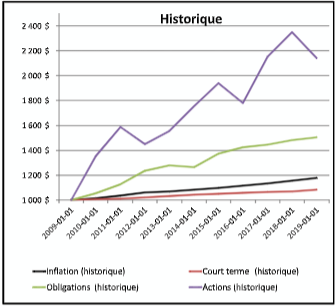

Le graphique suivant présente, sur 10 ans, l’évolution de 1 000 $, soit investi ou exposé à l’inflation, en utilisant les rendements et l’inflation observés :

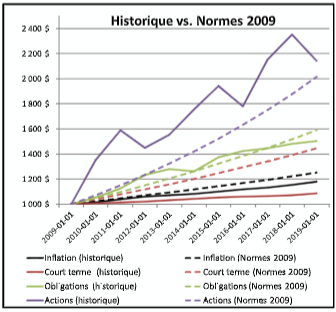

Le graphique suivant présente, en plus données présentées au graphique précédent, 1 000 $, soit investis ou exposé à l’inflation, en utilisant les Normes de 2009 :

Comparons maintenant le 1 000 $, investi ou exposé à l’inflation, sur dix ans (de 2009 à 2018) :

Outre la Norme pour les titres court terme, où un écart significatif est observé, on remarque donc que l’objectif principal pour lequel les Normes ont été créées, soit projeter des sommes dans le temps, est atteint! L’écart entre la Norme sur les revenus fixes et le rendement obtenu sur dix ans est compensé par le même écart sur l’inflation. Finalement, il est intéressant de constater que malgré une grande volatilité pour les marchés boursiers canadiens (près de 60 % de rendement cumulatif en 2009 et 2010 vs presque moins 9% de rendement en 2018), au cumulatif, la Norme demeure très crédible. La comparaison sur une autre période de 10 ans pourrait éventuellement présenter un écart plus significatif!

Conclusion

Il est toujours hasardeux de tenter prévoir le futur, il est intéressant de voir qu’avec une méthode rigoureuse (et un peu de chance?), on y arrive parfois!

Merci à Daniel Laverdière et Sylvain Chartier de Banque Nationale, Gestion Privée 1859 pour l’idée de base pour cette chronique.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc., ASC

ConFor financiers inc.

Juillet 2019

[1] Rendements annuels moyens, du 1er janvier 2009 au 31 décembre 2018, obtenus par les indices suivants (dans le même ordre) : IPC, FTSE Canada 91 Day T-Bill, FTSE Canada Universe Bond, S&P/TSX