Les principales règles du Fonds enregistré de revenu de retraite (FERR) sont bien connues : des retraits annuels minimums applicables tant pour le FERR que pour le Fonds de revenu viager (FRV). Ces règles sont-elles dépassées? L’institut C.D. Howe se prononce dans son document de recherche Live Long and Prosper? Mandatory RRIF Drawdowns Raise the Risk of Outliving Tax-Deferred Saving

Des règles modifiées sommes toutes récemment

Le FERR a vu le jour en 1978. À l’origine, le retrait minimum, en pourcentage, était essentiellement égal à 1 divisé par le nombre d’années restant au contribuable avant d’atteindre l’âge de 90 ans.

En 1992 on a modifié les règles, plusieurs se souviendront du retrait minimal de 7,38 % à l’âge de 71 ans. La table des retraits minimums de 1992 tablait notamment sur des retraits indexés annuellement à hauteur de 1,00 % et sur un rendement nominal net de 7,00% sur les actifs. On peut imager la chose comme un rendement réel de près de 6,00 %. Quand même !

En 2015, les règles actuelles ont vu le jour. On table notamment sur des retraits indexés annuellement à hauteur de 2,00 % et sur un rendement nominal net de 5,00% sur les actifs. On peut imager la chose comme un rendement réel de près de 3,00 %, ce qui est beaucoup plus réaliste actuellement. Notons également, qu’en cours de route, l’espérance de vie qui augmente a aussi été considérée.

Une nouvelle façon de voir les choses

Le document de recherche cité précédemment amène une idée tout à fait originale et intéressante afin de pouvoir comparer les règles passées et actuelles dans leurs contextes économiques respectifs.

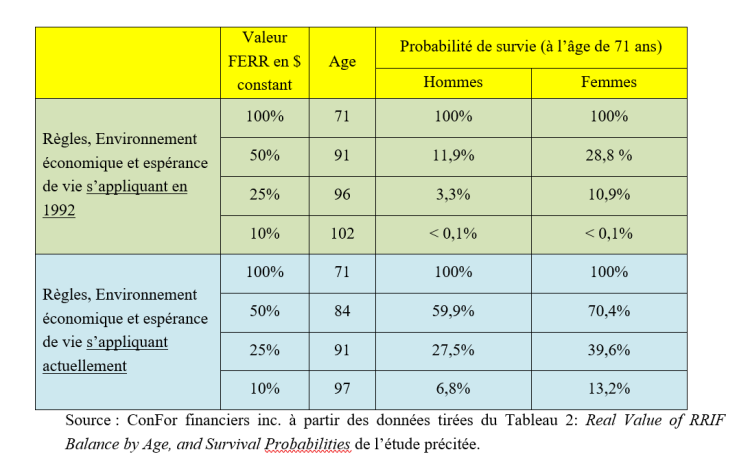

Ils ont établi à quel moment la valeur marchande d’un portefeuille constitué d’obligations canadiennes détenu par un contribuable de 71 ans aura perdu, en dollars constants, 50 % de sa valeur, 75 % de sa valeur et 90 % de sa valeur. Ils ont ensuite analysé la probabilité que le contribuable atteigne ces âges. Le tableau suivant présente leurs résultats :

Pour consulter ce tableau en grand format, cliquer ici.

On peut interpréter ce tableau de la manière suivante. Sous les Règles, Environnement économique et espérance de vie s’appliquant en 1992 (la section verdâtre du tableau), un portefeuille FERR constitué d’obligations canadiennes détenu par un contribuable de 71 ans qui effectuera des retraits minimums annuels aura perdu, en dollars constants, 75 % de sa valeur quand le contribuable aura atteint l’âge de 96 ans.

S’il s’agit d’une femme, elle avait 10,9 % de probabilités d’atteindre cet âge, et un homme avait à peine 3,3% de probabilité de s’y rendre. Statistiquement, il était donc assez peu probable qu’un homme ou qu’une femme épuise son capital en s’en tenant aux retraits minimums.

Sous les Règles, Environnement économique et espérance de vie s’appliquant actuellement (la section bleutée du tableau), un portefeuille FERR constitué d’obligations canadiennes détenu par un contribuable de 71 ans qui effectuera des retraits minimums annuels aura perdu, en dollars constants, 75 % de sa valeur quand le contribuable aura atteint l’âge de 91 ans.

S’il s’agit d’une femme, elle a 39,6 % de probabilités d’atteindre cet âge, un homme a 27,5% de probabilité de s’y rendre. Statistiquement, il est donc beaucoup plus probable qu’un homme ou qu’une femme épuise son capital en s’en tenant aux retraits minimums applicables aujourd’hui et ce, malgré le fait que ceux-ci ont été diminués de façon importante en 2015.

En conclusion

Différentes solutions sont évoquées dans l’étude pour pallier la situation : diminuer les retraits minimums, les éliminer, les faire disparaître quand le solde du FERR descend sous un certain seuil, etc. Est-ce que celles-ci seront considérées? Chose certaines, les règles du FERR devraient être revisitées !

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Septembre 2023