Il y a de ces annonces qui, à première vue, semblent avoir un impact modeste et qui finalement s’avèrent avoir potentiellement un impact très matériel. La bonification du Crédit d’impôt pour le soutien des aînés (CISA), annoncée en décembre 2022, tombe assurément dans cette catégorie. La Chaire de recherche en fiscalité et en finances publiques de l’École de gestion de l’Université de Sherbrooke (CFFP), qui incidemment célèbre son vingtième anniversaire cette année, propose une excellente description de la mesure.[1]

Un peu d’histoire

Le CISA a été annoncé le 3 décembre 2018 dans la présentation du Point sur la situation économique et financière du Québec. Il est disponible depuis l’année d’imposition 2018. Il s’agit d’un crédit d’impôt remboursable. On notera que le CISA n’est pas soumis au facteur de conversion de 15% applicable à plusieurs crédits. Il apparaît à la ligne 463 de la déclaration de revenus québécoise (TP-1).

En 2018, il était fixé à 200 $ pour les ainés de 70 ans et plus, il a été augmenté à 400 $ en 2021 puis, en décembre 2022, on l’a fait passer à 2 000 $ par ainé de 70 ans et plus (4 000 $ pour deux conjoints âgés de 70 ans et plus). Le CISA ne sera pas indexé au fil des ans.

Mécanisme de remboursement

Le CISA est réduit selon le revenu familial qui excède un certain seuil. Si le CISA ne sera pas indexé, le taux de remboursement, lui, augmentera au fil des ans. Ce taux de remboursement était fixé à 5,00 % pour l’année 2022, il est fixé à 5,16% pour l’année 2023. Ce taux de remboursement est établi comme suit [2] :

Pour voir la formule en grand format, cliquez ici

Dans cette formule, l’item A est le seuil à partir duquel le crédit commence à diminuer pour les couples, ce seuil est égal à 41 885 $ en 2023. On notera que ce même taux de remboursement s’appliquera aux particuliers vivant seuls.

Pour l’année 2023, le seuil à partir duquel on réduit le CISA est établi à 25 755 $ si le particulier n’a pas de conjoint admissible et est établi à 41 885 $ en présence d’un tel conjoint. Ces seuils sont indexés annuellement.

On remarquera que le revenu testé correspond au revenu familial net. Sans surprise, ce revenu inclut les revenus imposables habituels (RRQ, PSV, Régimes de pension, retraits REER/FERR, etc.). On remarquera toutefois que le revenu testé inclut également les prestations du Supplément de revenu garantis (SRG) et les dividendes canadiens majorés ce qui peut causer un souci d’optimisation.

Le tableau suivant présente, sur deux ans, les paramètres de la mesure :

Pour voir ce tableau en grand format, cliquez ici.

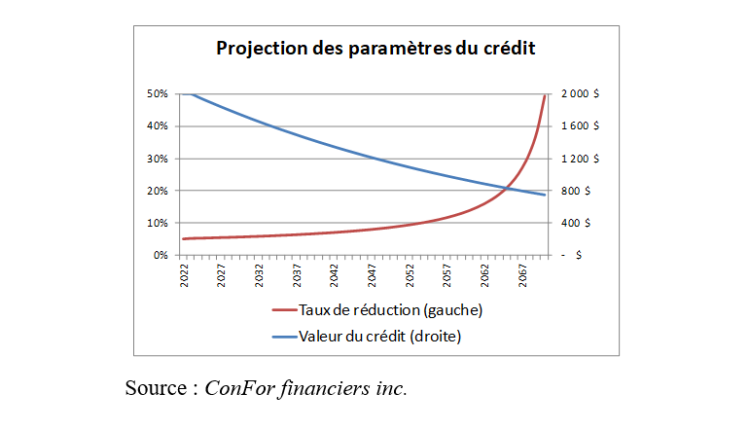

En projetant le seuil à partir duquel le remboursement commence pour les couples, ce qui constitue la base de calcul pour le taux de remboursement et en utilisant les Normes d’hypothèse de projection de l’IQPF[3] pour l’inflation, soit 2,1%, on obtient la projection suivante du taux de réduction (en rouge sur l’échelle de gauche) jusqu’en 2070 :

Pour voir ce tableau en grand format, cliquez ici.

Ce taux de réduction, 5,16% en 2023, va s’ajouter au Taux effectif marginal d’imposition (TEMI) du particulier. En fait ce sera le cas à partir de 70 ans et tant que le revenu familial sera situé entre les bornes inférieures et supérieures du tableau précédent. Avant l’atteinte de ce premier seuil (25 755 $ en 2023 pour un particulier vivant seul), on a droit au plein CISA. Après l’atteinte du second seuil (64 515 $ en 2023 pour un particulier vivant seul), le CISA est remboursé en entier.

On remarquera toutefois qu’en raison du fait que l’on ne prévoit pas indexer ce crédit, la valeur de celui-ci tendra à diminuer dans le temps. Le graphique précédent illustre, avec la même hypothèse d’inflation, la valeur en dollars constant de ce crédit (en bleu sur l’échelle de droite). En conclusion, à mesure que le taux de remboursement augmente, la valeur réelle du CISA diminue.

Impacts sur la planification de la retraite

L’analyse qui suit est effectuée pour un particulier vivant seul. La situation d’un couple pourrait être analysée dans une chronique ultérieure.

Le mécanisme de remboursement du CISA fait en sortes qu’on voudra optimiser le paiement de celui-ci. Également, l’augmentation majeure apportée en 2022, où on a pratiquement quintuplé le CISA, fait en sortes que les sommes en jeu sont plus matérielles qu’auparavant. On se demandera quelles décisions, s’il y a lieu, pourraient être prises afin de maximiser le CISA. Nous avons identifié trois décisions potentielles que le particulier peut contrôler :

- L’âge auquel la prestation de retraite du RRQ est demandée (entre 60 et 70 ans);

- L’âge auquel la Pension de sécurité de la vieillesse est demandée (entre 65 et 70 ans);

- La séquence de décaissement des REER (incluant CRI, RVER, etc.).

Aux fins de l’analyse, nous présumerons que le particulier détient déjà des sommes importantes au REER. La question de prioriser une épargne CELI plutôt que REER tôt en carrière ne sera pas abordée à ce moment-ci. La mesure étant relativement récente, nous travaillerons avec un exemple de particulier qui a planifié sa retraite dans un univers où elle n’existait pas encore.

Il y aura essentiellement trois zones où les revenus n’auront pas d’impacts sur le CISA :

- Tant que les revenus sont inférieurs au premier seuil de remboursement

Le remboursement commence dès que les revenus dépassent 25 755 $ en 2023. Étant donné que le revenu testé inclut notamment la Pension de sécurité de la vieillesse (PSV) et le Supplément de revenu garanti (SRG), un particulier qui reçoit strictement 8 251 $ de PSV, 3 800 $ de SRG (estimation basée en partie sur les revenus 2022) et 13 704 $ d’autres revenus (une prestation de retraite du RRQ par exemple) reçoit déjà des revenus équivalent au premier seuil. Il sera fort probablement difficile de manœuvrer pour passer sous ce seuil. Aussi, les revenus sous ce seuil se trouvent en pleine zone de remboursement du SRG.

- Dès que les revenus dépassent le seuil de remboursement complet du CISA

Si le particulier a des revenus récurrents (régime de retraite à prestations déterminées, revenus locatifs nets, etc.) qui le positionnent au-dessus du seuil (64 515 $ en 2023), le CISA sera perdu de toute façon. On aura d’autres enjeux à considérer (par exemple gérer le seuil de remboursement de la PSV).

- Augmenter les revenus avant l’âge de 70 ans

C’est fort probablement l’avenue la plus prometteuse à explorer afin d’optimiser le CISA.

Étude de cas

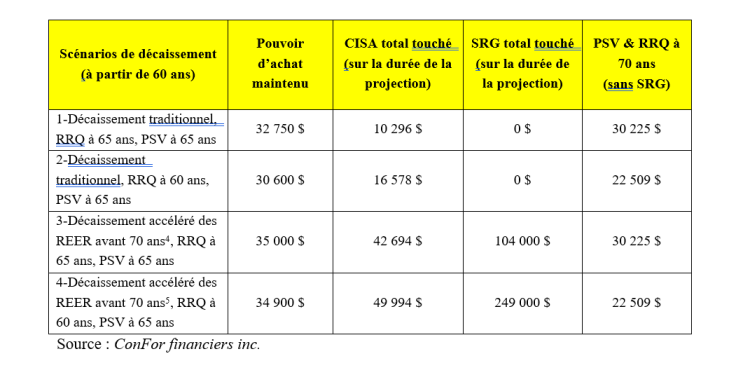

Imaginons un particulier de 60 ans qui prends sa retraite. Il détient 500 000 $ en REER, il aura droit à la prestation de retraite maximale du RRQ et de la PSV. Aux fins des projections préparées nous nous baserons sur les Normes de l’IQPF citées plus haut avec un taux d’inflation annuel de 2,1% et un rendement net sur les actifs de 4,0%. Dans tous les cas, un pouvoir d’achat uniforme est visé. Les projections de décaissement sont préparées jusqu’à l’âge de 95 ans. Les scénarios sont préparés avec notre outil de projection. Le tableau suivant présente les résultats de quatre scénarios de décaissement :

Pour voir ce tableau en grand format, cliquez ici.

Nous nous sommes limités à quatre scénarios afin de ne pas inonder le lecteur de données. Les trois premières colonnes représentent les éléments quantitatifs (combien va recevoir le particulier). La dernière colonne représente un élément qualitatif, c’est-à-dire la portion des revenus futurs provenant de sources gouvernementales, prévisibles, récurrentes et indexées (nous excluons le SRG de cette colonne en raison de son caractère moins prévisible découlant des règles de remboursement de cette prestation).

Que peut-on déduire de ces résultats? D’abord, entre les scénarios 1 & 2, le fait d’anticiper simplement le RRQ afin de maximiser le CISA ne sera pas profitable. De plus, cette décision diminue beaucoup les revenus de sources gouvernementales, prévisibles, récurrentes et indexées touchés à 70 ans.

Les scénarios 3 et 4 produisent des pouvoirs d’achat plus importants que les scénarios 1 & 2. On remarquera toutefois que cette augmentation provient davantage du SRG que de la maximisation du CISA, ce n’est donc ni une surprise ni une nouveauté. Ensuite on constate que ces deux derniers scénarios produisent des pouvoirs d’achat pratiquement identiques (35 000 $ vs. 34 900 $). On notera toutefois que le scénario 3 produit des revenus de sources gouvernementales, prévisibles, récurrentes et indexées plus importants à 70 ans.

Devant ces constats, le troisième scénario semble être le plus intéressant à considérer. Aussi, à la lueur de ces résultats, anticiper le RRQ à 60 ans demeure, du moins pour ces scénarios, moins profitable.

En conclusion

Le très grand nombre de variables fait que d’innombrables scénarios pourraient êtres préparés (et plusieurs devraient l’être). Le fait est que les modifications majeures apportées au CISA va forcer les praticiens à tenir compte de ce dernier dans leurs calculs. Ces modifications ne semblent toutefois pas changer fondamentalement la donne. Il s’agit en bout de piste d’un élément de plus à considérer au même titre que les modifications apportées au RRQ, que le test de remboursement de la PSV, des règles de remboursement du SRG, etc.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Mars 2023

Merci à Nathalie Bachand (Bachand Lafleur groupe-conseil), Luc Godbout (CFFP) et Elaine Samoisette (CQFF) pour leur précieuse collaboration à la réflexion qui a mené à ce texte.

[1] Crédit d’impôt pour le soutien des aînés – CFFP (usherbrooke.ca)

[2] Bulletin d’information – Mesures fiscales annoncées à l’occasion de la présentation du Point sur la situation économique et financière du Québec (gouv.qc.ca)

[3] Normes d’hypothèses de projection (IQPF) (solutioniqpf.org)

[4] 70 000 $ par année de 60 à 64 ans et 50 000 $ par année de 65 à 69 ans. On utilise notamment le CELI pour épargner les surplus générés durant ces années.

[5] 65 000 $ par année de 60 à 64 ans et 55 000 $ par année de 65 à 69 ans. On utilise notamment le CELI pour épargner les surplus générés durant ces années.