Le rôle de l’assurance vie dans le cadre de la planification successorale des familles canadiennes est déjà bien documenté. L’assurance vie demeure une excellente stratégie pour prévoir les liquidités requises au décès, particulièrement l’impôt découlant de la disposition réputée d’actions de sociétés privées (en vertu de l’application du paragraphe 70(5) de la Loi de l’impôt sur le revenu (« L.I.R. »)).

En présence d’un couple, nombreux sont ceux qui préfèrent favoriser l’assurance vie conjointe payable au dernier décès. Cela est compréhensible considérant que cette structure prévoit des primes moins élevées qu’une couverture individuelle équivalente. Mais existe-t-il des scénarios pour lesquels l’assurance vie individuelle devient plus pertinente que l’assurance vie conjointe, justifiant ainsi un investissement en assurance vie plus important?

Ce texte tentera d’apporter des éléments de réponse. Plus particulièrement, il sera question de l’avantage, du point de vue d’une société, de l’assurance vie individuelle – en comparaison avec l’assurance vie conjointe payable au dernier décès – du fait de la possibilité d’appliquer, de manière avantageuse, la stratégie du roulement d’actions au conjoint survivant suivi de leur rachat.

Comme son nom le suggère, l’assurance vie individuelle se définit comme un contrat d’assurance sur la vie d’une seule personne assurée, tandis que l’assurance vie conjointe payable au dernier décès est souscrite sur la vie de deux personnes, généralement deux conjoints, dont le capital-décès est payable au dernier décès. Sans surprise, l’espérance de vie d’un des deux conjoints, sur une base individuelle, est moins élevée que l’espérance de vie des deux conjoints, au dernier décès, ce qui implique que les primes d’un contrat individuel équivalent à un contrat conjoint seront plus élevées.

Par conséquent, plusieurs favorisent une structure conjointe dont le produit d’assurance est payable au second décès. L’économie des primes du contrat conjoint en comparaison à celles du contrat individuel motive la décision et, en plus, le capital-décès sera généralement versé au moment où des liquidités seront requises, par exemple pour payer des charges d’impôt au deuxième décès.

Cela dit, les primes d’un contrat d’assurance, peu importe sa structure, sont ajustées en fonction du risque de mortalité sous-jacent. Les primes d’un contrat individuel devraient donc être payées moins longtemps que les primes d’un contrat conjoint équivalent, qu’il est possible de définir comme un contrat qui prévoit une prestation de décès équivalente à l’espérance de vie conjointe, à la prestation de décès du contrat individuel et à l’espérance de vie de la personne assurée.

En jetant un regard sur les résultats attendus à l’espérance de vie plutôt que sur les primes ou le capital-décès initial, il devient pertinent de considérer les avantages des contrats structurés sur une base individuelle.

Tout d’abord, nous ne pouvons pas écarter le risque de divorce ou de séparation, qui peut entraîner des conséquences financières et fiscales inattendues. Par exemple, un contrat conjoint ne pourra pas nécessairement être fractionné en deux contrats individuels suivant un divorce ou une séparation. Qui plus est, dans le cas où le fractionnement du contrat conjoint serait possible, les taux applicables seraient généralement ceux à l’âge atteint, ce qui donnerait lieu à des augmentations – parfois sévères – des primes. À ce sujet, nous suggérons la lecture du billet de Florence Marino publié dans Tomkins Insurance le 11 décembre 2024.

En second lieu, les contrats individuels peuvent permettre une application efficiente de la stratégie du roulement suivi du rachat, qui repose, au décès de l’assuré, sur le roulement des actions de sa société en faveur de son conjoint survivant, suivi du rachat (d’une partie ou de la totalité) de ces actions au moyen du capital-décès encaissé par la société. Grâce à l’important crédit au compte de dividendes en capital dont bénéficie la société, le rachat d’actions s’effectue à un coût fiscal faible (voire nul), ce qui a pour effet de reporter l’impôt sur le gain en capital des actions rachetées à la génération suivante. Il importe de noter qu’en cas de rachat des actions suivant le roulement au conjoint survivant, les règles de minimisation des pertes (par. 112(3.2) L.I.R.) ne s’appliquent pas.

Bien que la modélisation de l’avantage fiscal du report d’impôt qu’offre la stratégie du roulement suivi du rachat soit possible, les nombreuses variables et hypothèses de calcul à définir peuvent rapidement rendre cet exercice complexe. Le recours à un professionnel est nécessaire. Aux fins du présent texte, voici quelques commentaires qui pourront assister les praticiens dans leurs réflexions et recommandations.

Âge et état de santé des membres de la famille

L’application de la stratégie du roulement suivi du rachat requiert que le défunt actionnaire ait un conjoint au moment de son décès. La probabilité de survie du conjoint augmente lorsqu’il s’agit d’une femme plus jeune et diminue lorsqu’il s’agit d’un homme plus âgé. Il importe de ne pas non plus négliger l’état de santé dudit conjoint.

Dans le même ordre d’idées, l’âge et l’état de santé du ou des enfants ont un impact important puisque la stratégie du roulement suivi du rachat repose sur la valeur d’un report d’impôt se terminant au décès de cette génération suivante.

Rendement du portefeuille et types de revenus

Le type de portefeuille a aussi un impact important sur la plus-value de la stratégie. Plus les rendements (après impôts) du portefeuille sont élevés, plus la valeur du report d’impôt augmente.

Besoins de liquidités au premier et au second décès

Au-delà du paiement des impôts au décès, qui surviendra généralement au dernier décès des deux conjoints (en supposant le roulement des actions au premier décès), il ne faut pas oublier de considérer les besoins de liquidités suivant chacun des deux décès. Par exemple, l’assurance vie pourrait-elle également servir à assurer la sécurité financière du conjoint survivant? Si la stratégie du roulement suivi du rachat était appliquée, des liquidités seraient-elles requises au dernier décès pour couvrir des charges fiscales?

Exemple

L’exemple ci-dessous illustre, de manière simplifiée, la relation entre ces différentes variables. Supposons un homme de 65 ans (M. X) et une femme de 62 ans (Mme Y), tous deux non-fumeurs. Le couple pense investir dans un contrat d’assurance vie entière avec participation par l’entremise d’une société de portefeuille dont M. X est l’actionnaire.

Notons que l’espérance de vie de M. X est de 21 ans et que l’espérance de vie des deux conjoints, au dernier décès, est de 28 ans (les données ont été arrondies à l’entier le plus proche). Notons également que la probabilité que Mme Y survive à M. X est de 68 %.

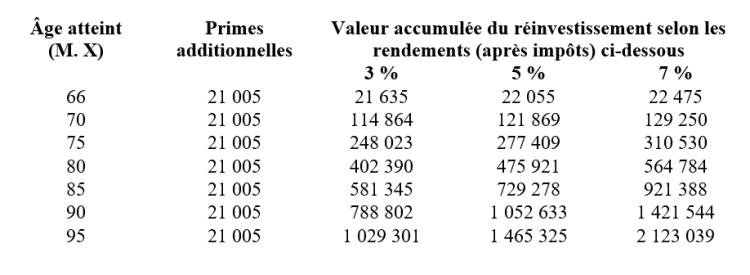

La prime d’un contrat d’assurance vie individuelle de 1 M$ sur la vie de M. X serait de 48 545 $. Le capital-décès à son espérance de vie serait d’environ 1,6 M$ (en supposant l’échelle de participation moins 1 %). D’un autre côté, la prime d’un contrat d’assurance vie conjointe payable au dernier décès de 850 000 $ serait de 27 540 $ par an, le capital-décès projeté à l’espérance de vie au dernier décès étant aussi d’environ 1,6 M$.

Le tableau ci-dessous présente la valeur accumulée du réinvestissement de la différence des primes si le couple optait pour la stratégie conjointe. D’un angle purement mathématique, pour justifier la souscription d’une couverture individuelle, il faudrait démontrer que l’avantage du report d’impôt qu’offre la stratégie du roulement suivi du rachat est plus important que la valeur accumulée de la différence des primes, au décès de M. X. À des fins de simplicité, nous avons comparé des rendements après impôts de 3 %, 5 % et 7 %. En pratique, les types de revenus générés dans le portefeuille ainsi que la stratégie de décaissement des surplus corporatifs auraient une incidence sur les résultats de la projection financière.

Pour consulter ce tableau en grand format, cliquez ici.

En conclusion, l’équipe de professionnels entourant les familles qui considèrent l’utilisation de l’assurance vie aux fins de planification successorale ne doit pas s’arrêter qu’aux primes à débourser quand vient le temps d’identifier les solutions les plus appropriées.

Par Jean-Philippe Bernier, FICA, FSA, CERA, DMA Gestion de patrimoine, jpbernier@dmagp.ca

Ce texte a été publié initialement dans le magazine Stratège de l’APFF, vol. 30, no 1 (Printemps 2025).